Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Vous êtes parti en retraite en 2019, et vous avez perçu une prime ou indemnité de départ. La prime de départ à la retraite est imposable sur le revenu, vous avez plusieurs options pour la déclarer.

Sommaire de l'article

Prime de départ à la retraite

Votre prime de départ à la retraite perçue en 2019 est imposable sur le revenu, selon votre tranche marginale la plus élevée. Afin de déclarer cette somme perçue en 2019, vous avez encore cette année 2 options.

Déclaration de votre indemnité, 2 options : soit l’étalement sur 4 années, soit sur une seule année

Afin de déclarer votre prime de départ à la retraite, vous avez le choix entre deux options d’imposition : l’étalement de l’imposition sur 4 années, ou le système du quotient. L’option pour l’étalement est irrévocable et incompatible avec l’application du système du quotient.

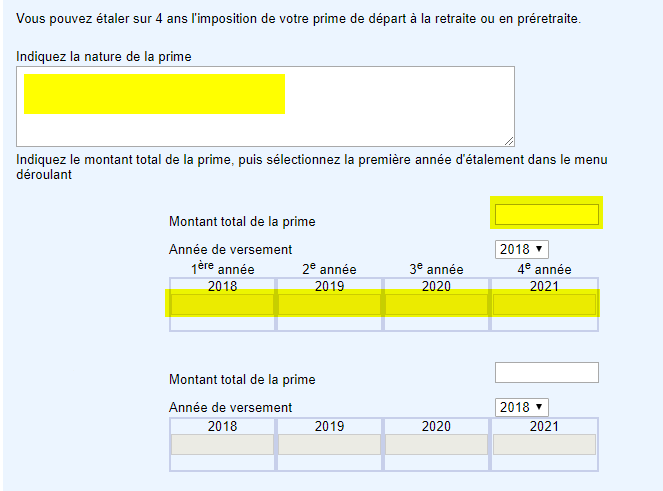

- étalement de l’imposition sur 4 années : En cas d’étalement, l’indemnité ou la prime de départ à la retraite est répartie par parts égales sur l’année d’encaissement et les trois années suivantes. Soit un quart chaque année pendant 4 ans .

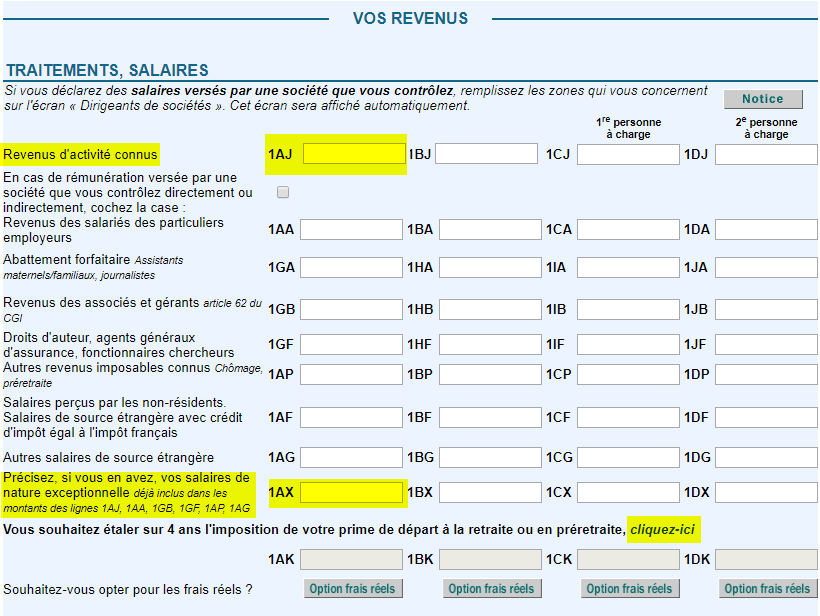

Indiquez cases 1AJ à 1DJ de votre déclaration 2042, la fraction de l’indemnité correspondant à l’année de perception ; ainsi qu’en cases 1AX à 1DX pour préciser qu’il s’agit d’un revenu exceptionnel. Dans les déclarations de chacune des 3 années suivantes, vous devrez indiquer le quart de la fraction imposable ligne 1AJ à 1DJ. Si vous déclarez vos revenus en ligne et que vous avez choisi le système de l’étalement, le calcul est effectué automatiquement et le report des sommes à déclarer est affiché chaque année afin de faciliter la saisie.

L’impôt correspondant au revenu exceptionnel net est calculé en ajoutant le quart de ce revenu à votre revenu net global ordinaire et en multipliant par 4 le supplément d’impôt correspondant à ce quart du revenu exceptionnel.

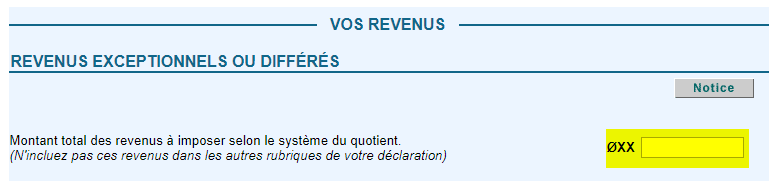

- Option pour le système du quotient : En choisissant le système du quotient pour le paiement de l’impôt relatif à vos indemnités de départ à la retraite, vous optez pour un paiement en une seule fois : inscrivez alors le total de la prime ou indemnité case 0XX de la déclaration 2042 C complémentaire, sans l’intégrer dans les autres revenus déclarés ; Pensez à diminuer le revenu pré-imprimé du montant de la prime/indemnité (le montant pré-rempli est composé de la part de revenus de l’année et de la prime de départ en retraite) ;

Prélèvement à la source : ne pas oublier d’indiquer la baisse anticipée des revenus

Questions & Échanges

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

déclaration de la 4ème partie d’une prime de départ à la retraite

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Impôt 2020 : imposition sur la prime de départ à la retraite perçue en 2019 payable par les deux conjoints ?

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

déclaration de la 4ème partie d’une prime de départ à la retraite

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Je suis dans le même cas, mais mon entreprise m’a fourni le détail du " solde pour tout compte" à savoir :

+ ( plus ) ___euro au titre du total brut

![]() ( moins )____euro au titre des cotisations et contributions ( part salariale )

( moins )____euro au titre des cotisations et contributions ( part salariale )

![]() ( moins ) ____euro au titre du prélèvement à la source ( PAS )

( moins ) ____euro au titre du prélèvement à la source ( PAS )

ce qu’il reste après opération est à déclarer dans la fameuse case oxx ( revenus exceptionnels ( prime retraite ), ne pas oublier de la déduire des traitements et salaires case AJ, si elle apparaît déjà inscrite.

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Impà´t 2020 : comment déclarer ma prime de départ à la retraite perà§ue en 2019 ?

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

déclaration de la 4ème partie d’une prime de départ à la retraite

déclaration de la 4ème partie d’une prime de départ à la retraite

déclaration de la 4ème partie d’une prime de départ à la retraite

déclaration de la 4ème partie d’une prime de départ à la retraite

déclaration de la 4ème partie d’une prime de départ à la retraite

déclaration de la 4ème partie d’une prime de départ à la retraite

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

déclaration de la 4ème partie d’une prime de départ à la retraite

Impôt 2020 : comment déclarer ma prime de départ à la retraite perçue en 2019 ?

Impà´t 2020 : comment déclarer ma prime de départ à la retraite perà§ue en 2019 ?

Bonjour,

J’ai perà§u ma prime de départ à la retraite en octobre 2019.

Le taux marginal d’imposition de mon foyer était de 14% en 2019 et va baisser en 2020 (11%). Si j’opte pour l’étalement, le quart de ma prime qui va àªtre imposé chaque année durant 4 ans le sera-t-il à 14% ou à 11% ?

Si c’est le nouveau taux qui s’applique, cela rend l’étalement plus intéressant que le système du quotient, puisque dans celui-ci, ma prime sera intégralement imposée au baràªme 2019.

Cordialement,

Yves

Impôt 2020 : comment déclarer ma prime de départ àla retraite perçue en 2019 ?

Impà´t 2020 : comment déclarer ma prime de départ à la retraite perà§ue en 2019 ?

Bonjour,

Oui, les indemnités garanties au salarié dans le cadre du congé de mobilité, tout comme celles versées à la suite d’une rupture conventionnelle collective ne sont pas imposables à l’impôt sur le revenu. Conformément à l’article L.242-1 du Code de la sécurité sociale, ces indemnités sont également exclues de l’assiette des cotisations de sécurité sociale dans la limite d’un montant égal à 2 fois le PASS.

Cdt

Impà´t 2020 : comment déclarer ma prime de départ à la retraite perà§ue en 2019 ?

Impà´t 2020 : comment déclarer ma prime de départ à la retraite perà§ue en 2019 ?

Départ en retraite au 31/12/2019. Prime de départ versée en janvier 2020

Bonjour,

Oui, bien-sûr. La suppression de l’étalement sur 4 ans ne concerne que les personnes partant en retraite à compter de 2020.

Cdt

Départ en retraite au 31/12/2019. Prime de départ versée en janvier 2020

Impôt 2020 : comment déclarer ma prime de départ àla retraite perçue en 2019 ?

Bonjour,

Oui, bien-sûr, la suppression de l’étalement sur 4 années ne concerne que les départs en retraite à partir de 2020. Vous avez indiqué être parti en 2019, donc vous n’êtes pas concerné.

Bien à vous

Impôt 2020 : comment déclarer ma prime de départ àla retraite perçue en 2019 ?

Impà´t 2020 : comment déclarer ma prime de départ à la retraite perà§ue en 2019 ?

Bonjour,

Aucun contribuable n’est imposé deux fois. En 2020, vous allez déclarer vos revenus 2019 et le fisc va recalculer le montant de l’impôt dû, et par rapport à ce que vous avez déjà payé en 2019, puis agira en conséquence, soit en vous remboursant le trop perçu, soit en vous demandant de verser le complément, soit en vous indiquant que tout est ok. Cette réponse sera effectuée en septembre 2020. La déclaration de revenus ayant lieu en mai/juin 2020.

Cdt.

Impà´t 2020 : comment déclarer ma prime de départ à la retraite perà§ue en 2019 ?

Impà´t 2019 : comment déclarer ma prime de départ à la retraite perà§ue en 2018 ?

Impà´t 2019 : comment déclarer ma prime de départ à la retraite perà§ue en 2018 ?

Bonjour,

je suis en retraite le 1 juillet 2019, à ce titre je touche une prime exceptionnel, comment déclarer ma prime de départ pour l’étalement sur 4 ans

Merci

Impà´t 2019 : comment déclarer ma prime de départ à la retraite perà§ue en 2018 ?

Bonjour,

Je vous remercie pour votre réponse.

Je me permet d’ajouter les précisions suivantes

=> En utilisant le simulateur des impà´ts, quand on choisit le système du quotient et que l’on remplit donc la case 0xx le montant de notre imposition n’est pas retourné par ce simulateur, un message apparaà®t et il nous est demandé de nous rapprocher de notre contrà´leur des impà´ts . L’essai est simple a faire. Etonnant !

=> Quand on déclare nos revenus en ligne et que l’on choisit le système du quotient le montant de notre imposition n’apparaà®t pas dans le formulaire.

A ce jour mon contrà´leur des impà´ts m’a donné le montant de mon imposition par téléphone mais je n’ai aucun détail du calcul. Ce calcul ne correspond pas du tout à ma comprehension du calcul du taux moyen.

Je n’ai jamais trouvé sur le net ou sur le site des impà´ts un exemple détaillé du calcul de la méthode du quotient pour cette année blanche.

Cordialement

Impà´t 2019 : comment déclarer ma prime de départ à la retraite perà§ue en 2018 ?

Impôt 2019 : comment déclarer ma prime de départ à la retraite perçue en 2018 ?

Bonsoir,

Oui, les services fiscaux ont indiqué que l’imposition 2018 des revenus exceptionnels serait effectué selon le taux moyen d’imposition (et seulement cette année évidemment). Ce point doit être facilement vérifiable sur votre déclaration en ligne, avec le montant indiqué de votre IR en fin de formulaire. L’écart entre le taux moyen d’imposition et le taux marginal étant sensiblement élevé.

Cdt

Impôt 2019 : comment déclarer ma prime de départ à la retraite perçue en 2018 ?

Bonjour,

Tout d’abord merci pour la grande clarté de cet article. J’ai reçu une prime de retraite en 2018 et J’aimerais obtenir une précision.

Au début de cet article vous écrivez que la prime de retraite est imposable au taux moyen :

Votre prime de départ à la retraite perçue en 2018 ne bénéficie pas de l’année fiscale blanche sur les revenus 2018. Il s’agit là d’un revenu exceptionnel, imposable selon votre taux moyen d’imposition, et non selon votre tranche marginale la plus élevée.

Plus loin dans votre article vous détaillez le système du quotient et voici ma question :

Si l’on choisit le système du quotient , l’imposition se calcule t’elle également en utilisant le taux moyen d’imposition ? (en prenant en compte pour ce calcul le ¼ de la prime que l’on multipliera ensuite par 4)

Bien qu’elle me semble logique , je ne retrouve pas cette méthode de calcul du système du quotient sur le site des impots.

Si pour le système du quotient l’imposition ne se fait pas selon le taux moyen , je conseillerais aux personnes de bien réfléchir entre une déclaration simple d’un revenu exceptionnel en remplissant le montant de la prime dans la case 1AX et non la case 0xx correspondant a la méthode du quotient.

Je sais que nous sommes nombreux dans ce cas et je vous remercie pour votre réponse.

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Comment déclarer ses revenus fonciers 2018 (impôts 2019) ? Année fiscale blanche 2018, quels impacts ?

Vous le savez, vos revenus fonciers 2018, non exceptionnels, ne seront pas imposés sur le revenu. Tout comme vos (...)

Impôt sur le revenu 2019 : Dates limites de déclaration de vos revenus 2018

La mise en place du prélèvement à la source n’empêche en rien, pour cette année, que chaque contribuable déclare ses (...)

Crédit impôt CITE - rénovations (impôt 2019) : comment déclarer ? Quelles cases utiliser ?

Niche fiscale largement prisée par les contribuables, le crédit d’impôt pour dépenses liées à la transition énergétique. (...)

Impôts 2020 sur vos revenus 2019 : vous avez jusqu’au 15 décembre 2020 pour corriger votre déclaration

Depuis le 5 août 2020, en cas d’oubli ou d’erreur constaté sur votre avis (avis de situation déclarative à l’impôt sur (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur