Patrimoine des Français en 2018 : répartition entre immobilier, livret A, assurance-vie et autres produits financiers

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

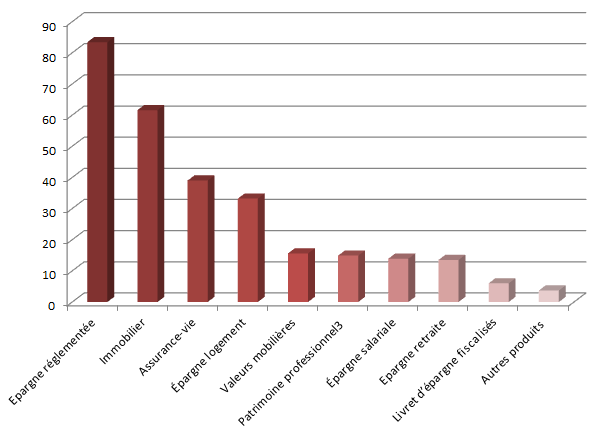

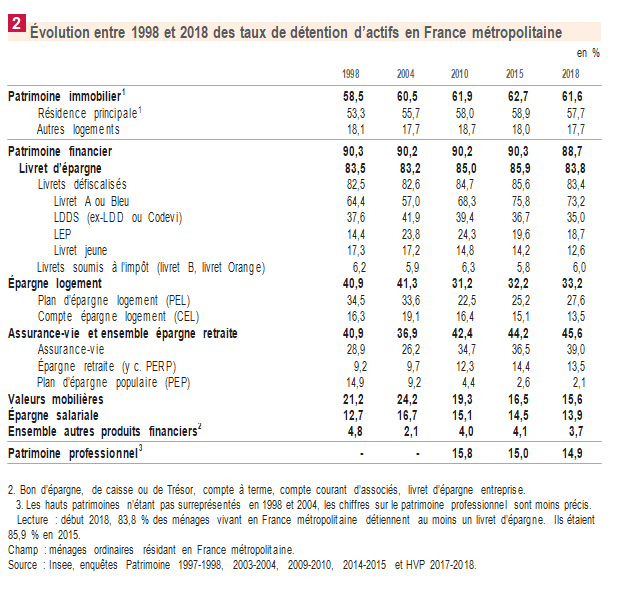

L’INSEE a publié dans son dossier du mois de décembre 2018 le détail de la répartition du patrimoine des Français en 2018. 88,3% des Français détiennent des produits financiers, 61,7% disposent d’un bien immobilier, 83,4 % des ménages possèdent au moins un livret A...

Sommaire de l'article

Immobilier, quand tu nous tiens... 57.80% des Français propriétaires de leur résidence principale

Début 2018, 61,7 % des ménages possèdent un patrimoine immobilier, que ce soit leur résidence principale ou un autre logement. Ce taux de détention diminue légèrement par rapport à 2015 (– 0,9 point), essentiellement du fait des résidences principales (– 0,9 point). Début 2018, 57,8 % des ménages sont ainsi propriétaires de leur résidence principale et 17,5 % possèdent un autre logement (résidence secondaire, logement vacant, loué ou mis à disposition gratuitement), taux relativement constant depuis la fin des années 1990.

Le livret épargne, placement préféré des Français

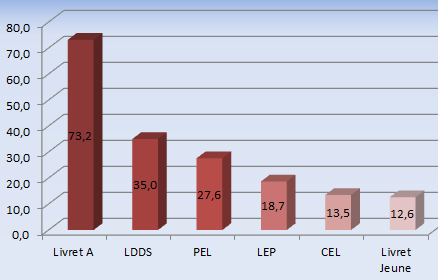

Les livrets d’épargne sont de loin les produits financiers les plus fréquemment détenus : début 2018 en France, 83,4 % des ménages déclarent en posséder au moins un. Première forme d’épargne des ménages, ils constituent un placement de base sécurisé. Les livrets les plus prisés restent les livrets défiscalisés, en particulier le livret A (ou Bleu) détenu par 72,8 % des ménages en 2018. Ensuite, 34,6 % des ménages détiennent un livret de développement durable et solidaire (LDDS), 18,4 % un livret d’épargne populaire (LEP) et 12,4 % un livret jeune.

L’épargne réglementée en perte de vitesse, un taux trop faible

Après une décennie d’augmentation, la part des ménages détenant un livret défiscalisé diminue en 2018 par rapport à 2015 (– 2,3 points). Ce recul concerne tous les livrets défiscalisés, mais surtout les livrets A (ou Bleu) et les LDDS et s’explique notamment par une évolution défavorable des taux d’intérêt : après avoir atteint 2,25 % entre août 2011 et février 2013, le taux d’intérêt du livret A n’a cessé de diminuer, s’établissant à 0,75 % depuis août 2015 et ne devant pas évoluer avant 2020. Les taux de rendement réels des livrets défiscalisés sont même devenus négatifs depuis 2017 du fait de la reprise de l’inflation. Par ailleurs, deux évolutions législatives ont engendré de nombreuses fermetures de comptes : l’existence depuis 2013 de nouveaux outils de contrôle limitant la multi-détention de livrets A, et la mise en application en 2016 de la loi relative aux comptes bancaires inactifs et aux contrats d’assurance- vie en déshérence.

Dans ce contexte, l’engouement des ménages jeunes pour le livret A est moins prononcé en 2018 qu’en 2015 : en France, 78,5 % des ménages dont la personne de référence (définitions) a moins de 40 ans en possèdent début 2018, soit 3,6 points de moins qu’en 2015. La détention d’autres types de livrets varie fortement selon la catégorie socioprofessionnelle : les ménages dont la personne de référence est cadre ou profession libérale (en activité ou retraitée) détiennent plus fréquemment des LDDS ou des livrets soumis à l’impôt ; les agriculteurs en activité ou retraités, plus souvent des LEP.

L’assurance-vie reste le produit préféré après les livrets épargne

Après les livrets d’épargne, l’Assurance-Vie reste le placement financier privilégié des ménages : 39,0 % des ménages métropolitains en possèdent au moins une, soit 2,5 points de plus qu’en 2015. Sa progression est continue depuis 2004, certes plus marquée jusqu’en 2010, mais significative entre 2010 et 2018 (+ 4,3 points). L’assurance-vie est attractive car elle permet non seulement d’accumuler un patrimoine au cours de la vie, mais également de le trans- mettre en succession dans des conditions fiscales avantageuses. Cela expliquerait que sa détention augmente avec l’âge : 44,3 % des ménages dont la personne de référence a 60 ans ou plus détiennent au moins un produit de ce type, contre 23,7 % parmi les moins de 30 ans en France.

63,5 % des assurances-vie détenues sont encore des contrats monosupport en euros !

Incroyable ! Les Français restent donc fâchés avec la finance. 63,5% des assurances-vie sont ainsi des contrats monosupport, ne permettant l’investissement que sur des fonds euros garantis. Entre 2010 et 2015, ce type de produits avait porté la hausse de 1,7 point du taux de détention. Entre 2015 et 2018 au contraire, les contrats multisupports, permettant des investissements y compris sur des supports à risque, portent l’augmentation du taux de détention : la part de ménages détenant ce type de contrat est passée de 9,3 % à 11,4 %. Dans le même temps, la part des contrats multisupports contenant plus d’un tiers d’investissements en actions a elle aussi augmenté. Cette évolution récente peut s’expliquer par la baisse importante des rendements des fonds euros ; estimés en moyenne à 1,8 % en 2017, ils sont en repli continu depuis 2014 (2,5 %). Les rendements diminuaient déjà depuis 2010 mais, jusqu’en 2015, les ménages semblaient toujours privilégier la sécurité de leur place- ment plutôt que son rendement.

Patrimoine financier : moins de valeurs mobilières

Début 2018, 15,6 % des ménages en métropole détiennent des valeurs mobilières, contre 24,2 % en 2004. Le repli a été important entre 2004 et 2010 (– 4,9 points), les crises financière et économique ayant probablement conduit les ménages à délaisser les valeurs risquées à partir de 2008. Il se poursuit avec moins d’ampleur depuis : – 2,8 points entre 2010 et 2015, puis – 0,9 point entre 2015 et 2018.

De fait, la détention de comptes-titres ordinaires continue de diminuer : moins de 9 % des ménages en possèdent en 2018 contre plus de 11 % en 2010. Malgré les avantages fiscaux qu’il offre, le plan d’épargne en actions (PEA) n’attire pas plus de ménages que les comptes- titres ordinaires.

Traditionnellement, la probabilité de détenir des valeurs mobilières augmente avec le patrimoine et varie selon la catégorie socioprofessionnelle. Ainsi, en France, les ménages dont la personne de référence est cadre ou profession libérale (y compris retraités) sont ceux qui possèdent le plus souvent des valeurs mobilières (de 27,6 % à 35,6 %). À l’inverse, moins de 10 % des ménages dont la personne de référence est ouvrier ou employé en détiennent

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Épargne des Français en 2018 : épargne mensuelle de 227€, patrimoine financier de 44.095€

Pour la deuxième année, l’AMF publie les résultats de son Baromètre de l’épargne et de l’investissement, une enquête (...)

Patrimoine financier moyen des Français : 56.040 € en 2016, 3 fois inférieur à celui d’un Américain

Allianz a dévoilé le 27 septembre 2017 la huitième édition de l’Allianz Global Wealth Report, rapport mondial sur le (...)

Le patrimoine financier moyen des Français en recul, à 53.400€ nets

Allianz, dans son étude publiée mercredi sur le patrimoine financier des épargnants en Europe, indique que le (...)

Patrimoine financier des ménages : les Français 15ième au monde, moins enrichis en 2013 que la moyenne

Dans le monde, les ménages possédant un patrimoine financier se sont nettement enrichis en 2013 de près de 10%. Les (...)

Livret A : la collecte redémarre de façon surprenante en novembre

La collecte sur le Livret A a redémarré en novembre après deux mois successifs de recul en septembre et en octobre, (...)

Épargne / Livret A : quelles alternatives choisir ?

Le livret A est à son plus bas historique, à 0.75% seulement. Ce taux est confirmé jusqu’au 1er février 2020 ! D’autres (...)

Livret A : les Français ne trouvent pas mieux qu’un rendement réel négatif pour leurs liquidités

Le Livret A a enregistré une collecte nette de 4 milliards d’euros en janvier 2019, supérieure à celle de l’an dernier (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur