Assurance-Vie Passerelle de la France Mutualiste : une innovation garantissant votre capital au terme de 10 ans

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

La France Mutualiste propose depuis peu un nouveau contrat d’assurance-vie innovant : PASSERELLE. Pour les épargnants dont l’horizon de placement est de 10 ans, ce contrat garantit le capital à terme, tout en étant exposé aux variations des marchés financiers, et pouvant ainsi espérer en capter les hausses.

Sommaire de l'article

Assurance-vie PASSERELLE : la réponse aux besoins des épargnants ?

Les épargnants, dans une large majorité, ne souhaitent pas prendre de risque pour leur capital au terme de leur horizon de placement. Ils sont en revanche ouverts à une prise de risque mesurée afin de tenter de capter un rendement supérieur à celui des fonds euros. Afin de concilier garantie du capital à terme et une exposition devenue nécessaire aux risques des marchés financiers, les solutions sont peu nombreuses : les produits structurés avec un capital 100% garanti à l’échéance sont réduits à peau de chagrin. Par ailleurs, les faibles rendements des fonds euros ne permettent plus vraiment de couvrir sereinement une prise de risques sur les unités de compte.

Assurance-Vie PASSERELLE : une innovation à suivre

Unique sur le marché, le contrat PASSERELLE allie un investissement sur le fonds en euros de La France Mutualiste et sur un fonds dynamique en unités de compte [1], avec pour particularité de proposer une garantie du capital investi à l’échéance du 2 janvier 2031 ou en cas de décès auparavant. Il s’agit d’une assurance vie parfaitement adaptée à un profil d’épargnant prudent mais en attente de performance.

Les multiples atouts du contrat PASSERELLE

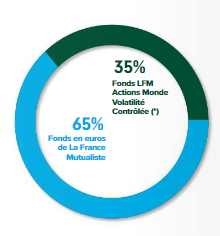

Diversifié : Véritable alternative au fonds euros, le contrat d’assurance vie Passerelle est à versement unique sur le profil de gestion Quiétude 2031 qui enveloppe à la fois l’investissement à 65% sur le fonds euros de La France Mutualiste, réputé pour sa stabilité et sa performance, et l’investissement à hauteur de 35% sur un fonds dynamique en unités de comptes : LFM Actions Monde Volatilité Contrôlée. Cette unité de compte est investie sur les principales valeurs des marchés d’actions internationaux et répond aux critères ESG (Environnementaux, Sociaux et de Gouvernance). Le fonds, lui, est géré avec un mécanisme de contrôle de volatilité visant à mieux réagir dans les périodes de marchés chahutés.

Sécurisé : PASSERELLE « Gestion Quiétude 2031 », c’est la garantie d’un capital [2] sécurisé au 2 janvier 2031, quelles que soient les évolutions des marchés financiers pendant la vie du contrat, et même en cas de décès si celui- ci intervient auparavant. En cas de rachat de contrat dans la période des dix ans, l’épargnant ne bénéficie pas de la garantie en capital. A l’échéance de la « Gestion Quiétude 2031 », soit le 2 janvier 2031, le contrat se poursuit et un transfert automatique et sans frais de l’épargne s’effectuera vers un support en unités de compte avec un niveau de risque modéré.

Questions réponses à propos de PASSERELLE

- Que se passe-t-il si je venais à décéder avant l’échéance du 2 janvier 2031 ? Jusqu’au 2 janvier 2031, votre capital est garanti en cas de décès. Si vous décédez avant l’échéance, le capital peut être transmis aux bénéficiaires que vous avez désignés, dans les conditions fiscales avantageuses de l’assurance vie.

- Et si j’ai besoin de récupérer mon capital avant l’échéance de la gestion Quiétude 2031 ? Avant le 2 janvier 2031, vous avez bien sûr la possibilité de procéder, selon les modalités prévues au contrat, soit à un rachat partiel, soit à un rachat total. Mais, dans ce dernier cas, vous perdez alors les garanties associées à la gestion Quiétude 2031, au terme et en cas de décès. Pendant la vie du contrat, vous pouvez également demander une avance [3] sous la forme d’un prêt pour une durée limitée à concurrence d’une partie de l’épargne disponible sur le fonds libellé en euros.

- Que se passe-t-il en 2031 ? Vous pouvez décider de racheter votre contrat pour en récupérer les fonds, le transférer sur un nouveau produit de La France Mutualiste ou bien le conserver. Dans ce cas, l’encours acquis sera arbitré (c’est-à-dire transféré) automatiquement et sans aucun frais, sur un support en unités de compte [4] présentant un niveau de risque modéré.

Pour Dominique Trébuchet, Directeur Général du groupe La France Mutualiste, PASSERELLE est le produit d’épargne répondant aux besoins des épargnants : "A La France Mutualiste, nous avons depuis toujours pour mission de protéger nos clients, et d’autant plus dans le climat actuel particulièrement déstabilisant pour les épargnants. C’est dans ce but que nous avons conçu et développé PASSERELLE, un produit agile au risque limité et porté par La France Mutualiste. Nous sommes fiers de proposer à nos adhérents ce produit qui reflète parfaitement nos engagements mutualistes."

| Assurance-Vie | Dépôt minimum à l'ouverture du contrat | Dernier rendement fonds euros (1) | Frais sur versement fonds euros | Nombre d'unité de compte |

|---|---|---|---|---|

| FRANCE MUTUALISTE (ActEpargne2) | 300,00 € | FRANCE MUTUALISTE 3,50% | 0.00 % | 14 |

| FRANCE MUTUALISTE (Livret RM) | 309,00 € | FRANCE MUTUALISTE 3,50% | 1.00 % (maximum) | 2 |

| FRANCE MUTUALISTE (Passerelle) | 300,00 € | PASSERELLE 3,60% | 5.00 % (maximum) | 1 |

| MEILLEURTAUX PLACEMENT (Essentiel Vie) | 300,00 € | FRANCE MUTUALISTE 3,50% | 0.00 % | 61 |

| MON PETIT PLACEMENT (Plan B) | 300,00 € | FRANCE MUTUALISTE 3,50% | 0.00 % | 0 |

(1) : Dernier rendement publié, net des frais de gestion du contrat sur le fonds en euros, bruts des prélèvements sociaux. | ||||

[1] La valeur des unités de compte n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant des marchés financiers. L’investissement en unités de compte comporte un risque de perte en capital.

[2] Net de frais sur versements, déduction faite des éventuels impôts et taxes prévus par la réglementation, hors rachat, et avance non remboursée.

[3] Après un an d’existence du contrat. Les conditions d’octroi de l’avance ainsi que le taux d’intérêt sont fixés par un règlement particulier communiqué aux adhérents.

[4] La valeur des unités de compte (UC) n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant des marchés financiers. L’investissement en unités de compte comporte un risque de perte en capital, hors période de garantie.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur