Transfert de contrat d’assurance-vie : 86% des épargnants assurés favorables à l’évolution de la loi

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

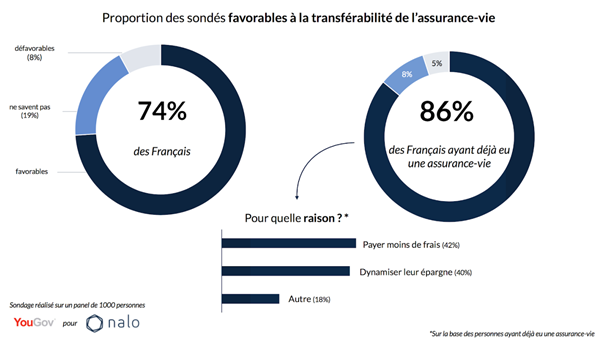

Sans surprise, d’après le dernier sondage effectué par YouGov pour le compte de la Fintech Nalo, 74% épargnants seraient favorables à l’évolution de la loi afin de permettre le transfert de leurs contrats d’assurance-vie, d’un assureur à un autre. Côté épargnants assurés, 86% seraient pour cette évolution. La large majorité d’entre eux étant collés à des contrats vieillissants, truffés de frais, complètement moribonds. Seul hic, les assureurs ne l’entendent évidemment pas du tout de cette oreille. Une telle modification pourrait, de fait, déstabiliser le marché.

Sommaire de l'article

Alors que les PERP sont transférables d’un établissement à un autre, l’Assurance-Vie reste à ce jour non transférable. Pour les professionnels du secteur, la transférabilité des contrats d’assurance-vie tient du fantasme d’épargnant. Les assureurs demandant toujours plus de stabilité des investissements, le PERP est un produit d’investissement de long terme à contraintes de détention jusqu’à sa retraite, et l’assurance-vie ne l’est pas.

Transfert des contrats d’assurance-vie : un rêve d’épargnant

Alors que l’examen de la loi PACTE débutera ce mercredi, un sondage réalisé par YouGov pour la Fintech Nalo révèle que 74 % des Français se disent favorables à une évolution réglementaire autorisant le transfert des contrats d’assurance-vie. La proportion d’épargnants favorables au transfert de contrats d’assurance-vie grimpe à 86% lorsqu’ils sont eux-mêmes assurés. Un chiffre qui en dit long sur la volonté des épargnants de dynamiser leurs contrats, d’aller vers des fonds euros plus performants, et évidemment de réduire leurs frais. Seul souci, la loi PACTE devrait concerner les produits d’épargne retraite, et l’assurance-vie, véritable couteau suisse de l’épargne, peut servir à tous les objectifs, dont celui de l’épargne retraite, mais n’est pas un produit spécifiquement dédié à l’épargne retraite.

Mais l’assurance-vie n’est pas spécifiquement un produit d’épargne retraite...

Donc, comme précédemment annoncé, le contexte juridique de l’assurance-vie devrait rester hors scope de la loi PACTE. Seuls les fonds euro-croissance devraient être mis sur le devant la scène. Certes, avec seulement 200 Mds€ d’encours, l’épargne-retraite ne pèse pas grand chose face à l’assurance-vie et ses 1 700 Mds€. C’est pourquoi le gouvernement devrait pousser les épargnants spécifiquement vers les fonds euro-croissance, en allant dans le sens des assureurs. L’intérêt pour les épargnants est par contre bien moins évident.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Vieux contrats, fonds euros moribonds, courage, fuyez !

Rendement de fonds en euros pathétique, sous les 2% ? Des frais sur versements supérieurs à 2% ? Options de gestion (...)

Comment ranimer votre contrat d’assurance-vie ?

Assurance-Vie : Rentabilité des fonds euros en forte baisse, le rendement de votre contrat d’assurance-vie semble (...)

Fonds euros : les meilleurs contrats d’assurance-vie sur 8 ans

Quels contrats d’assurance-vie ont permis sur ces 8 dernières années de percevoir le plus de produits sur leur fonds (...)

Taux négatifs : les craintes pour nos contrats d’assurance-vie s’accumulent

Les craintes sur nos contrats d’assurance-vie s’accumulent. Selon la dernière étude publiée par Standard & Poor’s, (...)

La CLCV confirme que les contrats d’assurance-vie vendus par les banques sont les plus mauvais du marché

Et toc ! Autant dire les choses comme elles sont ! Inutile de tourner autour du pot. La CLCV dans sa dernière (...)

Transfert de contrats d’assurance-vie de plus de 8 ans : une aubaine et un séisme, votés par le Sénat dans le cadre de la loi Pacte

Une aubaine pour nombre d’épargnants collés avec des contrats d’assurance-vie moribonds, un séisme pour les assureurs (...)

Contrats d’assurance-vie transférables : Nalo lance une pétition en ligne pour que la mesure soit adoptée par l’Assemblée Nationale

Le Sénat a voté en faveur d’un amendement permettant la transférabilité des contrats d’assurance-vie. Une bonne nouvelle (...)

Transfert des contrats d’assurance-vie : une révolution souhaitée par les épargnants et nombre de conseillers en gestion de patrimoine

Si les épargnants sont évidemment favorables au transfert des contrats d’assurance-vie de plus de 8 ans d’un assureur (...)

Loi PACTE : transfert de contrats d’assurance-vie, vers un fourgous II, bridé vers le même assureur, mieux que rien ?

Les rêves des épargnants s’envolent. Le transfert des contrats d’assurance-vie de plus de 8 ans, vers l’assureur de son (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur