Prêt à Taux Zéro (PTZ), un probable relèvement des plafonds de ressources en 2016

Relancer le marché de l’immobilier dans le neuf, c’est l’objectif du gouvernement. Les primo-accédants seront les principaux bénéficiaires, avec un relèvement des plafonds des ressources du PTZ.

🎁 Lucya CNP : le contrat d’assurance vie le moins cher du marché

Lucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

Relèvement des plafonds de ressources du PTZ dès début 2016

Selon les informations reprises par BFM, le gouvernement s’apprête à élargir le Prêt à Taux Zéro (PTZ) pour faciliter l’accès à la propriété, l’un des principaux leviers dans la relance du secteur de la construction, que François Hollande considère comme un pilier de la croissance en France.

L’idée serait de profiter du vote du budget rectificatif en décembre, pour permettre une application immédiate des nouvelles conditions d’accès au PTZ.

Quel taux pour le PTZ ? 0% donc c’est gratuit ? Non !

Le taux de crédit du PTZ est de 0%. Beaucoup pensent que le PTZ ne coûte rien. C’est une erreur. Une assurance décès est obligatoire, pour tout crédit immobilier. Et cette assurance n’est pas gratuite. Donc le PTZ n’est pas totalement gratuit. Comptez 0.40% de frais d’assurance décès. L’assurance perte d’emploi quant à elle n’a aucun intérêt pour un prêt à taux 0% et est de fait facultative.

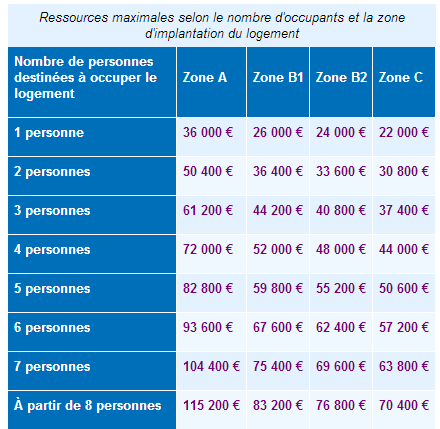

Conditions de ressources pour avoir droit au PTZ 2015

Le PTZ est attribué sous conditions de ressources pour l’acquisition d’une résidence principale neuve, ou vendue par le bailleur social à son occupant.

La durée de remboursement du prêt ne peut excéder 25 ans. Son montant est modulé selon la composition et les ressources du foyer, et selon la zone géographique. En fonction des ressources du foyer, le remboursement peut être différé.

Le montant des ressources prend en compte le revenu fiscal de référence auquel on ajoute ceux des autres personnes destinées à occuper le logement qui ne sont pas rattachées au foyer fiscal.

L’année de référence à prendre en compte est l’avant-dernière année précédant l’offre, donc pour 2015, il faut prendre en référence l’année fiscale 2013, déclarés en 2014.

Les ressources prises en compte correspondent au plus élevé des 2 montants suivants :

la somme des revenus fiscaux de l’ensemble des occupants du logement pour l’année n-2,

ou le coût total de l’opération divisé par 10.

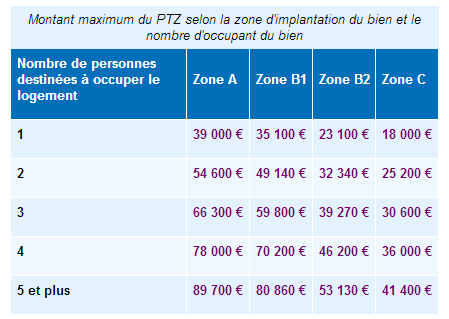

PTZ 2015 : montant maximum du prêt à taux zéro

Le gouvernement pourrait également revoir le coût maximal de l’opération (coût de la construction ou de l’achat et honoraires de négociation) sur lequel le PTZ sera calculé, selon la zone d’implantation et le nombre d’occupant du logement. Actuellement, il est de 345.000 euros pour un logement situé à Paris et destiné à une famille composé d’au moins 5 personnes. Dans ce cas, le couple demandeur pourra prétendre à un PTZ de 89.700 euros, le plafond maximal que l’Etat accorde à ce jour.

Enfin, dernier levier : le différé de remboursement, autrement dit la date du début du remboursement à l’Etat du crédit gratuit que ce dernier lui a consenti : il est de 6 ans en moyenne. L’idée serait de l’allonger un peu plus.

Même si les taux de crédits immobiliers sont bas actuellement, obtenir un PTA permet de faire baisser le montant total des remboursements. A noter, que le montant PTZ est considéré comme apport par les banques pour l’obtention de votre crédit immobilier complémentaire.

Pour le montant maxi possible du PTZ, il est en fonction de la zone géographique du bien immobilier et du nombre de personnes occupant le futur foyer :

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Les SCPI sans frais de souscription ont le vent en poupe. CORUM, acteur majeur du secteur de la SCPI, lance sa première SCPI sans frais d’entrée, mais en adaptant les frais de sortie. (...)

, un probable relèvement des plafonds de ressources en 2016")