Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

De combien vont baisser les prix de l’immobilier en 2020 ? Les notaires annoncent entre -10 et -15%. La bulle immobilière portant sur les logements étant de l’ordre de 15 à 20% à fin 2019, le marché devrait plonger plus largement. Le marché de l’immobilier se prépare à une crise majeure, tous les facteurs aggravants étant réunis : absence de réelles corrections sévères des prix depuis 30 ans, bulle immobilière alimentée par des conditions de crédits désormais révolues, crise économique majeure à venir, retour d’une inflation galopante lors de la reprise de l’activité après la crise sanitaire.

Sommaire de l'article

Une boule de cristal n’aiderait pas davantage. Certains pensent que le marché de l’immobilier va tenir, d’autres s’effondrer. Beaucoup n’en ont pas la moindre idée. Ce qui est certain est que toutes les comparaisons de la situation actuelle avec les crises passées sont erronées. Cette crise sanitaire que nous connaissons actuellement ne s’est jamais produite. Tout comparatif avec crises épidémiques de la peste noire, de la grippe espagnole, ou des crises financières de 1929, 1933, 2007/2008 est sans doute un bon moyen de vendre du papier, de faire de l’audience, des vues sur YouTube, mais n’est en rien rationnel.

L’INSEE anticipait une chute du PIB de -3%, 10 jours plus tard, l’estimation est désormais de -8%. Le FMI confirme cette anticipation de baisse. Alors personne ne peut dire jusqu’où pourra tomber l’économie du pays. Chaque semaine, ce sont des centaines de milliers de personnes qui se retrouvent sans emploi. Avec le chômage partiel (8,7 millions au 15 avril), ce ne sont pas moins de 14 millions de personnes sans activité actuellement dénombrées dans notre pays.

L’immobilier ne peut pas être une valeur refuge quand les prix chutent...

Quand le marché de l’immobilier est en baisse, qui peut croire qu’acheter un bien immobilier soit une bonne affaire ? Une valeur refuge ? C’est le fameux couteau qui tombe des boursicoteurs, celui qu’il ne faut surtout pas attraper. Acheter un bien à -10% alors que le marché peut encore chuter de -30%... Cela s’appelle faire une bien mauvaise affaire. Avant d’acheter, encore faut-il savoir si la baisse est terminée... Or, dans la récession qui arrive, les premières estimations du FMI publiées le 14 avril visent un retour à la situation de fin 2019, pas avant fin 2022 ! Ce qui laisse suffisamment de temps à une phase de baisse des prix pour le cycle de l’immobilier. Il n’en faut pas plus. Les prix vont donc chuter fortement pendant 18 mois environ, car seules les transactions contraintes seront sur le marché.

Une saine correction des prix de l’immobilier en France

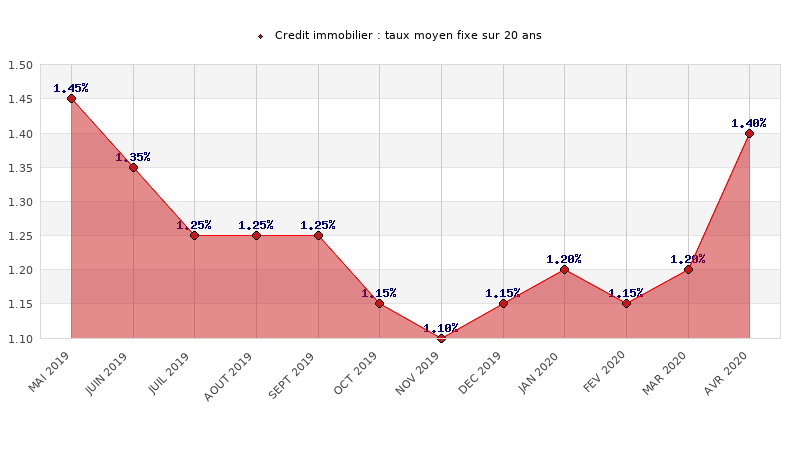

Le marché de l’immobilier en France est atypique. C’est un des rares marchés à ne pas avoir subi une décote de -30% lors de la dernière crise financière de 2008 (USA, Espagne, Italie, Allemagne, UK ont subi des décotes, mais pas la France). Soutenu à bout de bras par les subventions tous azimuts de l’Etat, le marché français de l’immobilier devrait cette fois-ci fléchir, car le marché sera confronté à l’alignement de toutes les mauvaises nouvelles : la forte remontée des taux d’intérêts et donc des crédits immobiliers, l’inflation, la baisse des revenus des ménages français (chômage partiel, chômage), une bulle immobilière présente depuis trop longtemps.

Depuis le début des années 2000, le marché de l’immobilier est sorti de sa tendance long terme. Les conditions financières, notamment sur ces dernières années, totalement irrationnelles (taux négatifs des banques centrales), ont créé une bulle immobilière historique.

Un marché partiellement bloqué, le temps du confinement

D’un côté, les transactions immobilières sont fortement ralenties actuellement. Les offices notariales ne pouvant plus recevoir de public. La signature à distance, avec la dérogation temporaire, le temps du confinement, plus un mois, n’obligeant plus les signataires à se rendre physiquement dans les offices notariales permet de désengorger le situation. D’un autre côté, les visites sont interdites, et personne n’achète un bien immobilier via des visites virtuelles, le bon sens a parfois encore sa place. Aucune nouvelle transaction immobilière ne peut donc se faire.

Le marché de l’immobilier est un marché auto-prophétique

Bien au-delà des considérations économiques, des prix, des taux de crédit, acheter un bien immobilier, c’est un projet de vie. Après cette période traumatisante, les Français n’auront pas forcément envie dans les premiers mois de s’en saisir. Le marché de l’immobilier est auto-prophétique. C’est plus l’envie et la tendance qui font les prix que les simples coûts de construction, de terrains ou de matériaux. Nous avons connu la boulimie d’immobilier durant ces 20 dernières années, une période de régime sec nous attend. Les craintes de chômage (perte d’emploi) seront à l’ordre du jour et les conditions drastiques de crédits feront le reste. Les acquéreurs motivés n’auront plus les moyens de payer de tels prix. Ainsi, d’après le dernier sondage effectué le 6 avril par Drimki, 15% seulement des ménages déclaraient qu’ils entendaient conserver leur projet immobilier dans les 12 mois à venir.

Les notaires anticipent une chute des prix de 10 à 15%

Si les notaires eux-mêmes anticipent une baisse des prix de l’ordre de -10% à -15%, beaucoup d’observateurs comprennent donc que cela pourrait être aisément le double. Pour le Président du Conseil supérieur du notariat (CSN), Jean-François Humbert, la crise immobilière à venir sera au minimum de l’acabit celle de 2012/2013... Tout en ajoutant, voire pire. Du côté des agences immobilières, l’heure est plutôt à la survie qu’au jeu des estimations des baisses de prix. Selon la FNAIM, dans un communiqué du 15 avril, ce serait 3.000 agences immobilières dont la pérennité serait actuellement en jeu.

Chute des prix de -15% à -30%, de 2020 à 2021

Tout semble converger pour une une chute des prix de -15% à -30%. Tout dépendra de la détresse de l’économie française à la fin de la crise sanitaire, si toutefois, celle-ci peut être identifiée. Si le virus continuera de roder, nos habitudes de consommation devront changer. N’oublions pas que la grippe saisonnière de 2015, possède, encore pour le moment, un bilan plus meurtrier que le COVD19 en France. Et pourtant la mobilisation nationale avait été pour le moins réduite. C’est dire si nous sommes loin d’en avoir terminé.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

ne pas confondre vitesse et précipitation

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

ne pas confondre vitesse et précipitation

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Bonjour,

Vous avez raison. Pour le moment, l’inflation est minime et sans aucun impact sur le marché de l’immobilier. Mais le point était de voir en cas de retour d’une réelle inflation.

L’immobilier n’est plus un réel actif refuge contre l’inflation depuis quelques années. Ce ne serait effectivement pas un souci si les loyers suivaient le niveau de l’inflation. En cas d’inflation, le prix de l’immobilier augmente, mais les loyers suivent dans la même proportion. C’est ce qui figure du reste dans tous les manuels d’économie. Sauf que depuis plus de deux décennies, si les loyers sont sensés suivre l’IRL, basé sur l’inflation, n’oublions pas que plus de 50% de l’immobilier locatif en France est soumis à des plafonds de loyers, sans parler des mesures de contrôles locales de loyers (Paris, Lille, etc.) pouvant être mises en place très rapidement. La loi est en place. Comme en toute situation de marché contrôlé artificiellement, ce marché immobilier peut donc être déséquilibré et être exposé aux risques d’inflation. Il sera aisé à un gouvernement de ne pas augmenter ces plafonds de loyers à la lecture d’une inflation "galopante" (+3%, +4% suffirait) et du coup, les bailleurs prendraient l’inflation à leur charge. Le risque est seulement potentiel, mais il existe.

Bien à vous

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Merci pour cet échange.

Juste pour rebondir sur le prix du pétrole. L’emballement médiatique prête à sourire. Dans la vie vraie, le prix du baril n’a jamais été négatif, et ne le sera jamais. Le -37$ c’est le cours d’un produit financier (un contrat futur) sur le WTI (indice d’un ensemble de pétroles en sous-jacent), qui plus était à son dernier jour de son échéance de contrat. Ce n’est pas le prix réel d’un baril de pétrole dans la vraie vie. Regardez le cours du baril de pétrole (et non pas celui d’un contrat futur), vous verrez qu’il se maintient autour des 20 euros.

Tout comme dans la vraie vie les taux des crédits immobiliers ne seront jamais négatifs, les médias se focalisent sur les taux des banques centrales qui sont des purs produits financiers pour les banques, et auxquels les particuliers ne peuvent avoir accès.

Bien à vous

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Bonjour,

Vous avez raison, la BCE injecte et va encore injecter massivement des liquidités, de l’argent sans valeur, cependant elle n’a pas abaissé ses taux très récemment. Cet argent vient faire gonfler la bulle des marchés financiers mais ne vient que partiellement réduire le coût des crédits. La plus grave crise économique de l’après guerre et les indices sont encore aussi hauts ? Rien ne vous choque ? Une des deux affirmations est fausse.

Et cependant les taux des crédits immobiliers ont encore augmenté, certes encore que légèrement. Pourquoi ? Ce n’est pas véritablement les taux de la BCE qui font le marché des crédits aux particuliers, mais les taux de la dette des Etats et ce coût du risque. La BCE pourra appliquer des taux négatifs à tous les étages que le taux des crédits immobiliers ne le seront jamais, négatifs. Le lien direct entre les taux de la BCE et celui de l’économie réelle sont des sujets journalistiques du monde d’avant. Rappelez-vous ces articles dans lesquels la dette de la France était ingérable alors que nous en étions à 90% d’endettement du PIB... Fin 2020, si nous en serons à 120% ce serait top. Mais rien n’est plus comme avant, en cas de crise de la dette, les taux accessibles aux particuliers vont grimper, aucune banque ne prêtera dans un marché en forte baisse, et l’inflation avec, et les banques centrales ne pourront rien y faire. Hormis une seule chose. Convenir au niveau mondial d’effacer l’ardoise pour toutes ces mesures de distribution d’argent qu’une grande partie des pays ont mis en place. Sinon, ce sera juste ingérable.

Bien à vous

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Les prix baisseront uniquement si il y a :

![]() Une crise économique se répercutant dans l’économie réelle avec une hausse du chômage, des faillites d’entreprises et donc une récession

Une crise économique se répercutant dans l’économie réelle avec une hausse du chômage, des faillites d’entreprises et donc une récession

![]() Également hausse des taux d’intérêts et là que il y ait récession ou pas ça baissera mécaniquement.

Également hausse des taux d’intérêts et là que il y ait récession ou pas ça baissera mécaniquement.

![]() Une réquisition d’argent sur l’épargne des français (cela est arrivé à Chypre, mais également en Espagne et en Italie)

Une réquisition d’argent sur l’épargne des français (cela est arrivé à Chypre, mais également en Espagne et en Italie)

Ceux qui fait aujourd’hui le marché c’est les taux bas, la certitude d’avoir un travail (CDI) et la confiance des français dans l’immobilier.

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

ne pas confondre vitesse et précipitation

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Immobilier : baisse des prix en 2020, de -15 jusqu’à -30% ?

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crédit immobilier : de fortes hausses de taux sur avril, jusqu’à +0.70% ! Le marché immobilier est stoppé net

Sans surprise, la récession va pousser les taux des crédits immobiliers à la hausse, amorçant ainsi la fin de (...)

Les SCPI face à la crise, les craintes varient selon les secteurs : commerce, hôtels, santé, bureaux, habitation

Le marché de l’immobilier est d’ores et déjà impacté par la récession qui arrive. Les faits sont là, paiement des loyers (...)

Coronavirus : quels impacts pour vos investissements dans l’immobilier ? vos SCPI ?

Les marchés financiers sont en proie à une véritable débâcle, d’une violence sans précédent. L’ampleur cette récession (...)

Immobilier d’entreprise en Ile-de-France : la bulle immobilière repart de plus belle, prix en hausse de +5% sur T1 2019

Selon les derniers chiffres publiés par ImmoStat ce jour, en Ile-de-France, le montant global des investissements en (...)

Achat/vente immobilier : la signature électronique, ou à distance, autorisée temporairement, sans aller chez le notaire

L’acte de vente d’un logement neuf ou ancien pourra être signé à distance au moyen de la signature électronique (...)

COVID : Les particuliers ayant investi à crédit dans les résidences étudiantes ou de tourisme sont pris au piège

Investir à crédit dans l’immobilier nécessite des précautions. Il faut toujours pouvoir rembourser son crédit bancaire (...)

COVID / Récession bien plus importante qu’anticipée 10 jours de cela, la France va s’endetter sans limite

Avec 185 milliards d’euros de déficit supplémentaires, le gouvernement reconnait que la récession à venir sera bien (...)

Marché immobilier post-COVID : seulement 52% des projets seront repris après le confinement, selon un sondage

La fin du confinement est attendu avec espérance par les acteurs du marché de l’immobilier. Et les sondages dans ce (...)

Immobilier (achat/vente) : les visites peuvent reprendre à partir du 11 mai, mais qui en a vraiment envie ?

Les agences immobilières peuvent rouvrir à partir du lundi 11 mai, et les visites vont pouvoir reprendre. Les (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur