Baisse surprenante des loyers : une mauvaise nouvelle pour le marché de l’immobilier

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

L’observatoire Clameur, réputé pour la fiabilité de ses rapports, confirme la baisse sensible des loyers de l’ordre de -0.10% sur 2017. En tenant compte de l’inflation de +1.20% sur 2017, cette baisse réelle serait donc de -1.30%. Une baisse de loyers avec de nombreuses disparités selon les villes et les régions. Cette baisse serait avant tout liée à la baisse des revenus des locataires, alors que les prix de l’immobilier ne baissent pas autant. Une situation pénalisante aussi bien pour les locataires, perdant l’espoir de devenir propriétaire un jour, tout comme celles des loueurs, voyant les rendements de leurs investissements diminuer d’années en années.

Sommaire de l'article

Une baisse des loyers de seulement -0.10%, mais sans compter l’inflation

La baisse moyenne des loyers pourrait bien paraître ridicule : seulement de -0.10%. Mais en tenant compte de l’inflation, 1.20% en rythme annuel sur 2017, cette baisse des loyers est un signe de forte baisse du marché locatif. Une baisse engendrée par la baisse du pouvoir d’achat des locataires, la stagnation des aides au logement et pour certaines villes, l’encadrement des loyers.

Ainsi, d’après les chiffres publiés par Clameur, après plusieurs années de faible progression ou de recul des loyers de marché, l’année 2017 s’est terminée sur une légère diminution : -* 0.1 % :

- « studios et 1 pièce » (21.6 % du marché) : + 0.4 %

- « 2 pièces » (34.3 % du marché) : 0.0 %

- « 3 pièces » (26.9 % du marché) : -* 0.4 %

- « 4 pièces » (11.7 % du marché) : -* 0.6 %

- et -* 1.1 % pour les « 5 pièces et plus » (5.5 % du marché).

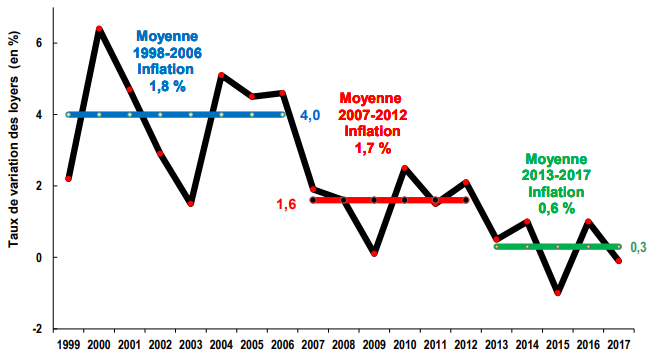

De 2013 à 2017, les loyers de marché ont augmenté de 0.3 % par an (inflation : 0.6 %). Depuis le décrochage de 2007 : + 1.0 % par an (inflation : + 1.2 %). En 2017, les loyers ont reculé dans 49.3 % des villes de plus de 10 000 habitants.

Mise à part l’année 2015 (une baisse comparable), la proportion constatée en 2017 est nettement supérieure à celle qui s’observe habituellement (37.9 %).

Évidemment, les villes les plus recherchées connaissent encore des hausses de loyers. Ainsi, les loyers sur Paris (+1%), Lille (+1.4%) ou encore Nice (+2.4%) continuent leur ascension, mais la baisse est marquée dans plus d’une grande ville sur deux, indiquant ainsi un réel retournement de marché.

Une mauvaise nouvelle pour les investisseurs

Parce que les prix de l’immobilier ne baissent pas autant que les loyers, les investisseurs tirent en moyenne de moins en moins de rendement de leurs investissements. Ce mauvais signe a un impact direct sur les nouveaux investissements, mais également sur le parc actuel.Les investisseurs rénovent de moins en moins leurs logements, le cercle vicieux étant enclenché.

Locatif : les travaux de rénovation en forte baisse

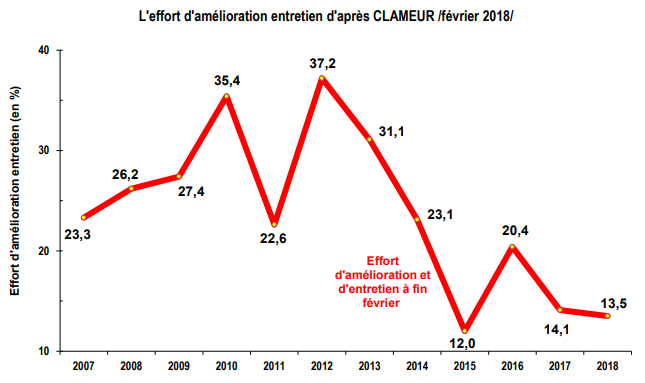

Comme le rendement des locations est en baisse, les investisseurs hésitent donc davantage avant de se lancer dans de nouveaux travaux de rénovation. Le parc immobilier se dégrade donc, d’années en année. L’effort d’amélioration recule encore, à 13.5 %, très en deçà de sa moyenne de longue période (21.9 %). Habituellement, les mois d’hiver ne sont pas propices à la réalisation des travaux. En outre, les tendances récentes des loyers de marché accentuent cette dépression saisonnière.

Une baisse de loyer, pas franchement une bonne nouvelle pour les locataires non plus

Pourquoi les loyers baissent-ils ? Alors que l’inflation est de 1.20% en 2017, les loyers baissent en moyenne de -0.10%, soit une baisse réelle, nette d’inflation de -1.30%. La raison principale, évoquée par le rapport Clameur, serait la baisse du pouvoir d’achat des locataires. Ces derniers seraient de plus en plus appauvris. Le fossé entre propriétaires et locataires continue donc de se creuser. Une très mauvaise nouvelle pour tous.

La durée des crédits immobiliers s’allonge, mauvaise nouvelle

D’un autre côté, avec la remontée des taux des crédits, la durée moyenne des prêts s’allonge de nouveau, selon le courtier VousFinancer. Les crédits immobiliers sur 25 ou 30 ans refont leur apparition, ce qui reste une très mauvaise nouvelle. Même avec des taux d’intérêt encore faibles, le portage d’un crédit sur des périodes aussi longues coûtent une véritable petite fortune...

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Baisse surprenante des loyers : une mauvaise nouvelle pour le marché de l’immobilier

Bonjour,

De mon point de vue, effectivement ce serait plutôt un appel à la prudence. Le gouvernement actuel voit d’un mauvais Å“il l’investissement immobilier, improductif selon lui pour l’économie, d’où cette mise en place de l’IFI, applicable également sur la pierre-papier.

Ce n’est pas pour autant qu’il faille se détourner de l’immobilier, mais il convient d’en limiter les risques en cas de retournement de marché. L’immobilier en direct est trop cher et trop peu rentable compte-tenu des risques de ce type d’investissement illiquide.

Pour rappel, le marché de l’immobilier français est un des rares à ne pas avoir connu de fortes baisses après 2007/2008. Investir dans des SCPI, uniquement via des contrats d’assurance-vie, afin de pouvoir en sortir sans souci, peut-être une piste. La gestion profilée peut être également une piste, puisque l’épargnant n’a ainsi pas à gérer les aléas boursiers.

Bien à vous

Baisse surprenante des loyers : une mauvaise nouvelle pour le marché de l’immobilier

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur