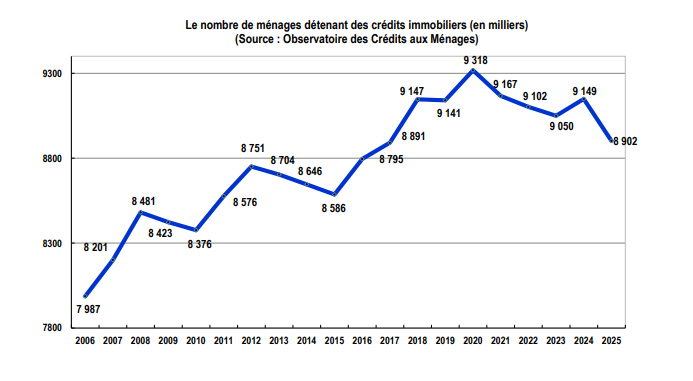

Crédit immobilier : le taux de détention a poursuivi sa baisse à 28,7% en 2025 (soit 8.9 millions de ménages)

")

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Sans surprise, face au recul du pouvoir d’achat immobilier des ménages, le taux d’équipement de crédits immobilier a poursuivi sa baisse en 2025. Un niveau bas record de 30 ans selon l’Observatoire des Crédits aux Ménages (OCM).

Sommaire de l'article

Au total, à fin 2025, plus de 12,5 millions de ménages détenaient des crédits en 2025 : 6,91 millions détenaient des crédits immobiliers, 3,62 millions détenaient des crédits consommation, et 1,99 millions de ménages détenaient les deux.

Des craintes tous azimuts

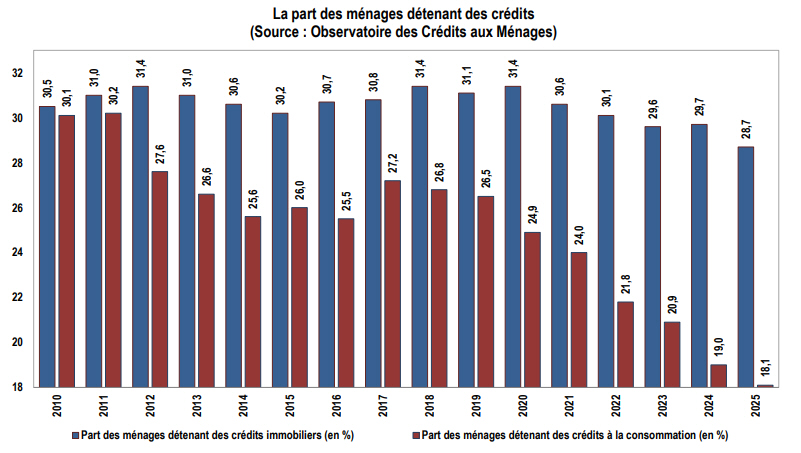

La montée de l’incertitude et l’inquiétude que les ménages nourrissent sur l’emploi et leur pouvoir d’achat ont affecté leurs achats immobiliers, ainsi que leurs dépenses de consommation durable et l’opportunité de faire des achats importants. En dépit d’un nouveau ralentissement de l’inflation et de la baisse des taux au 1er semestre 2025, le moral des ménages s’est donc lentement dégradé. Et en 2025, la part des ménages détenant des crédits immobiliers est revenue à 28,7 % en dépit de taux d’intérêt restés attractifs une grande partie de l’année et d’une offre de crédits bancaires dynamique : le recul s’est constaté quel que soit le type de biens financés (acquisition d’une résidence principale, d’un autre logement, d’un autre bien immobilier ou réalisation des travaux sur le logement). De même, le taux de détention des crédits à la consommation a encore reculé à 18,1 %, tous les réseaux de distribution des crédits à la consommation étant affectés par cette nouvelle dégradation.

Situation financière détériorée

Dans un environnement général peu favorable, les ménages détenant des crédits ont ainsi considéré que leur situation budgétaire et financière s’était détériorée. Leurs appréciations sur le poids de leurs charges de remboursement ont alors poursuivi leur lente dégradation : ils étaient 49,3 % à estimer que les charges sont supportables ou très supportables, contre 50,7 % en 2024 (51,4 % en longue période). Néanmoins, ils sont toujours 85,1 % à considérer que leurs charges sont supportables, voire élevées mais supportables. Et après l’embellie de l’année dernière, leurs intentions de souscrire de nouveaux crédits au 1er semestre 2026 ont rechuté pour s’établir à leur plus bas niveau depuis la création de l’Observatoire : à 2,8 % pour les crédits immobiliers, très en deçà de leur moyenne de longue période (4,6 % depuis le début des années 2000) ; comme d’ailleurs pour les crédits à la consommation, à 3,0 % contre 4,1 % sur longue période.

Un recul généralisé de la détention de crédits

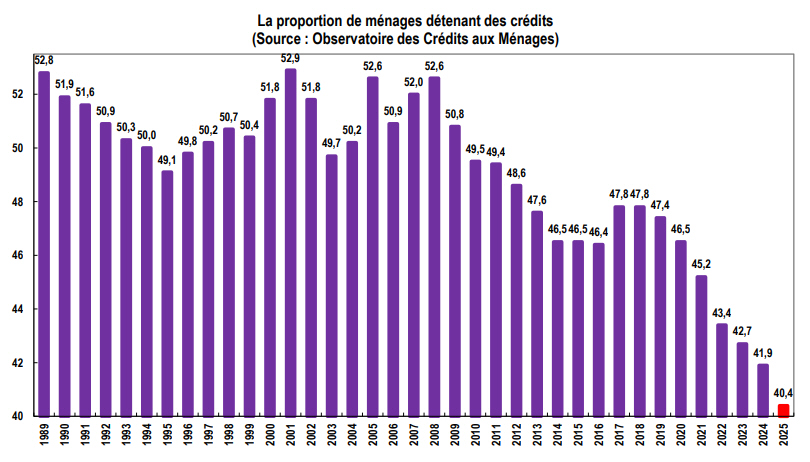

Le recul observé en 2025 touche l’ensemble des crédits, immobiliers et consommation. Le taux de détention des crédits à la consommation descend à 18,1 % (contre 19% en 2024, 20,9% en 2023 et 24,9% en 2020), soit le niveau le plus bas depuis 1989. En ce qui concerne les crédits immobiliers, le taux de détention recule d’un point, passant de 29,7% en 2024 à 28,7% en 2025.

Une crise immobilière à venir ?

Même si cet attentisme des ménages n’est pas annonciateur d’une récession des marchés immobiliers ou des crédits, il révèle néanmoins un renforcement des comportements prudents qu’illustrent par exemple le maintien de taux d’épargne élevés : avec en conséquence de cela, un affaiblissement des décisions d’achat de biens durables, la faible appétence des ménages pour la consommation courante et le manque de dynamisme de la primo accession à la propriété et des flux de l’investissement locatif privé.

A propos de l’Observatoire des Crédits aux Ménages (OCM)

La 38ème édition de l’Observatoire des Crédits aux Ménages (OCM), publiée par la Banque de France, se fonde sur une enquête réalisée fin 2025 auprès d’un large échantillon de 13 000 ménages [1], le taux de détention des crédits par les ménages recule pour la septième année consécutive et s’établit à 40,4%, son plus bas niveau depuis la création de l’Observatoire en 1989.

[1] L’enquête a été réalisée par voie postale en novembre 2025 auprès d’un échantillon représentatif de 13 000 ménages. 9 498 ont répondu dans les délais (73,1 %).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crédit immobilier, refus de banques : vous n’arrivez pas à emprunter en 2026 ? C’est une bonne nouvelle pour vous !

Vos demandes de crédit immobilier essuient refus sur refus ? Entre application du taux d’usure et refus pour apport (...)

Crédit immobilier : les conditions (taux, coût, durée) se dégradent en ce début d’année 2026

Sans réelle surprise, le début d’année 2026 n’est pas favorable aux emprunteurs, les taux sont en hausse, et les durées (...)

Crédit immobilier : les tendances des taux d’assurance en 2026

En 2026, les taux d’assurance des crédits immobiliers resteront un sujet central pour celles et ceux souhaitant (...)

Crédit immobilier en Juillet 2026 : la baisse des taux, c’est terminé, retour de la hausse !

Comme pressenti déjà en juillet, puis en août, la baisse des taux des crédits immobiliers est bien terminée en Juillet (...)

Rachat de crédit immobilier : la solution pour alléger vos mensualités

Le rachat de crédit immobilier représente une solution efficace pour réduire vos mensualités. Découvrez les conditions (...)

Crédit immobilier en 2026 : forte incertitude quant à la tendance des taux d’intérêts à venir

Les courtiers en crédits immobiliers indiquent une stabilité des taux en mars 2026, tandis que les taux d’intérêts de (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur