Immobilier d’entreprise : la demande placée de bureaux en Ile-de-France a chuté de -46% en 9 mois

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Aux USA, les professionnels anticipent une réduction pérenne de la surface utilisée de bureaux de 25%. Crise oblige, la demande placée a chuté dans 6 métropoles françaises de de -42% depuis le début de l’année 2020, selon les derniers chiffres publiés par BNP Paribas Real Estate. En Ile de France, la chute est encore plus forte, -46%.

Sommaire de l'article

Immobilier de bureaux : chute de -42% de la demande placée

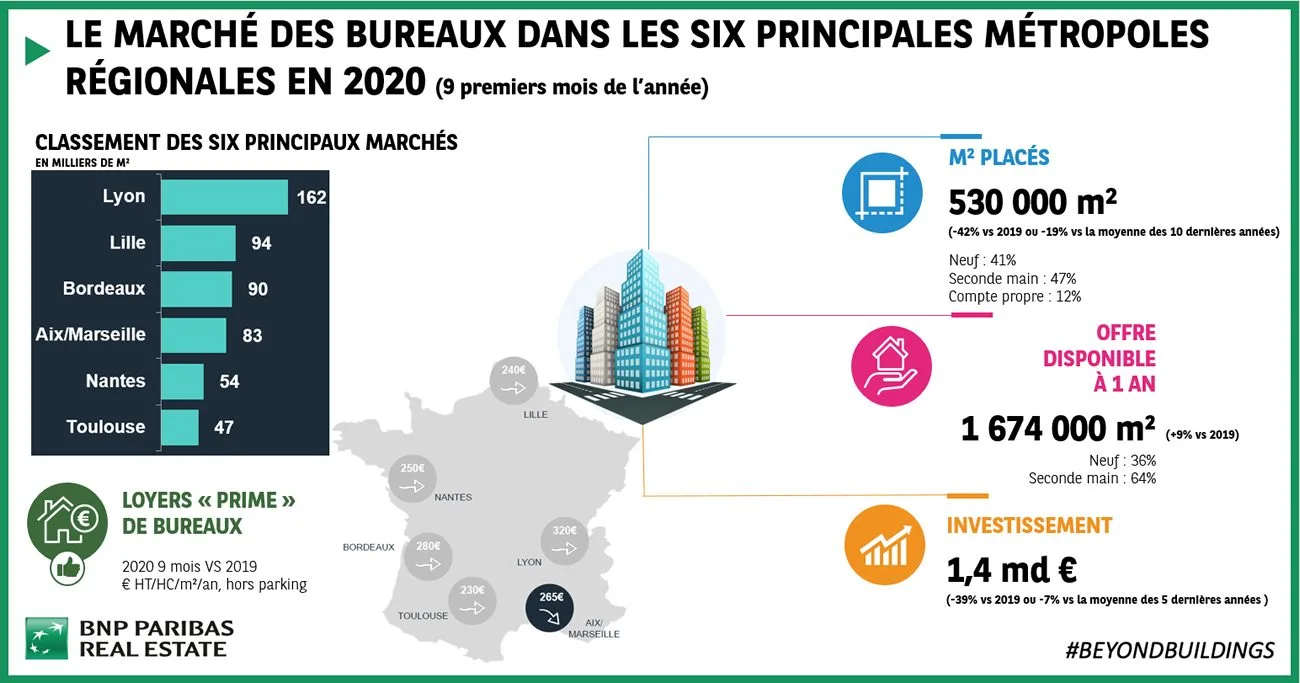

Au cours des 9 premiers mois de 2020, la demande placée dans les six principaux marchés [1] de bureaux en régions s’est élevée à 530 000 m², soit une baisse de 42% comparativement à la même période de 2019. Si 2019 avait été une année exceptionnelle pour le marché des bureaux en régions, la baisse enregistrée sur les 9 premiers mois de 2020 est plus limitée par rapport à la moyenne des 10 dernières années : -19%.

« Sans surprise, c’est le deuxième trimestre qui a été le plus impacté par la crise sanitaire avec une chute de -67% des transactions. Au troisième trimestre, nous avons constaté un certain retour à la normale, mais avec tout de même un retrait de 25% par rapport au T3 2019 », commente Jean-Laurent de La Prade, Directeur Général Adjoint de BNP Paribas Real Estate Transaction France. Sur la même période en Île-de-France, la baisse est de 46%.

Immobilier : qu’est-ce que la demande placée ? :

Une demande placée est une recherche de bien effectuée par un particulier, un professionnel ou une institution qui a trouvé l’offre qui lui convient. Cette adéquation entre l’offre et la demande se concrétise ainsi par la signature d’un contrat de vente ou d’un contrat de bail. L’unité de mesure de la demande placée est le mètre carré. La hausse ou la baisse de la demande placée au niveau d’une région peut être un signe de dynamisme économique, notamment du secteur immobilier.

En termes de secteurs d’activité, ce sont les services aux entreprises qui ont tiré la demande placée avec près de 40% des surfaces commercialisées, suivis par le secteur public et les technologies de l’information et de la communication. À l’inverse, les secteurs de la banque et de l’industrie, qui représentaient une part significative en 2019, se sont montrés en net retrait depuis le début de l’année.

Ce sont les grandes transactions supérieures à 5 000 m² qui ont été les plus touchées, avec une chute de 54% de la demande placée. Dans ce contexte d’incertitude, les grandes entreprises sont les plus attentistes dans leurs projets immobiliers. À titre d’exemple, sur les 9 premiers mois de l’année 2019, on comptabilisait 35 grandes transactions ; il n’y en a plus que 13 cette année. Les transactions de moyenne surface connaissent une baisse de 43%, tandis que celles de petite surface (inférieures à 1 000 m²) résistent mieux : avec seulement -33%, elles constituent le véritable socle du marché cette année et représentent près de la moitié des surfaces commercialisées.

Immobilier de bureaux : la crise prend de l’ampleur au 3e trimestre 2020

Lyon toujours en tête

À l’échelle des villes, Lyon est toujours en tête des métropoles régionales avec 162 000 m² commercialisés, suivie par Lille et Bordeaux. Les dynamiques régionales sont toutefois bousculées. Ainsi, trois villes ont connu une chute de 50 % de leur demande placée depuis le début de l’année : il s’agit de Lyon, Lille et Toulouse. La baisse est plus limitée sur les métropoles de la façade atlantique : - 35% pour Bordeaux et Nantes. C’est Aix/Marseille qui résiste le mieux cette année, avec seulement 4% de baisse par rapport à 2019.

« Sur l’ensemble de l’année 2020, nous prévoyons, avec nos équipes, une demande placée de 710 000 m² dans les six principales métropoles, soit une baisse de 27% par rapport à la moyenne des 10 dernières années », anticipe Jean-Laurent de La Prade.

Augmentation de l’offre de +9%

De son côté, l’offre à un an a commencé à augmenter pour atteindre 1,7 million de m² dans les six villes, soit une hausse de 9% depuis le début de l’année. Cette hausse est directement due au ralentissement des transactions, alors que les livraisons de chantiers démarrés avant la crise se sont poursuivies, notamment à Lille, Bordeaux et Nantes. Ainsi, l’offre neuve a augmenté de 19%, et celle de seconde main de 4%. L’augmentation de l’offre neuve de qualité et bien localisée devrait permettre de répondre au mieux aux demandes des utilisateurs et devrait donc être absorbée plus rapidement que celle de seconde main.

L’offre neuve représente désormais 36% de l’offre globale à un an dans les six principales métropoles régionales, avec des disparités selon les villes : le taux dépasse les 40% à Lyon, Lille, Nantes, et Bordeaux, contre moins de 20% à Toulouse et Aix/Marseille. On compte près de 500 000 m² d’offre en chantier, pour des livraisons majoritairement prévues en 2021 (300 000 m²).

Les loyers tiennent encore

Les valeurs locatives Prime sont restées relativement stables depuis le début de l’année, à l’exception notable de Marseille où le loyer Prime est redescendu à 265 €/m²/an, faute de transactions dans des immeubles IGH d’Euroméditerranée. Les loyers Prime s’échelonnent de 320 € à Lyon à 230 € à Toulouse.

Depuis le début de l’année, les mesures d’accompagnement atteignent les 10% dans les six principales métropoles régionales, contre 8% en 2019. Il s’agit de l’écart entre le loyer facial et le loyer économique (prenant en compte les franchises et travaux). Les négociations de baux en cours laissent supposer une hausse de ces mesures d’accompagnement pour les prochains mois.

La demande exprimée auprès de BNP Paribas Real Estate par les utilisateurs pour des bureaux en régions est en baisse de 20% durant les neuf premiers mois de l’année 2020, par rapport à la même période de l’année 2019. « Il est à noter que la demande pour des surfaces importantes (> 2 000 m²) ne diminue que de 14%, ce qui laisse des raisons d’être optimiste pour 2021. » ajoute Jean-Laurent de La Prade.

L’investissement en Bureaux en Régions : un marché rattrapé par la crise

Seulement 1,4 milliard d’euros ont été engagés en Bureaux en Régions depuis le début de l’année, soit une baisse de 39% par rapport à l’an dernier. Cependant, l’année 2019 avait été particulièrement dynamique : si l’on compare à la moyenne des cinq dernières années, on constate que le marché a diminué de seulement 7%. Les transactions supérieures à 50 millions d’euros se font rares en 2020 : seulement trois opérations se sont signées depuis le début de l’année contre six sur la même période en 2019.

Traditionnellement, le marché de l’investissement en Régions est porté par le fort dynamisme des VEFA. Cette année ne fait pas exception à la règle : 32% des montants investis en Bureaux concernent des opérations vendues en VEFA. Ainsi, quasiment 450 millions d’euros ont été engagés en VEFA, dont 47% sur des VEFA en blanc. Cependant, suite à la crise sanitaire, le marché des VEFA en blanc devrait rencontrer quelques difficultés ; en effet, les investisseurs seront certainement plus prudents avant d’investir dans des actifs présentant du risque locatif.

Lyon reste le premier marché régional en termes d’investissement, avec environ 570 millions d’euros engagés en bureaux. La métropole lyonnaise a pu capitaliser sur un excellent début d’année : environ 70% des montants ont été investis au cours des trois premiers mois de l’année. Avec moins de 200 millions d’euros, Lille prend la 2ème place, grâce notamment à la vente de l’opération CAMPUS W situé à Seclin et acquise par le groupe Voisin pour un peu moins de 60 millions d’euros. Rennes et Nantes sont au coude à coude pour la 3ème place, accumulant respectivement 98 et 97 millions d’euros investis en bureaux.

« Face à un OAT qui poursuit sa baisse et dans un contexte de compétition forte pour les actifs « Core », les taux immobiliers parviennent à se maintenir, voire à se compresser davantage. En effet, les dossiers en cours laissent envisager de nouvelles contractions de taux dans certaines grandes métropoles régionales. » conclut Jean-Laurent de La Prade.

L’économie et l’emploi, impactés directement par la crise

Suite au déconfinement de la population et à un rebond plus rapide qu’espéré en mai et juin, l’économie française est revenue à 95% de son niveau normal en août. Cependant, les fortes disparités sectorielles et les incertitudes sanitaires qui persistent continuent de peser sur le redémarrage. Le rebond du T3 s’annonce toutefois important, de l’ordre de +15% (t/t). Le T4 devrait ainsi être décisif pour la reprise, et le plan de relance annoncé par le gouvernement devrait jouer un rôle important. Son impact sur la croissance en 2021 est estimé à +0,6 point, ce qui la porterait à 6,9%, après avoir plongé de 9,8% en 2020, sans disparités significatives entre les régions.

Du côté de l’emploi, les effets de la crise économique ne se font pour le moment pas sentir, avec un taux de chômage à 7,1% au 2ème trimestre 2020. Ce faible taux de chômage est principalement dû à l’effet d’amortisseur du chômage partiel, mais aussi au retrait du marché de l’emploi d’une partie de la population, découragée ou indisponible. Néanmoins, des suppressions d’emplois importantes sont attendues dans les mois à venir, provoquées soit par la fermeture des entreprises les plus fragiles, soit par une recherche d’économies. Ainsi, le taux de chômage pourrait bondir au premier semestre 2021 pour atteindre entre 10 et 11%.

[1] 6 villes : Aix/Marseille, Bordeaux, Lille, Lyon, Nantes, Toulouse

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Immobilier de bureaux : la crise prend de l’ampleur au 3e trimestre 2020

Le marché français des bureaux, en chute sans précédent au printemps pendant le confinement, a très fortement baissé (...)

Immobilier de bureaux en régions : chute historique des commercialisations de -43% au premier semestre 2020

Sans surprise, le marché de l’immobilier de bureaux est sinistré, notamment en province, confirme une publication de (...)

Solidarité COVID-19 : bénéficiez, pendant 6 à 12 mois, gratuitement, de bureaux tout équipés, au centre de Paris, postulez !

M2DG lance un programme solidaire pour aider une association ou une fondation : la mise à disposition des bureaux (...)

Les SCPI face à la crise, les craintes varient selon les secteurs : commerce, hôtels, santé, bureaux, habitation

Le marché de l’immobilier est d’ores et déjà impacté par la récession qui arrive. Les faits sont là, paiement des loyers (...)

Immobilier d’entreprise : la crise perdure au premier trimestre 2021, la demande chute de -30% par rapport à 2020

Et si la réelle crise immobilière n’arrivait qu’après la pandémie ? ImmoStat publie de nouveau des indicateurs alarmants (...)

Immobilier d’entreprise au 1er trimestre 2022 : le secteur de la logistique confirme son fort dynamisme, la demande placée de bureaux en hausse de 40% sur un an

L’immobilier d’entreprise continue sur sa dynamique au début de l’année 2022. BNP Paribas Real Estate commente les (...)

Immobilier d’entreprise, marché français : mauvais signe, cela coince de nouveau très fortement au 1er trimestre 2026

Le marché de l’immobilier d’entreprise pourrait replonger dans la crise plus rapidement qu’anticipé. Le 1er trimestre (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur