Immobilier

Lancement de CORUM R Start, la nouvelle SCPI CORUM avec son modèle de frais novateur

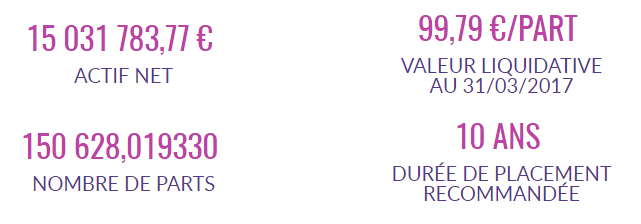

Les SCPI sans frais de souscription ont le vent en poupe. CORUM, acteur majeur du secteur de la SCPI, lance sa première SCPI sans frais d’entrée, mais en adaptant les frais de sortie. (...)