Les prix de l’immobilier, ancien et neuf, toujours dans le rouge, une inflexion constatée cet été

Selon le dernier baromètre septembre 2024, publié par LPI IAD, les prix de l’immobilier sur une année glissante sont toujours largement en baisse. Une inflexion est constatée sur le prix de l’ancien depuis cet été.

🎁 Lucya CNP : le contrat d’assurance vie le moins cher du marché

Lucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

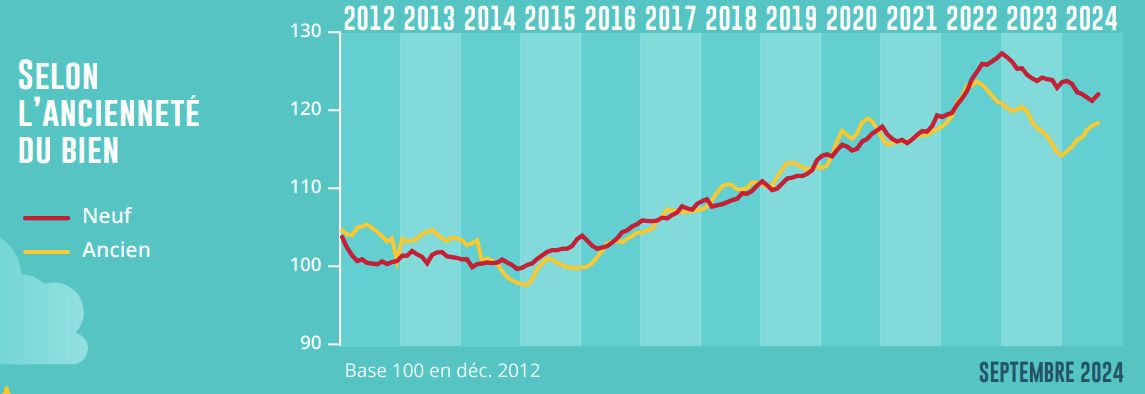

Des prix toujours en baisse sur une année, mais...

Surprise. Les prix de l’immobilier n’ont pas continué à dégringolé cet été. Les prix étaient attendus en hausse à compter de 2025 et pas avant. La baisse des taux d’intérêt n’étant pas encore réellement effective pour le moment. C’est du moins le constat effectué par le baromètre de l’immobilier LPI-IAD publié ce 27 septembre 2024. Ainsi, sur une année glissante, les prix de l’immobilier sont toujours dans le rouge, du fait de la baisse marquée de 2023, toutefois, les prix seraient en hausse depuis cet été. Un phénomène rare, car les mois d’été ne sont généralement peu favorables aux hausses de prix.

Prix parisiens : le point bas touché ?

Une observation confirmée par un indice professionnel. Cela fait désormais trois mois que les prix de l’immobilier parisien ne baissent plus. Ainsi, l’indice PARISSQM, indice professionnel utilisé par les investisseurs professionnels indiquant le prix au mètre carré de référence pour les biens immobiliers parisiens intra-muros, un point bas a été touché en juillet 2024, à 9.513 euros du mètre carré. Désormais le prix du mètre carré parisien s’établit à 9.681 euros.

Hausse estivale des prix

Ainsi la hausse des prix s’est encore renforcée, en Province et dans la plupart des grandes villes, dont Paris. La courbe des prix s’était inversée dès le mois de mars et à fin août, en niveau trimestriel glissant, l’augmentation est de 2.0 % sur trois mois pour les compromis signés (+ 1.5 % pour les appartements et + 2.6 % pour les maisons). Et après 6 mois de progression, les prix affichés ont encore augmenté de 2.3 % en août (et même de 4.2 % sur le marché des maisons) laissant se dessiner les évolutions futures des prix signés.

Mais bien que la courbe des prix se soit inversée et que le rythme des augmentations se renforce au fil des mois, les prix signés restent orientés à la baisse en niveau annuel glissant. Certes, le rythme de la baisse est désormais moins rapide, mois après mois : avec - 3.2 % pour l’ensemble du marché, contre - 4.7 % en avril et en mai. Cependant, il faudra attendre encore plusieurs mois (probablement le printemps 2025) pour qu’à son tour la courbe des prix mesurés confirme ce changement de tendance.

Ce changement de tendance des prix est à relativiser avec la forte hausse des marges de négociation lors de la vente de biens immobiliers, en particulier des maisons. En août, le niveau moyen des marges s’est établi à 7.9 % pour l’ensemble du marché : soit + 97 % depuis juin 2022, lorsque la décision de la BCE de renoncer à sa politique de soutien aux économies réelles de la zone euro est venue amplifier la stratégie de rationnement de l’accès au crédit à l’œuvre en France depuis 2019.

De plus, les marges varient nettement entre le marché des appartements (7.1 %, en progression de 80 % depuis juin 2022) et celui des maisons (8.5 %, en progression de 110 % depuis juin 2022). Le rétablissement du marché de l’ancien s’accompagne en effet d’une pression sur les prix des maisons plus forte que sur ceux des appartements. En outre, les évolutions récentes n’ont pas été comparables entre tous les types de logements. Alors que sur l’ensemble du marché des appartements les marges ont augmenté de 8.5 % depuis janvier, elles ont reculé rapidement (- 41 %) sur les grands logements (6 pièces et plus) pour s’établir à

7.6 % en août. En revanche, elles sont restées à peu près stables sur le segment de marché des 2 à 5 pièces (à 6.6 % en moyenne).

Les principales raisons de cette hausse de la marge de négociation sont :

Déséquilibre offre-demande : Une offre de logements neufs insuffisante depuis plusieurs années a créé une forte demande, renforçant le pouvoir de négociation des vendeurs.

Contraintes sur l’accès au crédit : Les restrictions imposées par la Banque de France concernant les apports personnels limitent le pouvoir d’achat des acheteurs, leur laissant moins de marge de manœuvre pour négocier.

Retour des vendeurs sur le marché : Un nombre croissant de vendeurs profitent de cette situation pour obtenir des prix plus élevés.

Des baisses de taux d’intérêt significatives attendues

Du côté des taux de crédits immobiliers, l’attente d’une baisse significative est longue. La baisse de 20 points de base attendue en octobre, et confirmée par quelques banques, sera bienvenue pour de nombreux emprunteurs. Toutefois, les baisses de taux d’intérêts ne seront pas généralisées, car les taux d’intérêt de marché ne devraient pas baisser significativement en fin d’année 2024. Au contraire, les attentes concernant les nouvelles mesures fiscales du gouvernement pourraient faire grimper les taux d’intérêt dans le pays. Il faut se rappeler que les taux des crédits immobiliers ne sont pas corrélés aux taux directeurs de la BCE. Une confusion qui est largement reprise dans les médias.

Taux fixes moyens de marché des crédits immobiliers (TAEG) - Données actualisées au 04/05/2026

Durées de crédit

Taux élevés (15% apport)

Taux moyens (30% apport)

Taux faibles (50% apport)

7 ans

4,15 %⚠️Taux supérieur au seuil de l'usure de 4.00%

3,80 %

3,55 %

10 ans

4,40 %⚠️Taux supérieur au seuil de l'usure de 4.00%

4,00 %

3,45 %

15 ans

4,60 %

3,90 %

3,40 %

20 ans

5,07 %

4,02 %

3,42 %

25 ans

5,05 %

4,25 %

3,60 %

(*) Mise à jour effectuée le 04/05/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Vous anticipez une baisse des prix de l’immobilier sur Paris ? Vous souhaitez vous protégez d’une potentielle baisse des prix ? Inutile de vendre votre bien. Un produit financier, le contrat à terme (...)

Les SCPI sans frais de souscription ont le vent en poupe. CORUM, acteur majeur du secteur de la SCPI, lance sa première SCPI sans frais d’entrée, mais en adaptant les frais de sortie. (...)