Comme attendue, la hausse des taux d’intérêts se fait de plus en plus sentir. Les courtiers le confirment. Ainsi, CAFPI, dans sa lettre de conjoncture du mois de janvier fait état d’une hausse marquée sur toutes les durées de crédit.

🎁 Lucya CNP : le contrat d’assurance vie le moins cher du marché

Lucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

Après une fin d’année sous forme de course aux bonnes affaires, les banques, elles, croulent sous les dossiers de demandes de renégociation. Pas moins de 27 milliards d’euros financés pour le seul mois de novembre, selon les chiffres fournis par la Banque de France !

60% des demandes de crédits immobiliers sont de renégociations

Les emprunteurs ont logiquement attendu le dernier moment avant de déclencher leur demande de renégociation de crédit immobilier. La hausse des taux est maintenant bien réelle, de près de 10 points de base sur la plupart des dossiers.

Taux : une remontée sans surprise

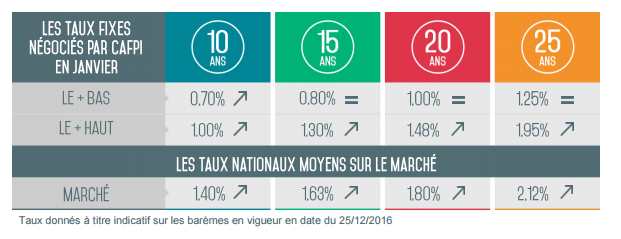

Plus aucun doute possible, la tendance s’est inversée et les taux de crédits immobiliers sont repartis à la hausse. En moyenne, en janvier, les taux pratiqués ont crû entre 0,15% et 0,35% suivant les établissements financiers et les durées. Malgré cela, les meilleurs taux pratiqués par Cafpi restent très attractifs avec 0,70% sur 10 ans, 0,80% sur 15 ans, 1,00% sur 20 ans et 1,25% sur 25 ans.

« La courbe s’est inversée, indique Philippe Taboret, Directeur Général Adjoint de Cafpi. On devrait connaître une hausse légère, mais continuelle sur les prochains mois. »

Quelles perspectives pour 2017 ?

Effet obligataire. Dans les mois à venir, le risque porte sur les taux longs. Les OAT 10 ans se situent aujourd’hui à 0,58% contre 0,33% en moyenne le trimestre dernier et devraient continuer à progresser dans les mois à venir. Les banques répercutent ce risque sur les taux qu’elles proposent à leurs clients.

Effet inflationniste. Dans un second temps, les taux seront confrontés au retour de l’inflation, due à l’augmentation des prix de l’énergie, notamment le pétrole, et à la baisse de l’euro face au dollar. Cette inflation sera certes faible, mais elle va augmenter le coût (loyer) de l’argent pour les banques, qui devront s’adapter en augmentant leurs taux.

Les taux vont continuer à remonter, mais cette hausse restera limitée. « Nous estimons que les taux augmenteront en moyenne de +0,5% sur le 1er semestre 2017 » précise Philippe Taboret. Ils resteront donc très faibles, inférieurs à 2% sur 20 ans et surtout inférieurs à ceux proposés à la même époque l’an dernier.

Pour un crédit de 200 000 € sur 20 ans, une hausse de 0,5% des taux de crédits représente 45 € supplémentaires pour les mensualités et un coût final du crédit en hausse d’un peu plus de 10 000 €.

L’assurance emprunteur toujours aussi importante

La loi dite Sapin 2 avait ouvert la voie à la possibilité de résilier annuellement son assurance emprunteur. Le 8 décembre dernier, le Conseil Constitutionnel a censuré cette mesure. « Quand on sait que l’assurance emprunteur peut représenter jusqu’à 30% du coût total du crédit, surtout en cette période de taux très bas, cette mesure avait tout son sens », indique Philippe Taboret.

La délégation d’assurance, mise en place par les lois Lagarde et Hamon, laisse aux emprunteurs la possibilité de choisir librement leur assurance à condition de présenter des garanties équivalentes à celles exigées par l’établissement prêteur.

Une année 2016 de tous les records qui se poursuit

Si 2016 a connu les taux historiquement les plus bas, elle a également permis d’établir des records de production de crédits et d’opérations immobilières réalisées. Grâce à une fin d’année très active, la barre des 230 milliards de crédits réalisés devrait être dépassée. « Signe de cette embellie de fin d’année, Cafpi a monté 6 650 nouveaux dossiers durant le mois de décembre 2016, contre 3 650 l’année précédente », précise Philippe Taboret.

Les premiers jours de 2017 semblent suivre cette tendance. « Les agendas des courtiers sont déjà pleins, note Philippe Taboret. Plus que jamais les candidats à l’accession souhaitent profiter des taux toujours bas et des prix encore stables. »

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Lucya by AXA (AXA FRANCE VIE) Jusqu'à 250€ offerts (sous conditions).

Yomoni Vie (SURAVENIR) Jusqu'à Jusqu'à 1500 euros offerts avec le code YOMONIPILOTE pour toute 1ere souscription à une assurance-vie jusqu'au 30/06/2026.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

En avril 2026, si les taux des crédits immobiliers restent pratiquement stables, mais les courtiers n’espèrent plus véritablement de baisses de taux dans les mois à venir. Remontée des taux d’intérêts (...)

Les traditionnels bilans de fin d’année sont publiés. Ce qui intéresse les candidats emprunteurs, ce sont les anticipations pour 2026. Et visiblement, la seule certitude reste que personne ne (...)