Crédit immobilier, nouveau record de faiblesse du taux moyen : 1.07%

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

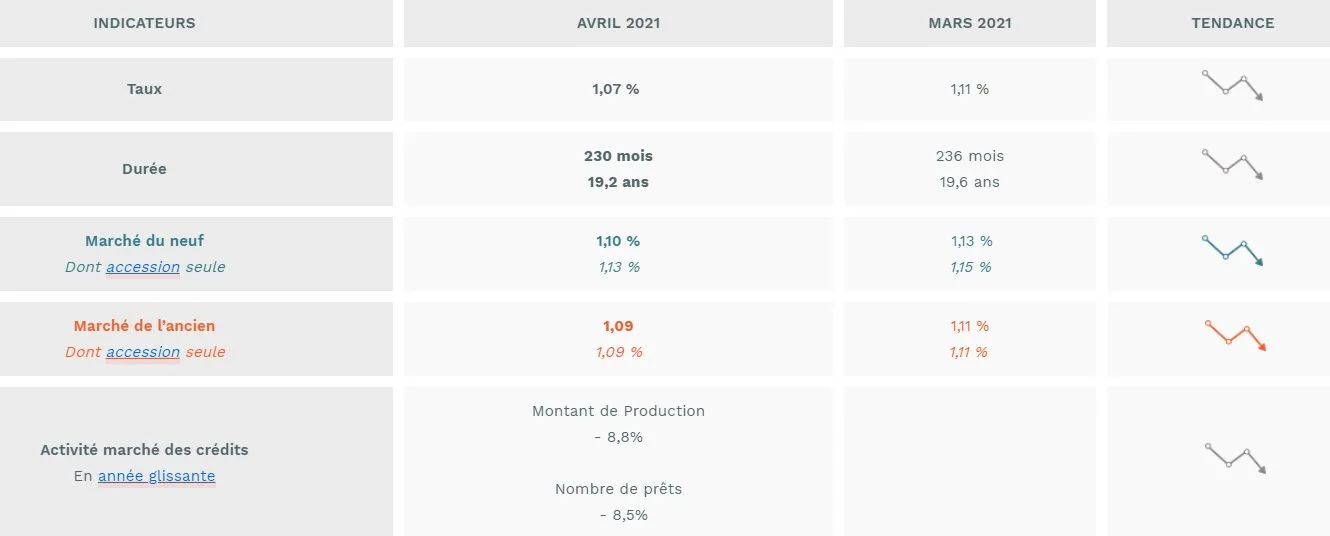

Selon les derniers chiffres publiés par l’Observatoire Crédit Logement / CSA, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1.07%, un nouveau record de faiblesse.

Sommaire de l'article

Les banques continuent d’abaisser les taux des crédits immobiliers

En dépit de l’incertitude qui prévaut et de la montée des risques de défaut d’une partie des emprunteurs, les banques continuent d’améliorer les conditions des crédits octroyés, afin de soutenir la demande de crédits immobiliers des particuliers.

Record de faiblesse du taux moyen

En avril 2021, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1.07% ; 1.13% pour l’accession dans le neuf et 1.09% pour l’accession dans l’ancien.

Le taux moyen des nouveaux crédits recule donc toujours et perd 9 points de base depuis décembre dernier. Il est ainsi descendu en avril à un niveau jamais observé jusqu’alors : précédemment, le minimum était de 1.11% comme en mars dernier ou en décembre 2019.

Depuis décembre 2020, le recul a été de 8 points de base sur tous les marchés. En avril 2021, le taux moyen des crédits est ainsi de 1.01% sur le marché des travaux, de 1.09% sur celui de l’ancien et de 1.10% sur celui du neuf.

Des durées de crédits de plus en plus longues

En avril 2021, la durée moyenne des prêts immobiliers s’est établie à 230 mois ; 251 mois pour l’accession dans le neuf et 248 mois pour l’accession dans l’ancien.

La durée moyenne qui s’est accrue dès le début de l’été 2020 permet donc d’absorber les conséquences de la hausse des prix des logements qui se renforce au fil des mois et, souvent, de contenir les taux d’effort sous le seuil des 35% (et donc des 33%), dans le contexte de la crise déclenchée par la Covid-19.

Ainsi, depuis l’automne 2020, et au-delà des fluctuations qui se constatent d’un mois à l’autre, la durée moyenne des prêts n’a jamais été aussi élevée.

Coût relatif moyen stable, à son plus haut

Le coût relatif se maintient sur les niveaux les plus élevés constatés jusqu’alors : 4.5 années de revenus en avril 2021, comme il y a un an à la même période.

Niveau de l’apport personnel

Le niveau de l’apport personnel s’élève de plus en plus rapidement. En dépit des conditions de crédit excellentes, la hausse des prix des logements qui se poursuit pèse sur l’indicateur de solvabilité de la demande. En avril, l’indicateur rechute après plusieurs mois d’amélioration sensible. Mais la dégradation de l’indicateur est fréquente à cette période de l’année, surtout lorsque le marché voit revenir des emprunteurs un peu plus modestes que jusqu’alors.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Crédit immobilier, nouveau record de faiblesse du taux moyen : 1.07%

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crédit immobilier : taux plancher record (1.01% sur 20 ans) et durée d’emprunt en hausse, vraiment une bonne nouvelle ?

Les taux des crédits immobiliers ont battu un nouveau record à la baisse selon l’Observatoire Crédit Logement-CSA. Un (...)

Crédit immobilier : baisse des taux d’usure sur 20 ans et remontée des taux d’intérêt, un effet tenaille fatal au marché ?

Le marché de l’immobilier est incroyablement résiliant. Les hausses de prix se poursuivent, dans la majorité des pays (...)

Souscrire un crédit immobilier en étant en CDD ou en intérim est devenu pratiquement impossible

Hors apport conséquent par rapport à la somme empruntée, il est impossible de dénicher un crédit immobilier (...)

Crédit immobilier : avez-vous le bon profil pour emprunter ? Comment améliorer son dossier ?

Les banques sont contraintes par la réglementation de respecter strictement les critères d’octroi pour les crédits (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur