Crédit immobilier : taux et revenus stables, mais durée d’emprunt et coût relatif en hausse, déjà un mauvais signe ?

Alors que certains professionnels nous promettent le retournement du marché de l’immobilier pour l’été 2019, l’Observatoire Crédit Logement / CSA, dans sa publication concernant le mois d’août, alerte de son côté sur le coût actuel record des crédits immobiliers. Si les taux restent sages à des niveaux historiquement faibles, les revenus des emprunteurs n’augmentent pas, et comme la durée des crédits augmente de plus en plus... Algébriquement, rien de bon.

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre prémière souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Des taux de crédits immobiliers toujours aussi sages

Dans la torpeur de l’été, les taux des crédits immobiliers n’ont pas pour habitude de varier grandement. Les taux des prêts du secteur concurrentiel (hors assurance et coût des sûretés) se sont établis à 1.43 % en moyenne au même niveau qu’en juillet. Après une lente érosion de l’ordre de 1 point de base chaque mois depuis un an, les taux des crédits immobiliers se sont stabilisés dès juin dernier.

Habituellement, les mois d’été sont plutôt propices à la stabilité des taux, et parfois à leur légère remontée. Les é[a[tablissements bancaires]a] attendent généralement la rentrée de septembre pour proposer leurs dernières offres commerciales de l’année, avant que le marché ne rentre en sommeil pour l’hiver.

Accélération de la hausse du coût relatif moyen, des niveaux records

Après avoir progressé à un rythme soutenu durant les deux dernières années (+ 4.2 % en 2016 et en 2017), le coût des opérations réalisées par les ménages augmente encore, mais à un rythme moins rapide qu’auparavant (+ 3.0 % sur les huit premiers mois de 2018, en glissement annuel). Néanmoins, le coût relatif s’établit à 4.1 années de revenus en août 2018, sur les niveaux les plus élevés constatés jusqu’alors.

En effet, les revenus des ménages qui réalisent ces opérations progressent deux fois moins rapidement que le coût des opérations réalisées et que par le passé (+ 1.2 % sur les huit premiers mois de 2018, en glissement annuel, après + 2.3 % en 2017).

Une solvabilité des emprunteurs en forte baisse

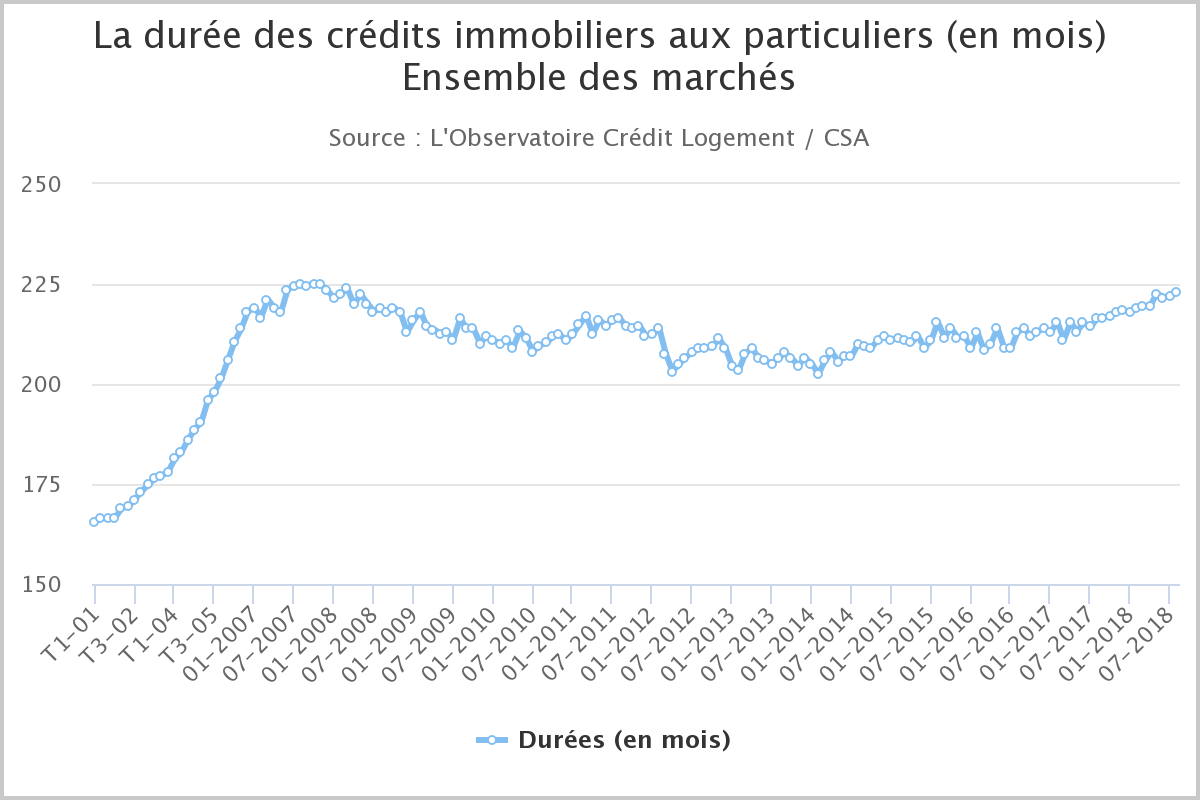

Dans le même temps, et après deux années de ressaisissement (dont + 1.5 % en 2017), le niveau de l’apport personnel recule rapidement (-* 5.9 % sur les huit premiers mois de 2018, en glissement annuel). L’allongement de la durée des prêts accordés a permis de compenser partiellement la hausse des prix de l’immobilier et la dégradation des soutiens publics, contribuant au maintien sur le marché d’une partie des ménages jeunes et modestes, en primo accession pour la plupart d’entre eux et faiblement dotés en apport personnel.

Cependant, et en dépit de conditions de crédit qui restent propices à la réalisation des projets immobiliers des ménages, leur permettant de supporter des coûts d’opérations plus élevés, l’indicateur de solvabilité de la demande se dégrade toujours, en dépit des fluctuations qui caractérisent parfois son évolution d’un mois sur l’autre.

D’autant que la dégradation des soutiens publics renforce les conséquences que la hausse des coûts des opérations réalisées imprime sur l’indicateur de solvabilité depuis près de deux années.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Taux d’endettement pour un dossier de crédit immobilier. Certains futurs acquéreurs de biens immobiliers s’inquiètent de la mise en place du prélèvement à la source, ou encore, des nouvelles mesures (...)

Pour une fois, tout le monde semble être d’accord. Le marché de l’immobilier en France tient bon essentiellement par cette politique des taux bas de la BCE. En cas de remontée des taux, la situation (...)

La bulle immobilière dans toute l’Europe concerne également l’Angleterre. Avec le Brexit, les risques de dégonflement des prix sont renforcés outre-Manche. Le gouverneur de la Banque d’Angleterre a (...)

L’immobilier parisien n’est le plus cher de France. Mais non loin de là, c’est à Neuilly sur Seine que le prix moyen au mètre carré est le plus élevé de France : 10.344€ le mètre carré, selon le baromètre (...)

C’est un risque majeur pour le marché de l’immobilier. La faiblesse des taux d’intérêts permet aux acheteurs de s’endetter sur le très long terme. Sur l’année 2018, la durée moyenne des durées de crédits (...)

Le taux d’intérêt moyen des crédits immobiliers est resté stable en janvier en France, mais les durées d’emprunt ont nettement reculé. Les alertes ont porté leurs fruits. Les banques cessent de prêter (...)

Le coût des crédits immobiliers continue de fortement augmenter, selon les derniers chiffres publiés par l’Observatoire du Crédit Logement / CSA. Depuis le début de l’année 2021, le coût des crédits a (...)

En avril 2026, si les taux des crédits immobiliers restent pratiquement stables, mais les courtiers n’espèrent plus véritablement de baisses de taux dans les mois à venir. Remontée des taux d’intérêts (...)

Les traditionnels bilans de fin d’année sont publiés. Ce qui intéresse les candidats emprunteurs, ce sont les anticipations pour 2026. Et visiblement, la seule certitude reste que personne ne (...)