Taux immobilier : encore plus bas était donc possible...

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

C’est totalement fou. Les taux des crédits immobiliers baissent encore, alors que les taux de marché ont cessé leur chute, et se redressent, mais certes très lentement. Les banques françaises se livrent une concurrence telle que les emprunteurs ne peuvent que s’en frotter les mains.

Sommaire de l'article

Alors que l’inflation a déjà fait un retour gagnant, en affichant +2.30% en rythme annuel pour le mois de juillet, les taux des crédits immobiliers continuent leur baisse. Une situation irrationnelle à priori, mais expliquée par les efforts commerciaux des banques afin de capter de nouveaux clients, nerf de la guerre des grandes banques à réseaux. L’année 2019 étant attendue comme mois favorable pour le marché de l’immobilier avec la remontée inéluctable des taux d’intérêts. Avec ces conditions de marché exceptionnelles, les emprunteurs ne font pas pour autant de réelles bonnes affaires, emprunter à un taux inférieur à celui de l’inflation n’étant pas un gage d’opportunité d’affaire financière. Par ailleurs, avec ces conditions de taux si attractives, les emprunteurs s’embarquent sur des durées de crédit encore plus longues, augmentant du coup le coût de leur bien immobilier, déjà surévalué de près de 30%. Le réveil devrait être difficile...

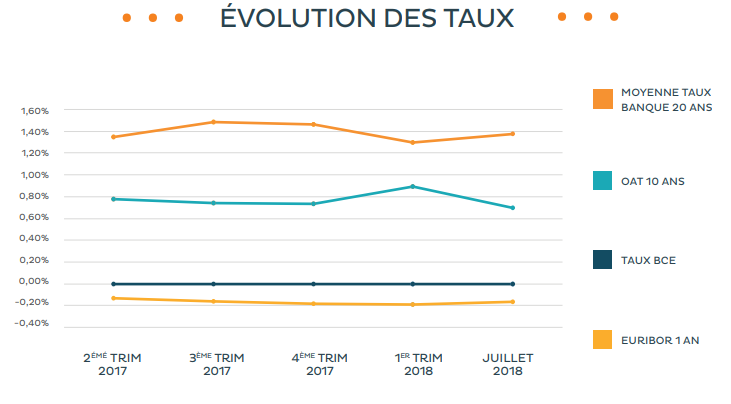

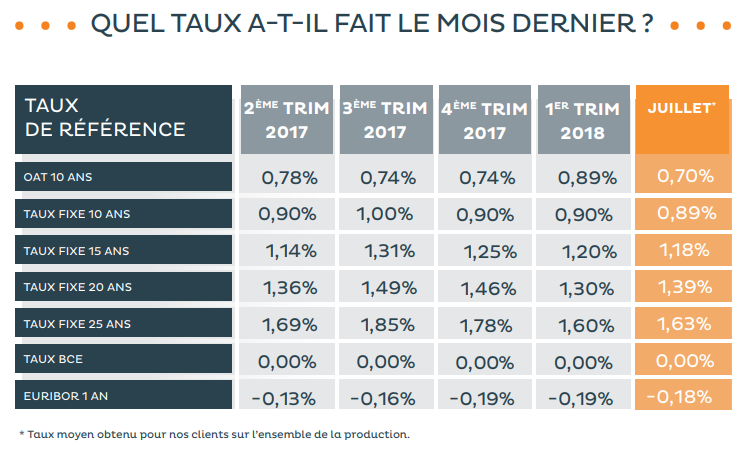

Des taux de crédits immobiliers encore en baisse

Que ce soit auprès de CAFPI ou auprès d’autres courtiers en crédits immobiliers, même son de cloche, les taux sont de nouveau en baisse.

« Sur certaines durées, les meilleurs profils peuvent bénéficier de conditions d’emprunt très proches des records », indique Philippe Taboret, Directeur Général Adjoint de Cafpi. Le mois d’août laisse entrevoir une vraie reprise pour le second semestre 2018, les évolutions de la rentrée de septembre permettront de confirmer ou d’infirmer cette tendance.

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur