Hausses des frais bancaires au 1er janvier 2026 : les frais de tenue de compte se généralisent

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

La hausse des frais bancaires en 2026 restent mesurées, même auprès des banques à réseaux. Le recours aux services bancaires 100% en ligne permet toujours de réduire drastiquement sa facture bancaire.

Sommaire de l'article

Frais bancaires 2026

Après plusieurs années plutôt calmes en termes de hausses des frais bancaires, marquées notamment par un gel des tarifs en 2019 et un « bouclier tarifaire » en 2023, les banques vont-elles chercher à se « rattraper » en 2026 ? C’est la question à laquelle MoneyVox répond aujourd’hui par son étude des brochures 2026 de 108 établissements bancaires. Si l’inflation est notable, notamment sur les frais de tenue de compte et les opérations en agence, le coût facturé pour un panier moyen de services reste, lui, dans la ligne de l’inflation générale.

Les frais de tenue de compte deviennent un standard

Début 2026, beaucoup de services utilisés au quotidien verront leur prix augmenter plus sensiblement que l’inflation moyenne – prévue selon l’INSEE autour de 1% - par rapport à l’an dernier. C’est notamment le cas des frais de tenue de compte (+4,2%), où 61 banques sur 106 continuent d’augmenter leurs tarifs, parfois fortement (Crédit Agricole Charente Maritime Deux Sèvres passant ainsi de 9 à 24€ par an !).

Seules sept banques ne facturent pas de frais de tenue de compte

Il n’y a plus que sept banques qui ne facturent pas la tenue de compte : Crédit Agricole Normandie Seine, Crédit Coopératif et cinq banques en ligne.

« Pour un panier moyen d’utilisation de services, l’augmentation reste cependant limitée : 1,1%, soit l’inflation moyenne. Le coût est même légèrement en baisse pour les jeunes (-1,9%) grâce à des baisses de tarifs dans certaines Banques Populaires et Caisses d’Epargne, mais également pour les profils Premium (-0,9%) grâce à la diffusion des options internationales sur les opérations à l’étranger qui font baisser la facture chez CIC, Crédit Mutuel et La Banque Postale », indique Maxime Chipoy, Président de MoneyVox.

Déranger votre conseiller vous coûtera plus cher

Visiblement, le recours à l’IA ne sera pas une économie pour les clients ! La sanction financière de plus en plus lourde quand vous faites appel à votre conseiller ou que vous faites une opération en urgence. Faire faire un virement via son conseiller bancaire coûtera ainsi 5,3% de plus s’il est occasionnel, 7,5% de plus si c’est un virement permanent, et 6,5% s’il est instantané. De même, la refabrication d’une carte bancaire augmente de 10,5% en moyenne ; une réédition de code secret, si elle ne passe pas par l’appli, prend aussi 3,9%.

Des cartes bancaires plus chères, notamment sur les retraits.

Le coût des cartes bancaires augmente de 2,2% pour les cartes classiques, et de 2,4% pour les Gold/Premier. En revanche, la pénalisation des retraits déplacés (dans des distributeurs qui ne sont pas de votre banque) continue : près de 15% d’augmentation si vous faites 4 retraits par mois, par l’effet conjugué de la hausse du tarif du retrait déplacé et de la baisse du nombre de retraits gratuits.

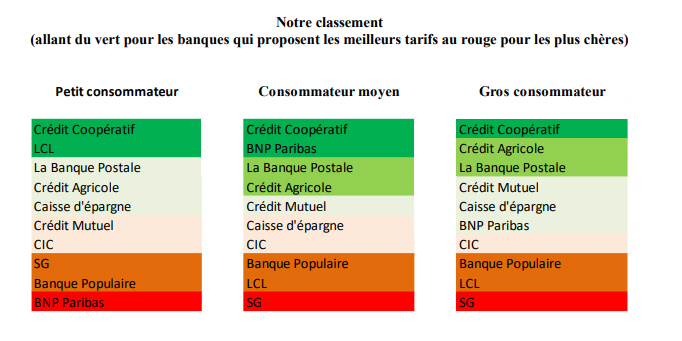

Face à ces évolutions, quelles sont les banques les moins chères ?

Sans surprise, les banques les moins chères restent les banques 100% en ligne, parmi lesquelles BoursoBank, Fortuneo, Revolut et Sumeria. Par la suite, pour les clients bancaires plus exigeants, Monabanq reste la banque la plus appréciée pour la qualité de son service client (9e fois consécutive gagnante du concours service client de l’année).

Banques traditionnelles : La Banque Postale et BNP Paribas

Au niveau des enseignes nationales, dont les tarifs sont uniformes sur l’ensemble du territoire, c’est désormais BNP Paribas qui propose l’offre la plus intéressante pour les jeunes, devançant LCL, première l’an dernier. Sur le profil Classique, qui reprend une consommation moyenne de services bancaires, La Banque Postale est comme l’an dernier la grande gagnante. Elle est également compétitive sur le profil Premium, que seul le package de LCL parvient à dépasser.

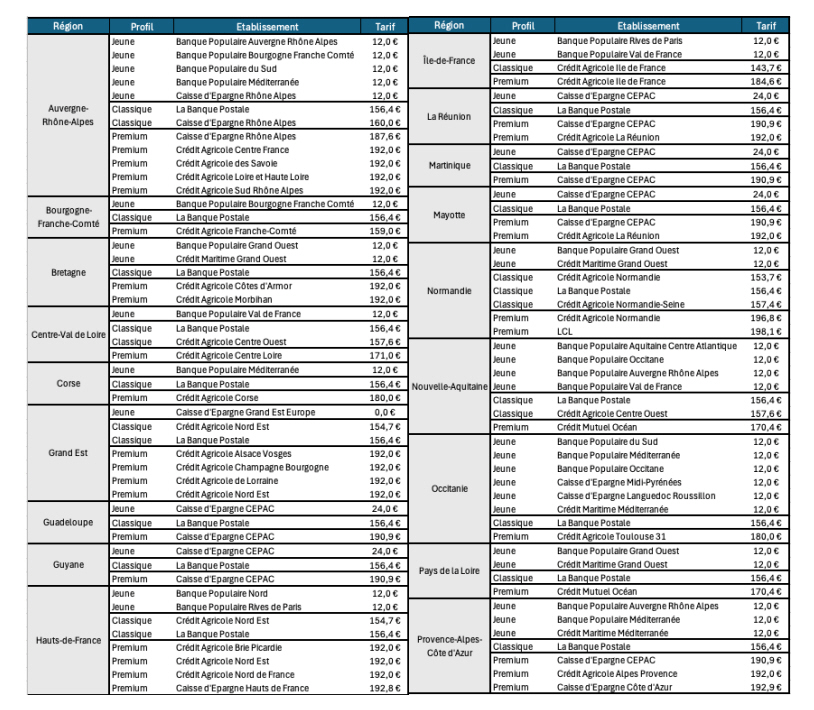

La Banque Populaire et les Caisses d’épargne écrasent la concurrence sur le profil Jeune, particulièrement la première grâce à un package dédié souvent proposé à 1€ par mois. Sur le profil Classique, c’est généralement la Banque Postale qui représente la solution la plus intéressante financièrement, même si le Crédit Agricole peut parfois être moins chère, dans le Nord ou en Normandie par exemple.

Crédit Agricole reste néanmoins la banque à privilégier pour les clients aisés : les offres de ses caisses régionales sont généralement les moins chères, même si Caisse d’Epargne est moins chère dans les DROM et Crédit Mutuel dans les Pays de la Loire ou en Nouvelle-Aquitaine.

De son côté, l’étude des frais bancaires de la CLCV ne sera publié qu’en janvier 2026. L’édition 2025 indiquait un classement sensiblement différent, mettant en avant le Crédit Coopératif largement devant les banques à réseaux traditionnelles.

Sélection des 3 meilleures offres de bienvenue pour l'ouverture d'un compte bancaire

Jusqu'à 280 € offerts pour l'ouverture d'un compte courant Monabanq Jusqu'à 280€ offerts (sous conditions).

Jusqu'à 160 euros offerts + 1 an d'Esprit libre offerts* Jusqu'à 160€ offerts (sous conditions).

Jusqu'à 250 euros offerts pour l'ouverture d'un compte courant Fortuneo avec une carte Gold Jusqu'à 250€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Frais bancaires

Frais bancaires : Combien vous coûte votre banque ? 20 % des sondés ne savent pas situer le niveau de frais payés à (...)

Crédit Agricole : une offre de bienvenue pour les 18/25 ans, sans frais bancaires, à saisir avant le 31 octobre 2025

En cette rentrée 2025, le Crédit Agricole propose une offre de bienvenue aux jeunes de 18 à 25 ans, le package (...)

Carte bancaire : Crédit Agricole IDF s’aligne sur les banques en ligne et supprime les frais bancaires à l’étranger

Le Crédit Agricole d’Ile-de-france étend l’exonération de frais d’utilisation de la carte bancaire à l’étranger à ses (...)

Hausses des frais bancaires en 2025 : BNP, Crédit Agricole, Crédit Mutuel, Banque Postale, SG...

En 2025, les tarifs des banques vont de nouveau augmenter, sans toutefois dépasser le niveau de (...)

Comparatif 2026 des banques en ligne

Quelle banque en ligne choisir en 2026 ? Certaines sont gratuites sur les opérations courantes et pourtant ne sont (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur