💰 News Epargne

Placer son argent : les jeunes préfèrent largement les CGP à l’IA pour obtenir des conseils avisés

NOUVEAUTÉ ! Selon le premier baromètre CORUM L’Épargne et OpinionWay, la hiérarchie de la confiance financière se recompose.

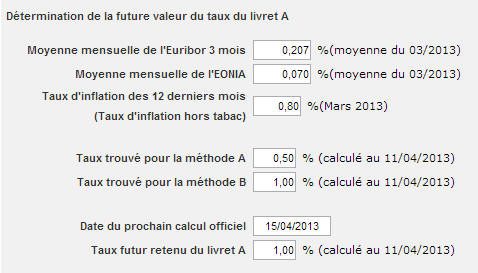

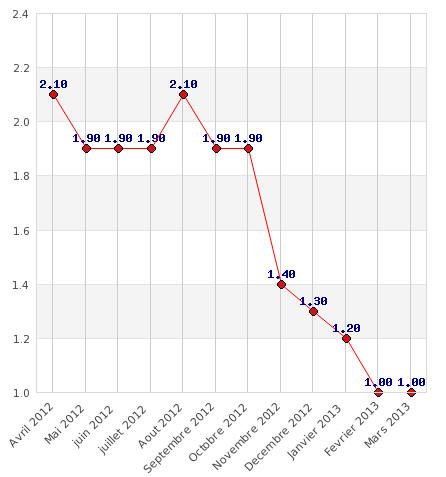

1% ! C’est bien le taux théorique du livret A, tel qu’il pourrait être appliqué dès le 1er mai prochain. L’inflation ne fait que baisser au fil des mois. Principal support du taux du livret A, en l’absence de forte remontée des taux d’intérêts, le taux du livret A devrait en théorie être abaissé à 1% au 1er mai.

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre prémière souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Les chiffres de l’inflation confirment que le taux du livret A, actuellement de 1,75%, est bien au-delà de son positionnement théorique. En effet, d’après la formule de calcul théorique du taux du livret A, il devrait être de 1% seulement au 1er mai prochain. Un niveau qui reste, heureusement, théorique. La politique décidant tout autrement.

Les épargnants peuvent compter sur l’impact politique d’une baisse de taux du livret épargne préféré des Français. Abaisser le taux du livret A, en faisant appel aux circonstances exceptionnelles, serait considéré comme un véritable suicide politique. La cote actuelle du gouvernement ne risque pas une grande chute, certains diront même qu’il s’agit là d’une opportunité pour faire passer auprès des Français les plus mauvaises nouvelles.

Mais, en toute logique financière, la différence de rémunération entre le taux théorique du livret A et son taux réel, favorable pour une fois aux épargnants, est financé par l’Etat. Ce dernier devant gérer son budget au plus serré, il serait surprenant que cette situation perdure longtemps.

Si le 15 avril est une échéance de calcul du taux du livret A, seulement optionnelle, uniquement en période de circonstances exceptionnelles, le 15 juillet reste par contre une date officielle de calcul du taux, circonstances exceptionnelles ou pas.

Sachant que le taux de l’inflation annuelle considéré par la formule de calcul a une inertie importante, car il tient compte des 12 derniers mois, le taux du livret A devrait être en baisse au plus tard cet été, pour passer à 1,25%, voire 1%.

En l’absence de remontée des taux d’intérêts de marché, l’inflation est la seule variable d’ajustement suffisamment élevée pour fixer le taux du livret A.

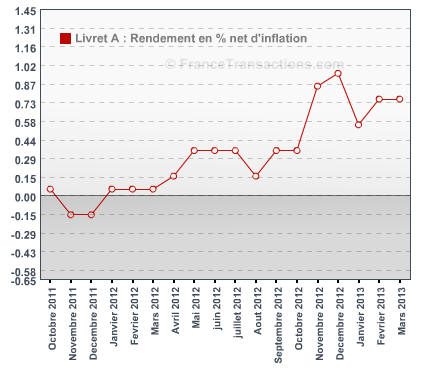

Non. Ce qui compte pour les épargnants est bien le rendement réel du livret A, net d’inflation. Ainsi, que le taux du livret A soit à 4%, mais avec une inflation à 3,75%, revient au même qu’un taux du livret A à 1%, avec une inflation à 0,75%.

Psychologiquement, un taux à 4% du livret A est certes plus facilement acceptable. Par ailleurs, l’inflation mesurée, telle qu’elle est donnée de façon officielle par l’INSEE, surprend toujours les Français. L’inflation ressentie est toujours supérieure à celle communiquée par les statistiques officielles.

Le rendement réel net d’inflation du livret A est actuellement élevé, de l’ordre de 0,80%. Cela n’a pas été le cas, lors de nombreux mois, pendant lesquels le rendement réel net d’inflation du livret A était négatif.

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 | Livret Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines. | 👉 EN SAVOIR PLUS | |

| 🥈 2 |  | Livret Meilleurtaux Taux boosté de 5.50% brut, pendant 4 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Livret + Taux boosté de 5.00% brut, pendant 6 quinzaines. | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

NOUVEAUTÉ ! Selon le premier baromètre CORUM L’Épargne et OpinionWay, la hiérarchie de la confiance financière se recompose.

NOUVEAUTÉ ! Le super livret épargne Placement-direct, ouvert auprès de la CFCAL, propose un taux boosté de 5.5% brut, jusqu’à 200.000€ de versement. Détails.

: qui propose la meilleure offre ?")

NOUVEAUTÉ ! Le livret CFCAL est distribué par plusieurs intermédiaires bancaires, avec des taux standards et boostés pouvant être différents. Comparatif.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2026 — FranceTransactions.com © Mon Epargne Online