Crédit immobilier : les taux poursuivent leur lente ascension

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Depuis la seconde moitié de 2013, les taux de crédit immobilier remontent lentement. Une situation qui devrait se poursuivre en 2014 mais qui n’empêche pas les taux de rester attractifs... Au moins jusqu’en juin prochain !

Sommaire de l'article

Crédit immobilier : 3,08 % en moyenne en décembre 2013

Après des mois de baisse en 2012 et début 2013 où les plus bas historiques se succédaient, la remontée des taux de crédits immobiliers entamée mi-2013 se poursuit.

D’après le baromètre Crédit-Logement CSA, le taux moyen des crédits accordés en décembre 2013 atteignait 3,09 % (taux nominal hors assurances et sûretés), soit un niveau quasi identique au mois précédent (3,08 %).

Dans le détail, le taux moyen de l’accession dans le neuf se fixe à 3,14 % (contre 3,04 % en novembre) et 3,06 % dans l’ancien (contre 3,11 %).

Cette légère remontée des taux depuis juillet dernier s’explique notamment par la hausse de l’oat 10 ans (Obligations assimilables du Trésor) puisque près de 60 % de la composition des crédits provient de ressources dont le coût est lié à cet indice.

En 6 mois, les taux de crédits sont passés de 2,9 % fin juin à 3,08 % en décembre. Mais, les taux actuels sont toujours bien loin des 3,88 % constatés début 2012 lorsque le mouvement de baisse débutait.

Crédit immobilier : encore 6 mois pour profiter de taux attractifs !

Les taux actuels sont donc encore très bas et devraient le rester au moins jusqu’en juin prochain, selon les estimations des experts qui tablent sur une remontée linéaire des emprunts de l’État.

« Dans les conditions actuelles de marché, nous pensons que nous assisterons à une remontée faible et graduelle », explique Nicolas Pécourt, directeur de la communication du Crédit Foncier.

Deux facteurs pourraient cependant modifier l’évolution des taux de crédit :

- la titrisation des prêts à l’habitat par les banques,

- la réforme de l’assurance-emprunteur, qui pourrait faire baisser les marges des banques sur ce segment et donc les pousser à augmenter le taux nominal de crédit.

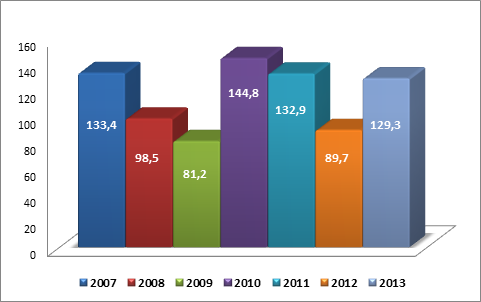

Crédit immobilier : la production repart

Du côté des autres indicateurs, le baromètre révèle une durée moyenne des prêts en légère augmentation (17,2 ans contre 16,8 ans en novembre) mais une baisse du coût relatif moyen (3,86 années de revenus contre 3,89 en novembre). L’apport personnel est lui en recul (-4,3 % sur un an).

Après un été difficile, la production de crédit en montant est repartie à la hausse depuis le mois d’octobre et affichait un rythme annuel de +23,3 % en décembre, tout comme le nombre de prêts, en augmentation de +15,9 % en rythme annuel.

Production de crédit nouveaux à l’habitat (en milliards d’euros)

Source : Observatoire Crédit Logement/CSA

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur