Pour ne rien rater de l'actualité des placements épargne, inscrivez-vous à nos notifications.

FranceTransactions.com

Dynamiser son épargne face à l’inflation ? Si dynamiser revient à prendre plus de risques, c’est que vous n’avez rien compris

Avec une inflation grandissante, ancrée pour durer, les invitations à dynamiser son épargne se multiplient. Entre gestion pilotée, investissements boursiers, crowdfunding et autres plans d’épargne immobiliers, l’exposition aux risques de perte en capital doit toujours rester dans la limite de ce que l’épargnant accepte de perdre. Certains épargnants pourraient se prendre les pieds dans le tapis devant un tel parterre de sollicitations...

Sans changer de banque, le compte épargne Rentabilis proposé par Monabanq (Groupe Crédit Mutuel Alliance Fédérale) est sans contrainte. Totalement gratuit. Le taux boosté proposé est de 5 % brut durant 3 mois, jusqu’à 150.000 € de dépôt. Le taux standard est de 2 % brut. Totale liberté pour votre capital. Calcul des intérêts au jour le jour. Souscription en ligne.

Ne pas sacrifier son profil d’investisseur sur l’autel de l’inflation !

Du calme ! Oui, aucun placement ou investissement ne protège véritablement votre capital contre l’inflation. Certaines idées reçues sur ce sujet sont toujours relayées, fonds euros, immobilier, OR... Mais ce sont en grande partie des errements journalistiques. L’inflation ne doit pas transformer pour autant un épargnant ayant un profil prudent en un épargnant acceptant un profil dynamique. Tous les conseillers financiers prônant la prise de risques à tout va pour protéger la capital de l’épargnant sont dans l’erreur. L’inflation, qu’elle soit passagère, ou temporairement durable, selon les termes des banques centrales, n’est pas un changement des conditions de marché. L’inflation s’applique à tout ce qui a un prix. Prendre plus de risques afin de tenter de faire grimper un potentiel rendement, c’est également se préparer à potentiellement perdre davantage de capital. Alors, on se calme, et non, on ne dépouille pas son livret A sous prétexte que son taux est de seulement 0.50% pour aller investir sur des ETF MSCI World Index... Ces ETF qui n’ont rien de fonds véritablement diversifiés du reste, mais cela fera l’objet d’un autre article. Par ailleurs, placer 90% de son capital sur des fonds immobiliers, c’est prendre des risques importants. Ne venez pas vous plaindre si le marché de l’immobilier part en vrille avec la remontée des taux d’intérêts.

L’inflation fait son grand retour

Bientôt à 4% ? Ce n’est pas impossible. Jusqu’à quand devra-t-on subir cette hausse des prix ? Si la réponse était certaine, vous pensez bien que nous en serions pas à distribuer des primes de 100 euros indemnité inflation à près de 2 Français sur 3. En zone euro, l’inflation est actuellement de 3.4% (septembre 2021). Avec l’envolée des prix de l’énergie, dont le paroxysme est attendu pour mi-2022, et le manque de matériaux, l’inflation est partie pour un cycle d’au moins deux années. Les épargnants savent bien, qu’avec un tel taux d’inflation, ce ne sont pas les 0.5% du livret A, LDDS, ni même le 1% du LEP ou encore même les 2% de leurs fonds euros qui viendront faire augmenter leur bas de laine. D’où ces incitations, il faut bien le dire, le plus souvent intéressées par ceux qui les font, à scruter du côté de la gestion profilée en assurance-vie, ou encore de prendre davantage de risques, sur les marchés financiers ou le crowdfunding immobilier. Toutefois, certains épargnants avertis pourraient remarquer que certaines SCI vont servir des rendements attractifs, tout en affichant une exposition aux risques en diminution. Un exemple ? La SCI ViaGénérations qui devrait encore publier un rendement 2021 très satisfaisant (> 4.60% au 15 octobre 2021) et affichant pourtant une prise de risque SRI de 2 (sur 7). Comme quoi, s’exposer aux risques pour aller chercher du rendement, il faut avoir le sens de la mesure.

Savoir ce que l’on accepte de perdre, sans penser aux gains potentiels

Dynamiser son épargne, c’est facile, rapide et possible ! Ce n’est en rien le plus compliqué. Mais c’est la dernière étape du processus. Le premier est de savoir combien l’on est prêt à accepter de perdre en capital, en cas de déroulé d’un scénario défavorable. C’est n’est qu’après, qu’il suffira alors de choisir une gestion profilée adaptée à son profil d’investisseur. Pour rappel, voici les différents profils d’investisseur en fonction du niveau de la perte en capital acceptée, et rien d’autre.

Épargnants : connaissez-vous votre profil de risques ?

Proportion maximale acceptée de perte en capital

Profils investisseurs

0% : aucune perte acceptée

🔵 Sécuritaire

2% : perte faible en capital

🟢Défensif - Prudent

6% : perte moyenne

🟡Equilibré

10% : perte importante

🟠Dynamique

12% et plus - perte très importante

⚫Offensif

Pertes en capital, sans déduction de l’inflation.

Oui, l’inflation vient grignoter le capital

Mais avez-vous réalisé au moins que cela ne fait pas que quelques semaines que l’inflation vient grignoter votre capital ? Quand le livret A servait un taux de 5% net d’impôt, d’après vous, l’inflation était à quel niveau ? Cela ne date donc pas d’hier, et pourtant hier, vous ne cédiez pas aux sirènes de la prise de risques. Le rendement réel (net d’inflation) du livret A n’était pas élevé. Rappelez-vous que quand les indices boursiers feront du -20%, ceux qui seront restés droits dans leur bottes, auront moins perdus que ceux qui voulaient éviter 4% d’inflation. À moins que vous ne soyez investisseur de long terme, et que vous ne visiez que les dividendes. Dans ce cadre, vous n’avez de toute façon pas à dynamiser votre épargne.

Dynamiser ses placements, c’est commencer par faire le ménage et virer ses placements pourris !

Dynamiser son épargne débute par faire du ménage... Il faut sortir de tous les placements qui ne rapportent pas ou peu, et qui ne font pas partie de l’épargne de précaution. Le livret A, c’est de l’épargne de précaution.

Virer les placements pourris. Oui, plus le texte des articles est familier, et plus les lecteurs sont nombreux :) Dynamiser son épargne, cela passe aussi par cesser d’alimenter ces contrats d’Assurance-Vie moribonds, truffés de frais. Stop aux contrats d’assurance-vie commercialisés par les banques, ce sont des misères. Idem pour les PER distribués par les banques, que de souffrances quand l’on constate tout cet argent gâché en commissions inutiles.

Des investissements annexes dormant ? De même, nombre d’épargnants ont des fonds investis, souscrits lors de passage d’un conseiller financier. Ce fameux ami d’un ami. Des investissements pour faire plaisir, car vous n’avez pas osé lui dire non. Il vous a regardé avec ses yeux de cocker et a lâché que les commissions étaient sa seule rémunération. Reprenez le contrôle. Faites le ménage.

Vous n’avez pas le temps de gérer votre argent ? C’est faux. Nous avons tous le même temps. Le temps est une invention humaine et la plus stricte égalité est respectée entre nous tous, que nous soyons pauvres ou riches. Vous ne souhaitez pas prendre le temps de gérer votre argent ? Dans ce cas, optez évidemment pour une gestion profilée. Des pros investiront pour vous votre capital sur ce qu’ils pensent être le meilleur. Ils peuvent se tromper parfois, mais au final, ils auront toujours plus souvent raison que vous.

Un peu de temps quand même ? Vous n’êtes pas un pro, mais cela vous agace d’entendre à chaque fois que les indices boursiers se cassent la figure que "les investisseurs prennent leurs profits". Car de votre côté, vous ne prenez rien du tout, vous attendiez au contraire une hausse des cours afin de visualiser des profits latents. Ne vous inquiétez pas. Vous n’êtes pas seul. Mais le mieux serait de lâcher ce cirque pour effectuer des investissements davantage sereinement.

Envie de tenter de nouvelles pistes ? Et pourquoi pas le crowdfunding immobilier ? Avec une très faible partie de votre capital, profitez de cette période de faibles taux de rendement pour tenter de nouvelles pistes que vous ne connaissez pas, comme le cronwdfunding immobilier. Attention, placement à risque, donc ne misez pas la couscoussière entière sur ce type de produit ! Optez pour des durées de placements courtes, car si le marché immobilier se retourne, sur une longue durée, le risque sera bien trop grand.

Dynamiser son capital, c’est également payer moins d’impôt ! Ce qui compte pour vous c’est le montant d’argent dont vous pouvez disposer. Le montant versé aux impôts venant en déduction, vous seriez bien inspiré de profiter pleinement des offres de réductions d’impôt que l’on vous propose, à l’instar de l’épargne retraite. L’argent que vous versez sera pour vous ! Consultez donc la liste des PER sans frais sur les versements. Là encore, n’allez pas vous embarquer sur un PER que votre conseiller bancaire vous propose sans au moins comparer les offres du marché.

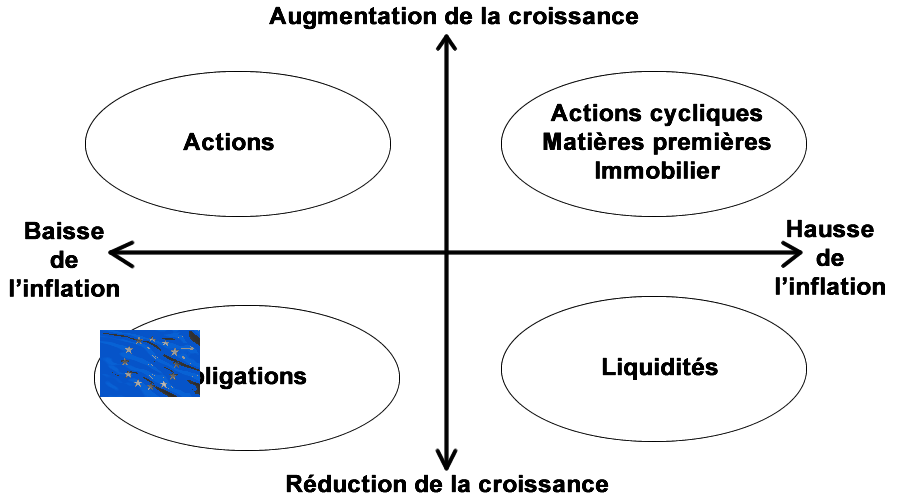

Où investir avec une prise de risque ?

Basiquement, afin de bénéficier de la hausse de l’inflation, quand la croissance augmente également, investir sur les matières premières, les actions cycliques et l’immobilier est le conseil le plus fréquent. Attention, il s’agit bien là de tenter de profiter de la hausse de l’inflation, mais cela ne protège pas le capital de l’inflation. Si la croissance diminue, ce qui est le cas actuellement en octobre (après le pic post fin de confinement), le repli en liquidités est la meilleure des alternatives. Cela élimine le risque de retournement de marché des matières premières, inflation et immobilier.

Notez qu’il s’agit bien de tenir compte de la variation des données macro-économiques et non de leurs valeurs actuelles. Il faut anticiper en matière de placements les tendances à venir, pour ne pas investir parmi les derniers.

Contexte macro-économique EUROPE

Ce tableau indique les anticipation/variations des principaux indicateurs marco-économiques permettant de pondérer les placements à privilégier.

Zones géographiques

Inflation (rythme annuel)

Taux d'intérêts Long Terme (10Y)

Croissance (% PIB)

Consommation

Actifs à privilégier

EUROPE

6.10%

+

0.80%

2.70%

%

Obligations

EUROPE : quelles classes d'actifs financiers privilégier ?

La position du drapeau de la zone géographique (EUROPE en l'occurence) sur le schéma indique la ou les classes d'actifs financiers à privilégier. Sa position est calculée en fonction de la variation des indicateurs marcoéconomique de l'inflation et de la croissance.

(dernière mise à jour effectuée le 01 octobre 2021)

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret RENTABILIS Monabanq Taux boosté de 5.00% brut, pendant 6 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

La forte remontée de l’inflation fait resurgir sur la toile nombre de fadaises à propos de placements sensés protéger le capital des épargnants contre l’inflation. Liste de ces placements anti-inflation (...)

Taux OAT : suivre l’évolution des taux de l’OAT 10 ans permet d’avoir une tendance sur le future hausse ou baisse des taux fixes des crédits immobiliers.

Plus d’un million de Français n’ont toujours pas reçu leur indemnité inflation de 100 euros, pour de bonnes ou de mauvaises raisons. La bonne nouvelle étant qu’ils vont pouvoir réclamer leur prime de (...)

NOUVEAUTÉ ! L’inflation continue de baisser, c’est une bonne nouvelle. La moins bonne sera que le taux du LEP, indexé en partie sur l’inflation, va également baisser, dès ce 1er août (...)

: taux boosté de 5.50 % pendant 4 mois, à saisir avant le 24 avril 2024")

, réservé aux contribuables n'ayant pas recours à la moindre niche fiscale")