Les hausses de taux directeurs perdurent (USA, UK, BCE, Suisse, ...) malgré les alertes financières et les premières faillites

malgré les alertes financières et les premières faillites")

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Les banques centrales souhaitent tordre le cou à l’inflation, peu importe pour les faillites à venir, s’accompagnant d’une probable hausse du chômage.

Sommaire de l'article

Des banques centrales à la recherche de la perfection à tout prix ?

Les banques centrales ne seraient-elles toujours pas un peu trop excessives dans leurs décisions ? Après avoir poussé les taux en-dessous du zéro absolu, voici qu’elles ne jurent plus que par la hausse de leurs taux, jusqu’à épuisement de l’inflation ! Sauf que l’inflation actuelle n’est sans doute pas liée à une surchauffe de l’économie, mais plutôt à des contextes spécifiques (guerre en Ukraine, transition énergétique, changements climatiques, etc.). Personne ne peut vraiment savoir, toujours est-il que les banques centrales continuent de faire grimper les taux d’intérêts. Après la BCE mi-mars, la FED a confirmé une hausse, réduite, mais tout de même une hausse. Ce jour la Banque d’Angleterre et la Banque Suisse enfoncent le clou. Du côté des business plans basés sur le refinancement, cela va donc continuer de tanguer sévèremment.

Après la BCE +0.5%, les USA suivent de 0.25%, la Suisse relance de 0.50%, l’Angleterre se couche avec 0.25%

La fin de la hausse des taux d’intérêts des banques centrales ? Vous plaisantez !

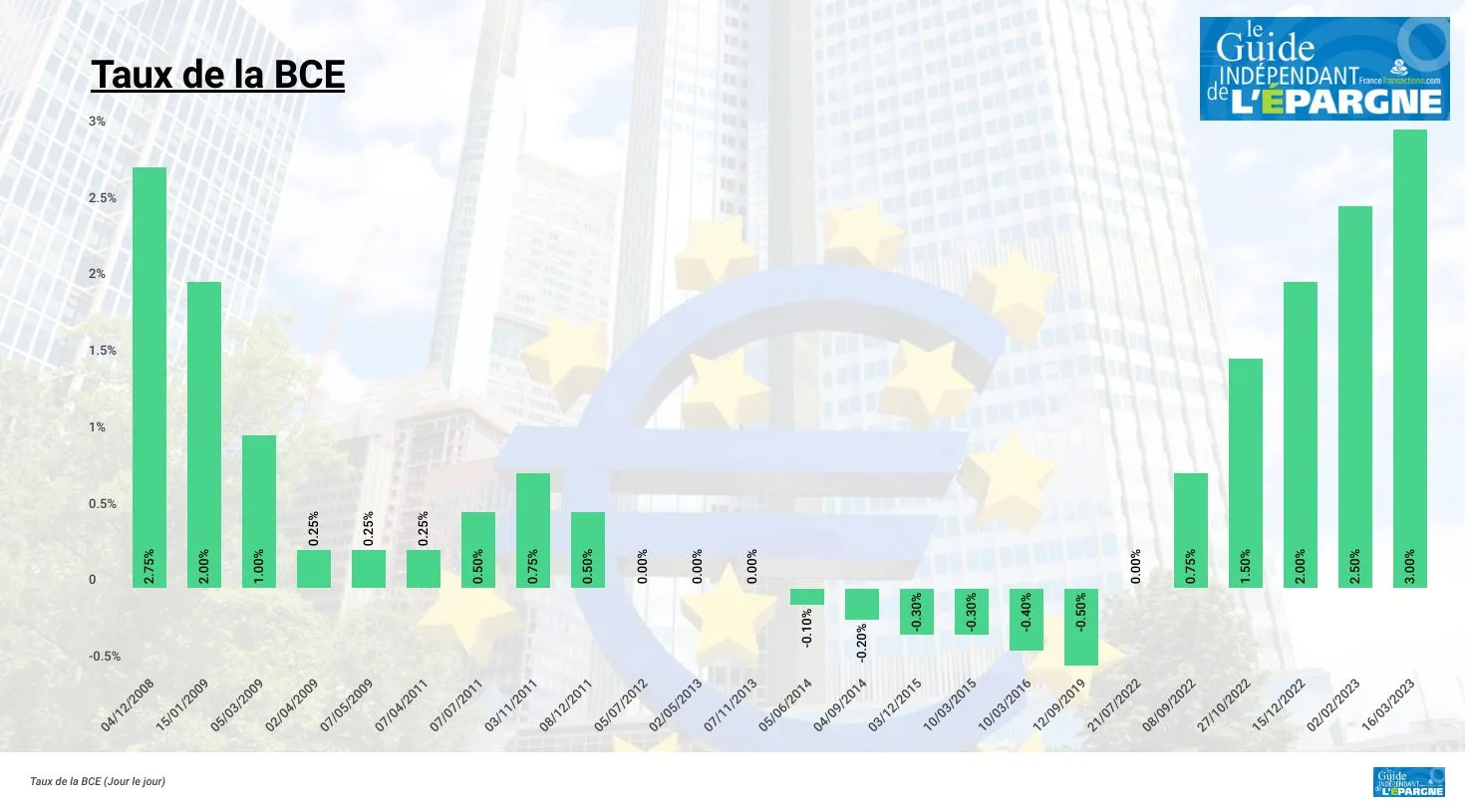

BCE : 3.75%

Le Conseil des gouverneurs de la Banque centrale européenne (BCE) a décidé d’augmenter ses trois taux d’intérêt directeurs de 50 points de base. À compter du 22 mars 2023, les taux d’intérêt des opérations principales de refinancement, de la facilité de prêt marginal et de la facilité de dépôt seront relevés à respectivement 3,50%, 3,75% et 3%. Avec cette sixième hausse des taux depuis juillet 2022, l’augmentation cumulée atteint 350 points de base. Ce fort resserrement monétaire vise à lutter contre l’inflation élevée en zone euro et à la rapprocher du taux cible de la BCE de 2%.

| Taux fixes directeurs de la BCE (au 1er août 2026) | Taux |

|---|---|

| Taux de refinancement | 2.40 % |

| Taux de dépôt au jour le jour | 2.25 % |

| Taux de prêt marginal au jour le jour | 2.65 % |

USA : 5 %

La Réserve fédérale a décidé, mercredi, de relever d’un quart de point ses taux directeurs, qui évolueront désormais dans une fourchette entre 4,75 % et 5 %. La Fed poursuit ainsi le resserrement rapide de sa politique monétaire pour juguler l’inflation, jugeant que malgré le tumulte boursier de ces dix derniers jours, « le système bancaire américain est sain et résistant ».

UK : 4.25 %

Prise en étau entre la menace d’une crise financière et une inflation persistante, la Banque d’Angleterre a tranché. La Bank of England (BoE) a relevé jeudi son taux d’intérêt d’un quart de point à 4,25 %, malgré les appels à faire une pause dans le resserrement monétaire face aux inquiétudes pour le secteur bancaire depuis le sauvetage en urgence de Crédit Suisse et SVB. Il s’agit de la onzième hausse de taux consécutive depuis décembre 2021, mais le geste est moins marqué que les hausses de 50 points de base de ces derniers mois.

SUISSE : 1.5%

La banque centrale helvétique a augmenté jeudi son taux d’intérêt directeur, pour le porter à 1,5 %. Si la place financière suisse a été secouée par la perte de confiance à l’égard de Credit Suisse, l’institution choisit de donner la priorité à la lutte contre l’inflation, estimant que les mesures de sauvetage ont mis fin à la crise.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crédit immobilier : le taux d’usure grimpe à 4% au 1er mars 2023 (+ 5.79%), et la hausse n’est pas terminée

Le taux de l’usure pour les crédits immobiliers sur 20 ans et davantage sera de 4% à compter du 1er mars (...)

Crédit immobilier / les refus explosent : 45% des dossiers dépassent le taux d’endettement maximum

Sans réelle surprise, la remontée des taux d’intérêts sort une majorité des candidats emprunteurs du marché. Après le (...)

Crédit immobilier : taux hors assurance désormais au-delà des 4% en septembre, hausse moyenne de + 0.2 %

Les taux des crédits immobiliers continuent de grimper, l’apport demandé également. Le seuil de l’usure désormais à (...)

La BCE augmente ses taux directeurs de seulement 0.25 %, soit deux fois moins qu’en mars dernier

Comme attendu, la BCE augmente ses taux directeurs de 25 points de base, passant ainsi de 3 % à 3.25 (...)

Hausse des taux d’intérêts : la BCE relance de 0.25 %, du bluff pour piéger l’inflation ?

Comme annoncé et attendu, la BCE a relevé ce jeudi 15 juin 2023 ses taux directeurs de 0.25 %. Un coup de bluff pour (...)

Hausse des taux d’intérêts directeurs : la partie de poker menteur entre Powell (FED) et Lagarde (BCE) perdure

Les hausses de taux directeurs étaient attendues de 0.25%, Powell confirme la hausse de son côté. Lagarde devrait (...)

La Banque d’Angleterre (BoE) relève de 25 points de base son taux directeur pour atteindre 5.25 %

Comme attendu, la BoE relève de 25 points de base son taux directeur et indique que le train de hausse devrait (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur