SCPI : nouveau record de collecte en 2019, le signe d’une crise à venir ?

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Alors que la collecte en SCPI va battre un nouveau record en 2019, Linxea, dans la 2e édition de son baromètre sur les SCPI nous invite à découvrir la face immergée de l’iceberg. Les épargnants ne sont-ils pas d’ores et déjà trop exposés aux risques des SCPI ? Selon l’adage boursier, quand tout le monde recommande l’investissement sur le même actif, c’est qu’il est temps de s’en détourner... Applicable aux SCPI ? Détails.

Sommaire de l'article

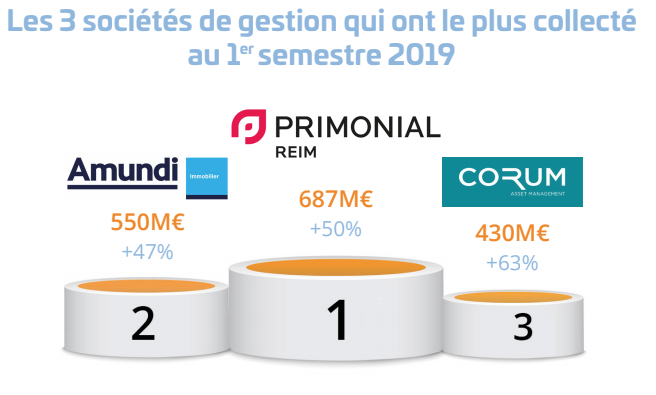

L’année 2019 s’annonce déjà historique pour les SCPI ! Avec 4,3 Mds€ de capitaux nets engrangés (+78% au 1er semestre 2019 VS 1er semestre 2018).

2019, l’année de tous les records pour les SCPI

Au premier semestre 2019, les SCPI ont collecté un total inédit de 4,3 Mds€ d’euros soit une progression de 78% par rapport au premier semestre 2018 (2,4 Mds €). Quant aux acquisitions, elles représentent 3,6 Mds €s dont 1,2 Mds € investis à l’étranger dont 51 % en Allemagne, 13 % aux Pays-Bas, 8,7 % en Italie, 7,7 % en Europe du Nord et 6,2 % en Belgique.

En France, la région parisienne a mobilisé 30,6 % des investissements, Paris 15,9 % et les régions 19,6 %. La diversification géographique est associée à une diversification en termes de typologie d’actifs toujours plus marquée. Ces flux se sont dirigés d’abord, vers les bureaux 2,2 Mds€, les commerces 400 M€ mais aussi la logistique 150 M€ d’euros, les hôtels 252 millions d’euros et les Ehpad pour 131M€.

L’élargissement des frontières et les nouvelles typologies d’actifs sont-ils des gardes fous suffisants pour assurer la pérennité de ce placement ? Les SCPI bénéficient d’un des meilleurs couples rendement/risque du marché mais ce flux de collecte ne fragilise-t-il pas cet équilibre ?

L’investisseur doit-il s’en réjouir ou s’en inquiéter ?

Quels sont les risques d’un marché à si fort engouement ? 3 scénarios possibles selon Linxea.

- Une économie dans le formol : La situation actuelle perdure, Les taux d’intérêt restent bas, La rémunération des placements en berne (0,75% pour le livret A) et les taux d’intérêt des crédits continuent à être attractifs (1,13% en moyenne en 2019 source : L’observatoire crédit logement / CSA). Tout va bien pour les épargnants, ainsi Linxea confirme : « Les taux de crédit immobilier sont bas et les rendements des SCPI restent élevés. Les épargnants doivent continuer à souscrire des parts de SCPI par le biais d’un crédit, car c’est l’une des meilleures façon de s’enrichir aujourd’hui. »

- Une hausse des taux d’intérêts : L’inflation repart, Les taux d’intérêt augmentent, La rémunération des placements s’apprécient, La valeur du patrimoine immobilier baisse, Les rendements des SCPI augmenteraient. Pour Linxea, « Si les taux d’intérêts augmentent avec un retour de la croissance, les taux de crédit seraient plus élevés, à priori les épargnants devraient plutôt souscrire des parts de SCPI en cash pour profiter de la hausse des rendements des SCPI ». Tout va donc encore bien.

- Un mouvement de panique : Le risque de liquidité se rappelle aux épargnants, le marché de l’immobilier se retourne, c’est la panique, que des vendeurs de parts de SCPI et aucun acheteur. C’est la crise des SCPI des années 1990. Je veux vendre mes parts de SCPI, mais plus de vendeurs que d’acheteurs. Au pire moment de la crise immobilière des années 90, les prix de part ont chuté de près de 15% durant 4 années consécutives. En revanche, les rendements des SCPI se sont maintenus à des niveaux supérieurs à 5% (exemple : la pire année en 1994, le taux de rendement moyen était de 5,05% avec une inflation à 1,7%.). Suite à cet incident, un marché secondaire a été mis en place pour permettre de mieux fluidifier le marché. « Pour optimiser la liquidité, les épargnants peuvent souscrire des parts de SCPI au sein de leurs contrats d’assurance vie, puisque dans ce cas l’assureur à l’obligation de rembourser les capitaux sous 2 mois (Code des assurances). » Pour Linxea, investir via l’assurance-vie est évidemment la clé pour limiter ce risque. Mais cela empêche donc tout investissement à crédit.

Les convictions de Linxea

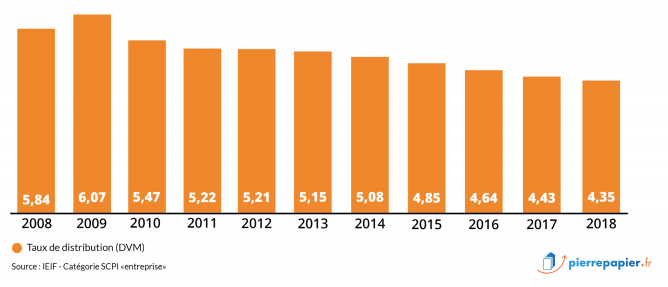

« Un placement qui fait ses preuves depuis 50 ans pour les épargnants ! ». Le 2ème Observatoire des SCPI de LINXEA démontre que la SCPI conserve un excellent couple rendement / risque malgré une collecte record car les fondamentaux sont bons et en amélioration. Les épargnants doivent appréhender véritablement ce placement comme une source de revenu complémentaire, avec une durée de détention de long terme (20 ans). Ils doivent conserver une épargne de « précaution » afin de ne pas avoir à revendre leurs parts de SCPI en cas de coup dur comme en témoigne l’exemple de la crise des années 90.

- Les dividendes des SCPI augmentent

- Les taux de vacance diminuent

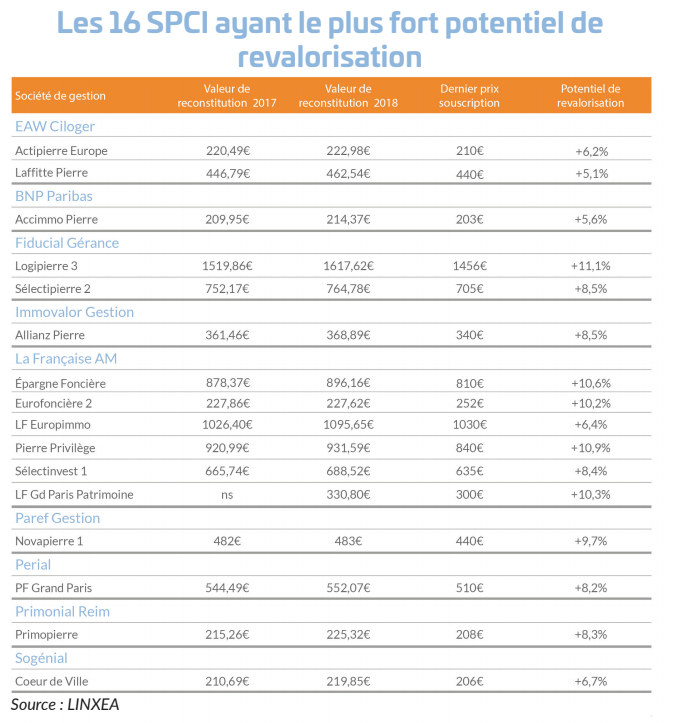

- Les parts de SCPI ont encore un potentiel de revalorisation

- Les réserves restent confortables

| Produits | Détails de l'offre | En savoir + |

|---|---|---|

| ASSURANCE-VIE LINXEA AVENIR 2 | 200€ offerts pour l'ouverture de votre contrat d'assurance vie Linxea Avenir 2 | EN SAVOIR + |

| LINXEA SPIRIT PER | 150 euros offerts pour la souscription de votre PER LINXEA SPIRIT PER, sous conditions | EN SAVOIR + |

| Offres soumises à conditions. Données indicatives uniquement. | ||

Besoin de conseils avisés pour investir en SCPI ? (conseils gratuits et sans engagement)

Notre partenaire, Portail SCPI, est dûment habilité pour la distribution de SCPI (CIF). Ses services et conseils en investissement sont gratuits pour l'épargnant lecteur du Guide de l'Épargne.- Risque de perte en capital : le prix des parts de SCPI peut varier à la hausse, comme à la baisse. La valorisation des parts de SCPI dépend des conditions du marché de l'immobilier, sans tenir compte de la qualité intrinsèque des biens détenus.

- Risque de rendement : aucun rendement n'est garanti. Une SCPI peut ne pas servir le moindre rendement. Les performances passées ne préjugent strictement en rien des performances à venir.

- Risque d'illiquidité : En achetant des parts de SCPI en direct, vous n'êtes pas certain de pouvoir les revendre. Ce risque est d'autant plus élevé en cas de souscription de parts de SCPI en démembrement (il est alors impossible de revendre ses parts avant l'échéance du démembrement temporaire). En cas de retournement du marché de l'immobilier, même en pleine propriété de vos parts de SCPI, vous ne pourrez probablement pas revendre vos parts (hormis investissement via un contrat d'assurance-vie, l'assureur prenant à sa charge ce risque de illiquidité).

- Risque de crédit : le financement de parts de SCPI à crédit représente une prise de risque importante, fortement déconseillée aux investisseurs n'ayant pas le capital nécessaire pour solder le crédit à tout moment.

- Risque de devise : pour les SCPI investies hors zone euro, les revenus potentiels et la valeur de parts de SCPI peuvent être impactés par l'évolution du cours des devises.

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

LINXEA (Spirit)

Ce contrat d'assurance-vie n'est plus commercialisé, aucune nouvelle souscription ne peut être effectuée. Contrat (...)

Performances des SCPI et OPCI, arrêtées au 30 juin 2019

En baisse d’années en années, les rendements bruts 2019 des SCPI sont attendus au-delà des 4%. Du côté des OPCI, la (...)

SCPI : rendements 2019, vers une hausse historique de la moyenne des performances (estimations)

L’Observatoire des SCPI de LINXEA a publié le 20 décembre 2019 une estimation des rendements 2019 des principales SCPI (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur