Assurance vie, profil équilibré : 50% fonds euros et 50% en ETF actions, l’erreur d’allocation la plus fréquente

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Une partie des épargnants français pensent avoir un profil d’investisseur équilibré. Toutefois, lors de la constitution de leur allocation d’actifs financiers, ils commettent souvent cette erreur...

Sommaire de l'article

Tant que les marchés actions sont haussiers, personne ne crie au scandale... Attendez donc le prochain krach pour constater les dégâts et voir fleurir les messages d’incompréhension des investisseurs ayant fait "all-in" sur les ETF indiciels actions. L’éducation financière ne consiste pas, comme trop souvent vu sur ces médias financiers sensés sensibiliser les Français à l’éducation financière, à préconiser d’investir régulièrement sur des ETF indiciels, mais devrait plutôt faire comprendre comment gérer ses risques. Pour parodier le célèbre adage, "c’est bien quand la marée se retire, que l’on voit les investisseurs les moins bien équipés...". Retour aux bases, les différents profils d’investisseurs, et les allocations d’actifs adaptées.

Une génération d’investisseurs ayant aucune notion de gestion des risques de marché

Les épargnants néophytes se laissent encore trop souvent influencer dans le choix de leurs allocations d’actifs. Au lieu d’apprendre, en se formant, ou en observant le fonctionnement des marchés financiers, ils préfèrent les conseils, le plus souvent, mal avisés d’influenceurs financiers, ou de médias financiers, prônant l’investissement à haut risque, histoire d’engranger de plus fortes commissions. C’est bien plus rapide. Et ces dernières années, les indices actions ne faisant que grimper fortement, les jeunes investisseurs cèdent volontiers à l’investissement sur des ETF, les yeux fermés.

Quand les marchés actions sont bien orientés, aucun souci, personne n’en parle, tout le monde est content et engranger des plus-values latentes importantes. Est-ce pour autant l’apport d’une quelconque éducation financière ? C’est tout le contraire. Plutôt que d’apprendre à gérer leurs risques, ces investisseurs prennent goût à être surexposé aux risques de marché, avec comme seul objectif de maximiser les profits. Sauf que les marchés actions ne vont pas toujours grimper... Et une fois les baisses marquées arrivées, ces investisseurs devront faire face à la chute de leurs plus-values latentes, et se contenter d’un retour à la case départ, ou pis encore, si un véritable krach se produit. Alors pourquoi, pendant qu’il est encore temps, ne pas apprendre à effectuer son allocation d’actifs, sans pousser le bouchon trop loin ?

Ces erreurs qui couteront cher... Tôt ou tard

La plupart des investisseurs sur les marchés financiers à risques auraient un profil d’investisseur de type "équilibre". C’est à dire qu’ils ne souhaitent pas être exposé à une perte de capital supérieur à 6%. Exemple : pour un capital de 50.000€, un investisseur de type "Equilibre" doit accepter de perdre, dans le cas le plus défavorable, jusqu’à 3.000€. Un investisseur ayant un profil dynamique acceptera de perdre jusqu’à 6.000€ sur son capital de départ. Fin de l’histoire. L’investisseur n’acceptant pas une perte de son capital a un profil d’investisseur de type Sécuritaire, renommé en Prudent par la réglementation. Ces ratios ne figurent dans aucune loi, mais sont communiqués à titre de seuils indicatifs lors des formations de gestionnaire de patrimoine.

Profil Équilibré :

| Profil d’investisseur | ÉQUILIBRÉ |

| Exposition aux risques de perte en capital | Jusqu’à 50% de l’encours |

| Objectif de rendement | 8 % et au-delà |

| Pertes financières globales acceptées | Jusqu’à 6% de capital |

| Recours possibles | Défaut de conseil avéré en cas de placement en pertes financières effectives subies au-delà des 15% par un épargnant ayant un profil équilibré, avec une exposition aux placements à risques à hauteur de 50% ou davantage de son encours. |

1e erreur : considérer son épargne de précaution come faisant partie de son portefeuille global d’investissement

Première erreur, la plus commune, mais la moins impactante. Corriger cette erreur est facile. Le calcul de la perte maximale acceptée ne doit pas tenir compte de l’épargne de précaution. Comme son nom l’indique, cette épargne de précaution n’est pas de l’investissement, mais uniquement un capital liquide permettant de parer au plus pressé, les frais inattendus de la vie courante. Le conseil généralement prodigué étant que l’épargne de précaution doit être de 3 à 6 mois de ses revenus mensuels récurrents. Le livret A, LDDS et LEP sont les principales enveloppes pour gérer au mieux son épargne de précaution.

Certains conseillers financiers commettent cette erreur de considérer cette épargne de précaution comme faisant partie de la proportion du capital sans risque du portefeuille financier de l’épargnant. Or, le même capital ne peut pas tenir deux rôles en même temps : servir d’épargne de précaution et de couverture des placements à risque. En effet, par exemple, en cas de dépenses imprévues, nécessitant le recours à l’épargne de précaution, cela changerait directement la répartition des investissements, et augmenterait de fait le risque sur le patrimoine financier global de l’épargnant. Il faudrait alors céder au plus vite une partie des actifs risqués afin de retrouver la répartition initiale, ce qui n’a, évidemment aucun sens, puisque c’est justement ce que l’on souhaite éviter. Les placements à risques ne doivent pas être soumis à une contrainte temporelle forte de sortie d’investissement.

2e erreur : ne pas respecter son profil d’investisseur

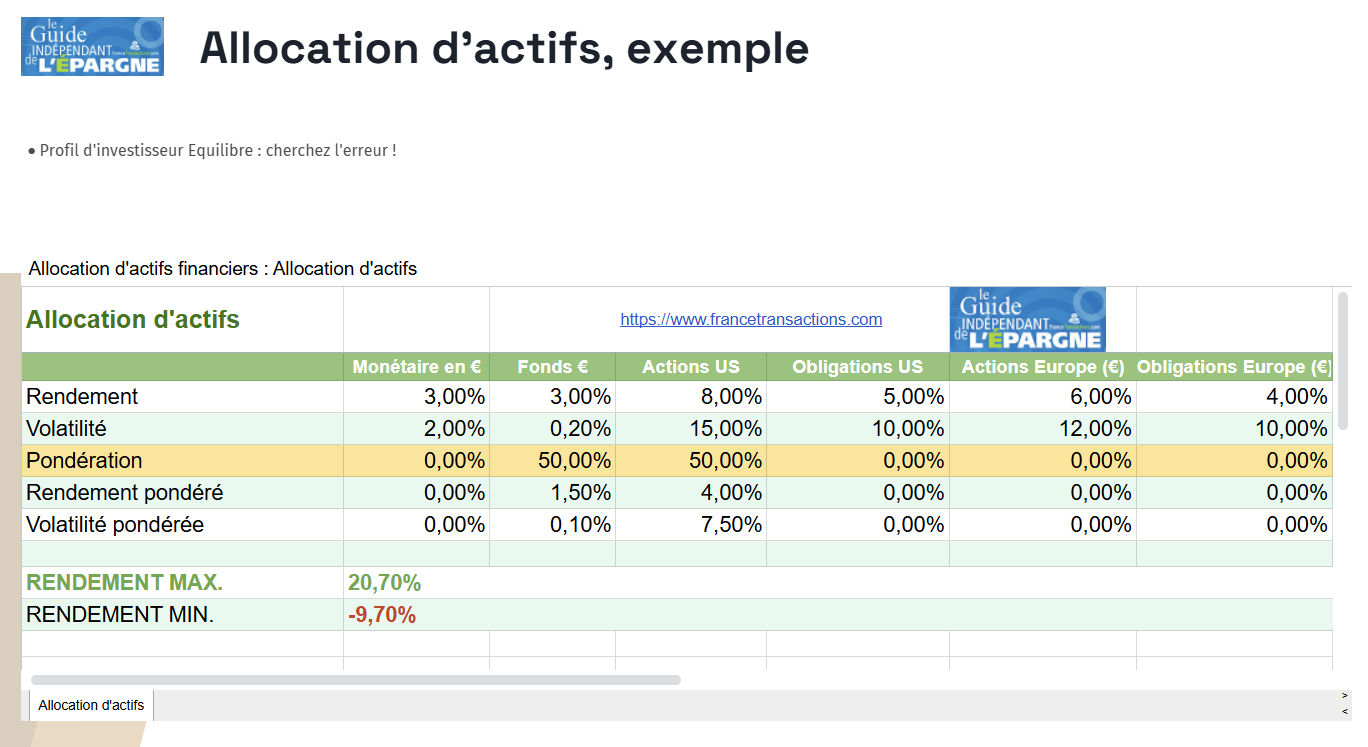

Cette erreur est également fréquente, notamment auprès des investisseurs ayant le profil "Equilibre". Le plus souvent, il s’agit d’un souci de calcul d’exposition aux risques. En fait, le plus souvent, les investisseurs ne calculent même pas leurs risques. La confusion pour ce profil "Equilibre" est de considérer qu’il faudrait 50% de placements sans risque et 50% de placements à risque. C’est l’erreur classique. Mais la réglementation définit le profil "Equilibre" de façon différente, en évoquant, come toujours, la perte financière maximale acceptée. Et oui, car, comme vous le savez, plus le rendement visé est élevé et plus les risques pris sont élevés.

Cet investisseur, au profil Equilibre, a investi 50% sur une fonds euros de qualité (minimum 3.5% de rendement sans bonus) et 50% sur un autre contrat d’assurance vie en ETF indiciels en actions (peu importe les indices concernés). Cet investisseur pense avoir ainsi respecté son profil d’investisseur. Dans la réalité, son exposition aux risques dépasse sa perte maximale acceptée. En fait, si l’on considérer que les indices actions ont une volatilité de 15%, le risque pris excède les 6% de pertes financières. Il faut alors diversifier ses poches d’investissements à risques, afin de réduire la volatilité de cette poche. Des propositions seraient d’investir également sur des actifs non directement corrélés aux actions, comme le marché obligataire, via des fonds datés, pour réduire le risque (portage des obligations jusqu’à leurs échéances), ou encore des produits structurés à capital garanti à l’échéance.

En effectuant une allocation moins sensible à la volatilité sur la poche placements à risque, le ratio rendement/risque se trouve être amélioré de 23% !

Allocation cible profil Équilibré :

| Placements | Allocation cible |

|---|---|

| Fonds euros | 50% |

| UC Actions | 10% |

| UC Obligations | 15% (fonds obligataires datés) |

| Supports immobiliers | 0% |

| Private equity | 5% |

| Matières premières (dont OR) | 10% |

| Autres (produits structurés, etc.) | 10% |

| Allocation proposée par FranceTransactions.com | |

| Cette allocation est un exemple et ne constitue en rien une recommandation. De multiples critères liés à l’investisseur sont à considérer afin d’adapter l’allocation à ses spécificités. 50% sur une fonds euros, 10% sur un actif financier peu risqué, 40% sur des actifs financiers risqués, en répartissant les montants de façon inversement proportionnel à la volatilité historique (le mieux étant la volatilité implicite) de ces derniers. | |

3e erreur : surpondérer son exposition aux risques sous prétexte d’un horizon de placement de long terme

La troisième erreur fréquente est de penser qu’une surexposition aux risques de marché n’est pas importante si son horizon de placement porte sur le très long terme. "On a le temps de s’en remettre... ou pas". C’est une confusion fréquente, entre la prise de risques et le fait de pouvoir espérer se rétablir d’une position perdante sur le long terme. En clair, penser que l’on peut investir à 100% sur un ETF indiciel car son horizon de placement est de 20 ans est un piège pour investisseurs débutants. Statistiquement, cet investisseur va connaître au moins deux fortes corrections des marchés financiers (1 correction tous les 8 ans en moyenne), et devrait perdre ainsi, au moins 6 années de rendement potentiel (une correction de 20% d’un indice boursier engendre 3 années de perte de rendement potentiel). Ainsi, sur 20 ans, cet investisseur n’aura placé son argent de façon productive que 14 ans, autant dire qu’il doit exister des optimisations possibles. Ce type de gestion totalement passive est la moins performante de toutes, sans compter qu’il faut espérer que la correction boursière n’ait pas lieu dans les dernières années de l’horizon de placement. Les pertes financiers seraient alors d’autant plus grandes. Là encore, respecter strictement son profil d’investisseur est le meilleur moyen de ne pas se laisser enfermer dans un scénario qui n’est pas le sien.

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Allocation idéale en assurance-vie en 2026 : contrats, répartition, objectifs de rendements

Selon le profil d’investisseur (prudent, équilibre, dynamique), la répartition entre les différents actifs financiers (...)

Profil d’investisseur : prudent, équilibré, dynamique... Comment s’y retrouver ?

Connaître son profil d’investisseur est la première étape avant de se lancer dans tout placement. (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur