🏦 Crédit immobilier

ECO PTZ 2026

Prolongé jusqu’au décembre 2027, l’éco PTZ (prêt à taux zéro) est accessible à tous, sans plafond de ressources, mais sous conditions de travaux.

Le prêt à taux zéro renforcé (PTZ+) est un crédit immobilier à taux 0%, proposé aux acquéreurs de leur résidence principale, dans le neuf ou l’ancien, accordé sous plafonds de revenus à ne pas dépasser.

comparatif créditCrédit immobilierPTZ +

Publié le par Denis LapalusLe prêt à taux zéro renforcé (PTZ+) s’adresse aux personnes, sous conditions de ressources, souhaitant acquérir leur 1ère résidence principale. Le logement doit être neuf et respecter un certain niveau de performance énergétique. Cependant, un PTZ+ peut parfois financer certains logements anciens. Le PTZ+ ne finance qu’une partie de l’opération et doit être complété obligatoirement par d’autres prêts immobiliers et éventuellement des apports personnels.

L’emprunteur doit certifier ne pas avoir été propriétaire de sa résidence principale au cours des 2 années précédant la demande de prêt. Un bénéficiaire vendant son logement pour en acheter un nouveau peut demander le transfert de son PTZ+.

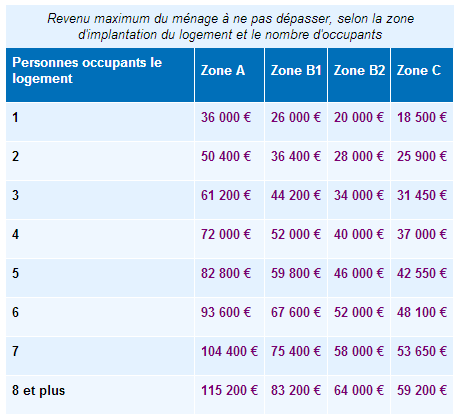

Le PTZ+ est accordé sous conditions de ressources selon la localisation et le nombre d’occupants du logement.

Ce logement doit devenir la résidence principale de l’emprunteur au plus tard 1 an après la fin des travaux ou l’achat du logement. Toutefois, cette condition peut être assouplie dans certains cas. Le logement ne peut pas être loué tant que le prêt n’est pas intégralement remboursé, sauf situation spécifique.

Le logement doit respecter des critères de performance énergétique.

Le PTZ+ peut financer la construction ou l’achat d’un logement neuf.

En ce qui concerne les performances énergétiques, il devra alors bénéficier du label bâtiment basse consommation énergétique (BBC 2005) ou respecter la réglementation thermique RT2012 .

Le PTZ+ peut financer l’achat d’un logement ancien avec travaux importants l’assimilant fiscalement à un local neuf ou la transformation d’un local, neuf ou ancien, en logement.

Il devra en plus, en matière de performance énergétique, bénéficier du label " haute performance énergétique rénovation, HPE rénovation 2009",

ou bénéficier du label " bâtiment basse consommation énergétique rénovation, BBC rénovation 2009".

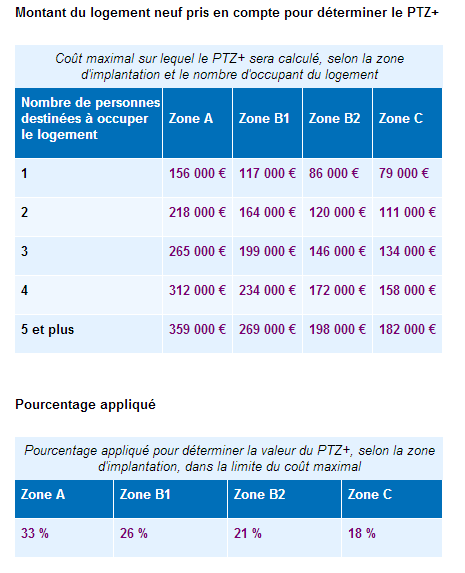

Pour le calcul du PTZ+, on applique un pourcentage au coût maximal de l’opération toutes taxes comprises dans la limite d’un plafond. Ce coût comprend le coût de la construction ou de l’achat et les honoraires de négociation. Les frais d’acte notarié et les droits d’enregistrement ne sont pas inclus. Le pourcentage varie selon la zone géographique où se trouve le logement.

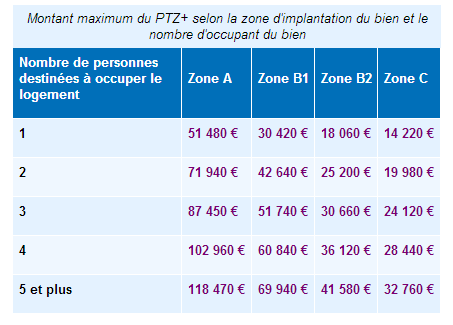

Le tableau qui suit présente le montant maximum auquel il est possible de prétendre compte tenu des éléments cités plus haut. Ainsi par exemple, pour un occupant d’un bien de la zone A, le PTZ+ maximum qu’il pourra obtenir sera de : 156 000 € x 33 % soit 51 480 €.

La durée de remboursement du PTZ+ dépend des revenus de l’emprunteur. Plus ses revenus sont élevés, plus la durée du prêt est courte. Elle s’étend de 12 à 25 ans selon les cas. L’établissement prêteur apprécie librement la solvabilité et les garanties de l’emprunteur et n’a pas l’obligation d’accorder le PTZ+.

Tous les crédits immobiliers classiques sont complémentaires du PTZ+.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,08 % | 3,68 % | 3,40 % |

| 10 ans | 4,20 % | 3,75 % | 3,20 % |

| 15 ans | 4,40 % | 3,75 % | 3,20 % |

| 20 ans | 4,95 % | 3,90 % | 3,30 % |

| 25 ans | 4,90 % | 4,10 % | 3,45 % |

| (*) Mise à jour effectuée le 08/12/2025 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Lucya by AXA (AXA FRANCE VIE) 250€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Croissance Avenir (SURAVENIR) Jusqu'à 250€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Yomoni Vie (SURAVENIR) Jusqu'à Assurance vie Yomoni Vie : jusqu'à 12 mois d'équivalent de frais de gestion remboursés ! | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Besoin de vous faire accompagner pour décrocher un taux attractif pour votre crédit immobilier ? | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Crédit immobilier : Obtenir votre meilleur taux de crédit possible | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Prolongé jusqu’au décembre 2027, l’éco PTZ (prêt à taux zéro) est accessible à tous, sans plafond de ressources, mais sous conditions de travaux.

Le rachat de crédit immobilier représente une solution efficace pour réduire vos mensualités. Découvrez les conditions et avantages de cette démarche dans un contexte de taux (...)

Crédit immobilier : taux fixe ou taux variable ? question primordiale à laquelle il faut répondre sans se tromper... Conditions de choix et critères de décision. Détails pour bien (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2026 — FranceTransactions.com © Mon Epargne Online