Quels placements choisir en 2019 ?

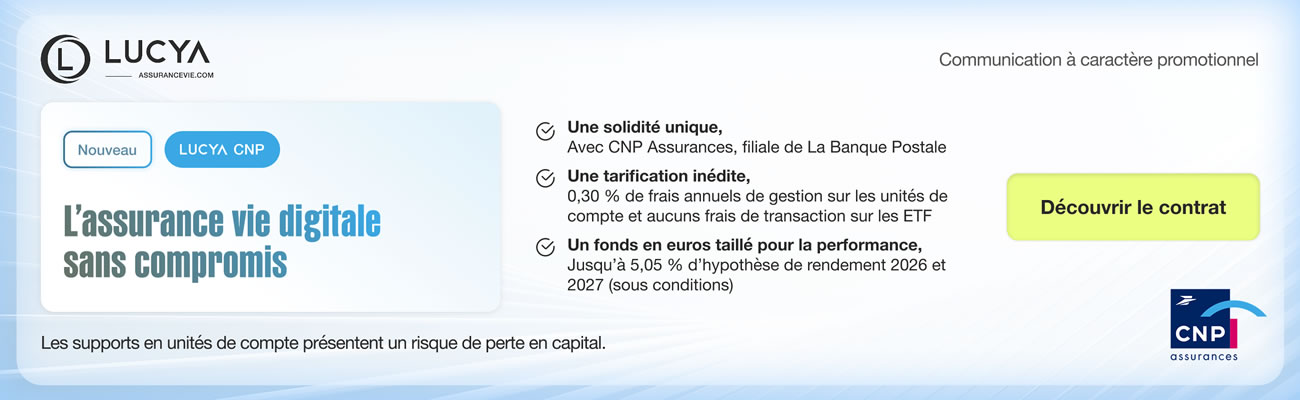

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Immobilier, Fonds euros, Assurance-vie, PEA, Livret A, épargne retraite... Tous les placements passés en revue, échelles de risques, potentiels de rendements, avis sur tous les actifs. Un guide pour choisir ses placements en 2019.

Sommaire de l'article

Après une fin d’année 2018 pour le moins difficile pour l’épargne et les placements, 2019 ne s’annonce pas sous les meilleures auspices. Principales craintes, le marché de l’immobilier, un retournement étant attendu avec la remontée des taux d’intérêts. La relative bonne nouvelle serait alors la remontée des taux de l’épargne, enfin, du moins, de l’épargne fiscalisée. Côté épargne réglementée et Livret A, aucune incertitude, le taux restera au plancher actuel jusqu’en 2020, avec un rendement réel net négatif.

Nouveautés et points à surveiller sur 2019

- Prélèvement à la source, le grand saut

Ce sera donc la grande nouveauté de 2019. Les débuts du prélèvement à la source. Début janvier, il conviendra d’ajuster son taux de prélèvement à la source, notamment pour les contribuables victimes des premiers bugs du système, avec notamment l’oubli des parts fiscales des enfants majeurs rattachés au foyer fiscal des parents. Ce prélèvement à la source s’accompagnera d’une avance de 60% de versement d’une partie des crédits/réductions d’impôt de l’année fiscale précédente, donc connus des services de Bercy.

- Taux d’intérêts et inflation

Cela fait déjà plusieurs années que la remontée des taux d’intérêts est attendue. Cette hausse sensible finira bien par arriver. L’inflation a déjà fait son retour et plombe le rendement réel de l’épargne. Le rendement réel du livret est largement négatif et les fonds en euros les plus moribonds sont des machines à perdre de l’argent. Il conviendra donc de profiter des opportunités d’investissements en cas de remontée des taux d’intérêts, afin de ne plus faire subir cette inflation à votre capital.

Immobilier 2019, le retournement du marché ?

62% du patrimoine des Français est basé sur l’immobilier ! C’est juste énorme. C’est surtout un total manque de gestion des risques. En cas de crise du marché de l’immobilier, cela promet des moments pour le moins difficile. 2019 promet d’être tendu sur le marché de l’immobilier, aussi bien pour le logement que pour l’immobilier d’entreprise. La bulle immobilière (de l’ordre de +30%) devrait éclater en cas de remontée des taux d’intérêts. La politique de la BCE devant s’infléchir en 2019, face à la remontée de l’inflation, les professionnels redoutent une année particulièrement difficile pour le marché de l’immobilier. Attention à vos parts de SCPI détenues en direct. L’idéal est de détenir des parts de SCPI via un contrat d’assurance-vie, afin d’éliminer cette incertitude sur la liquidité des parts en cas de chute du marché de l’immobilier d’entreprise.

- Pinel dans le neuf : trop cher, dans l’ancien avec travaux, le bon plan ?

L’immobilier locatif dans le neuf, via le Pinel est reporté jusqu’en 2021. Le vrai bon plan pourrait voir le jour : pouvoir bénéficier du Pinel, pour un logement dans l’ancien nécessitant au moins 25% du prix d’acquisition de travaux de rénovation, le tout, dans une liste de villes ciblées. A étudier.

Erreur dans l'ex�cution de la requ�te 'select * from offres_placements_risques_2019 where 1=1 and theme = 'IMMOBILIER' order by ordre_theme,theme,ordre_affichage '.Message de MySQL : Table 'FT16.offres_placements_risques_2019' doesn't exist

IMMOBILIER 2019

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2019 (de "À l'écart" à "Privilégier fortement").

Assurance-Vie 2019, fonds euros, SCPI, unités de compte

- Fonds euros : pour la première fois des rendements négatifs

Avec une inflation de 2%, les rendements réels de la majorité des fonds euros, au titre de l’année 2018, seront négatifs. Les épargnants doivent réagir, soit opter pour des contrats d’assurance-vie plus performants, soit changer de stratégie, en fonction de leur horizon de placement. Une répartition entre fonds euros et unités de compte optimale, en fonction du niveau de garantie souhaitée peut être effectuée.

- SCPI/OPCI : le meilleur ratio rendement/risque actuel

Miser sur les unités de compte ? Oui, mais pas n’importe lesquelles. Investir sur les SCPI/OCPI semble effectivement un bon choix (avec modération tout de même), car le ratio rendement/risque est sans doute le meilleur du marché.

Erreur dans l'ex�cution de la requ�te 'select * from offres_placements_risques_2019 where 1=1 and theme = 'ASSURANCE-VIE' order by ordre_theme,theme,ordre_affichage '.Message de MySQL : Table 'FT16.offres_placements_risques_2019' doesn't exist

ASSURANCE-VIE 2019

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2019 (de "À l'écart" à "Privilégier fortement").

Épargne réglementée 2019

Le taux du livret A restera à 0.75% jusqu’au 1er février 2020 (Journal officiel décembre 2017). La volonté du gouvernement est véritablement d’éviter que les épargnants vident leurs contrats d’assurance-vie au profit du livret A en cas de hausse des taux d’intérêts. Actuellement avec un rendement réel, net d’inflation, négatif, le livret A est un moindre mal que de laisser ses liquidités sur son compte courant, mais il n’est clairement pas un bon placement. En dehors du livret jeune et du LEP, rien d’attractif.

Erreur dans l'ex�cution de la requ�te 'select * from offres_placements_risques_2019 where 1=1 and theme = 'EPARGNE REGLEMENTEE' order by ordre_theme,theme,ordre_affichage '.Message de MySQL : Table 'FT16.offres_placements_risques_2019' doesn't exist

EPARGNE REGLEMENTEE 2019

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2019 (de "À l'écart" à "Privilégier fortement").

Livrets épargne 2019

Les livrets épargne fiscalisés devraient bénéficier de la remontée des taux d’intérêts. Mais pour le moment, les taux restent faibles. En dehors des taux boostés, liés à des offres promotionnelles, peu d’entre eux restent attractifs. Du côté des comptes à terme, rien de bien plus excitant. Des offres à très long terme permettent d’accéder à des taux supérieurs, mais c’est prendre le pari d’une stabilité des taux.

Erreur dans l'ex�cution de la requ�te 'select * from offres_placements_risques_2019 where 1=1 and theme = 'EPARGNE FISCALISEE' order by ordre_theme,theme,ordre_affichage '.Message de MySQL : Table 'FT16.offres_placements_risques_2019' doesn't exist

EPARGNE FISCALISEE 2019

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2019 (de "À l'écart" à "Privilégier fortement").

Bourse 2019, placements à risques

Fin de cycle ou pas aux USA ? Une fin d’année 2018 compliquée sur les marchés financiers. Comment sera 2019 ? Les experts ne sont pas d’accord. Inutile de tenter de lire dans le marc de café. Le mieux reste toujours d’investir de façon régulière, car le timing d’investissement en bourse est primordial, et comme il est impossible de prédire les tendances...

Erreur dans l'ex�cution de la requ�te 'select * from offres_placements_risques_2019 where 1=1 and theme = 'BOURSE' order by ordre_theme,theme,ordre_affichage '.Message de MySQL : Table 'FT16.offres_placements_risques_2019' doesn't exist

BOURSE 2019

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2019 (de "À l'écart" à "Privilégier fortement").

Épargne salariale 2019

Sans conteste le placement le plus attractif pour les salariés, dès lors que l’employeur verse un abondement conséquent. L’épargne salariale peut également être un piège. Dès que son entreprise est en difficulté, recevoir des actions de l’entreprise n’est pas véritablement une bonne idée. Un placement à manier donc avec précautions.

Erreur dans l'ex�cution de la requ�te 'select * from offres_placements_risques_2019 where 1=1 and theme = 'EPARGNE SALARIALE' order by ordre_theme,theme,ordre_affichage '.Message de MySQL : Table 'FT16.offres_placements_risques_2019' doesn't exist

EPARGNE SALARIALE 2019

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2019 (de "À l'écart" à "Privilégier fortement").

Épargne retraite 2019

Une très bonne nouvelle pour l’épargne retraite, dans le cadre de la loi PACTE, avec notamment la sortie possible à 100% en capital pour les PERP. C’était le principal reproche à ce seul produit d’épargne retraite dédié. Rappel, l’assurance-vie pourtant, très largement utilisée dans le cadre d’épargne retraite, n’est pas un produit d’épargne retraite. Aucun avantage fiscal n’est accordé pour votre épargne retraite dans le cadre de vos assurances-vie.

Erreur dans l'ex�cution de la requ�te 'select * from offres_placements_risques_2019 where 1=1 and theme = 'EPARGNE RETRAITE' order by ordre_theme,theme,ordre_affichage '.Message de MySQL : Table 'FT16.offres_placements_risques_2019' doesn't exist

EPARGNE RETRAITE 2019

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2019 (de "À l'écart" à "Privilégier fortement").

Actifs tangibles 2019

Que ce soit dans des forêts, les terres agricoles, le vin, ou encore les œuvres d’art, il ne faut pas escompter faire de grands profits dans les actifs tangibles. Il s’agit avant tout d’une diversification de son patrimoine financier. Attention aux multiples arnaques !

Erreur dans l'ex�cution de la requ�te 'select * from offres_placements_risques_2019 where 1=1 and theme = 'ACTIF TANGIBLE' order by ordre_theme,theme,ordre_affichage '.Message de MySQL : Table 'FT16.offres_placements_risques_2019' doesn't exist

ACTIF TANGIBLE 2019

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2019 (de "À l'écart" à "Privilégier fortement").

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Quels placements choisir en 2019 ?

Quels placements choisir en 2019 ?

Quels placements choisir en 2019 ?

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Perspectives de l’Union Bancaire Privée pour 2019 : opportunités et menaces dans un monde désynchronisé

Alors qu’un certain nombre de signaux laissent envisager une bonne tenue des marchés en 2019, la fragmentation de (...)

Loi de Finances 2019 : les impacts chiffrés sur les crédits ministériels

Promulguée le 28 décembre 2018, la loi de finances 2019 fixe les règles du jeu pour cette année 2019, aussi bien en (...)

Perspectives boursières 2019 : la vision de Groupama Asset Management

Perspectives 2019 : La détérioration du couple rendement-risque des actifs justifie une approche d’investissement (...)

Bourse : les prévisions choc de Saxo Bank pour 2019, à lire, au second degré, ou pas

Un début de récession pour l’Allemagne, Apple achète Tesla, Trump limoge Powell et les Travaillistes remportent une (...)

Hausse des taux d’usure : un facteur de blocage supplémentaire pour le marché de l’immobilier en 2019

Le marché de l’immobilier est attendu au tournant en 2019. La remontée des taux d’intérêts devrait donner un coup d’arrêt (...)

Plus forte chute du CAC 40 depuis le Brexit (-3,32%) sur fond de craintes de guerre commerciale entre la Chine et les USA

La Bourse de Paris,à l’image des autres places européennes, a fortement décroché jeudi (-3,32%), les investisseurs (...)

Où placer son argent sans risque en Janvier 2019 ?

Loin de la bourse et de ses indices boursiers en proie à de fortes variations, les placements sans risques ne (...)

Epargne 2019 : ces changements majeurs pour votre épargne long terme

L’année 2019 ne compte aucun changement pour l’épargne de précaution, à court terme. Le taux du livret A restera figé à (...)

Assurance-Vie, taux 2018 des fonds euros assurés par Generali Vie, Eurossima : 1.65% Netissima : 2.25%

Sans surprise, Generali Vie publie une baisse de rendement sur le fonds historique Eurossima. Le fonds Netissima (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur