Assurance-vie CORUM Life : la meilleure synthèse du marché ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Chaque année, l’assureur est tenu d’adresser à chacun de ses assurés au minimum un relevé de leur contrat d’assurance-vie. Le nouvel assureur du marché CORUM Life bouscule les lignes et adresse, tous les trimestres, une synthèse complète, claire et pertinente, probablement la meilleure synthèse du marché. Un point positif supplémentaire appréciable pour les épargnants.

Sommaire de l'article

Savoir clairement où en est son contrat... Pratiquement aussi important que le reste !

La qualité du relevé devrait être un critère de choix de son contrat d’assurance-vie : Si, lors du choix de leur contrat d’Assurance-Vie, les épargnants se focalisent sur l’assureur, les frais et l’offre financière, bien peu d’entre eux se soucient du reporting dont ils bénéficieront au fil des années. En effet, il est bien difficile de savoir à quoi s’attendre, sans avoir été d’ores et déjà assuré auprès de l’assureur en question. Et pourtant connaître précisément l’évolution en termes de plus ou moins-values de son capital, ligne par ligne, sans y passer des heures, semble être le minimum requis.

Relevés de contrat : une déception dans la plupart des cas. La majorité des relevés adressés aux épargnants, sous forme papier ou numérique, sont de piètres qualité. Peu lisibles, dressant une liste imbuvable des unités de comptes, avec des valeurs liquidatives dont l’épargnant n’a que faire, car elles sont datés de plusieurs semaines passées. Le plus souvent, ces relevés ne permettent même pas de connaître le montant des plus ou moins-values latentes par ligne d’investissement. De même, l’évolution entre deux relevés de l’encours global du contrat n’est pas indiquée.

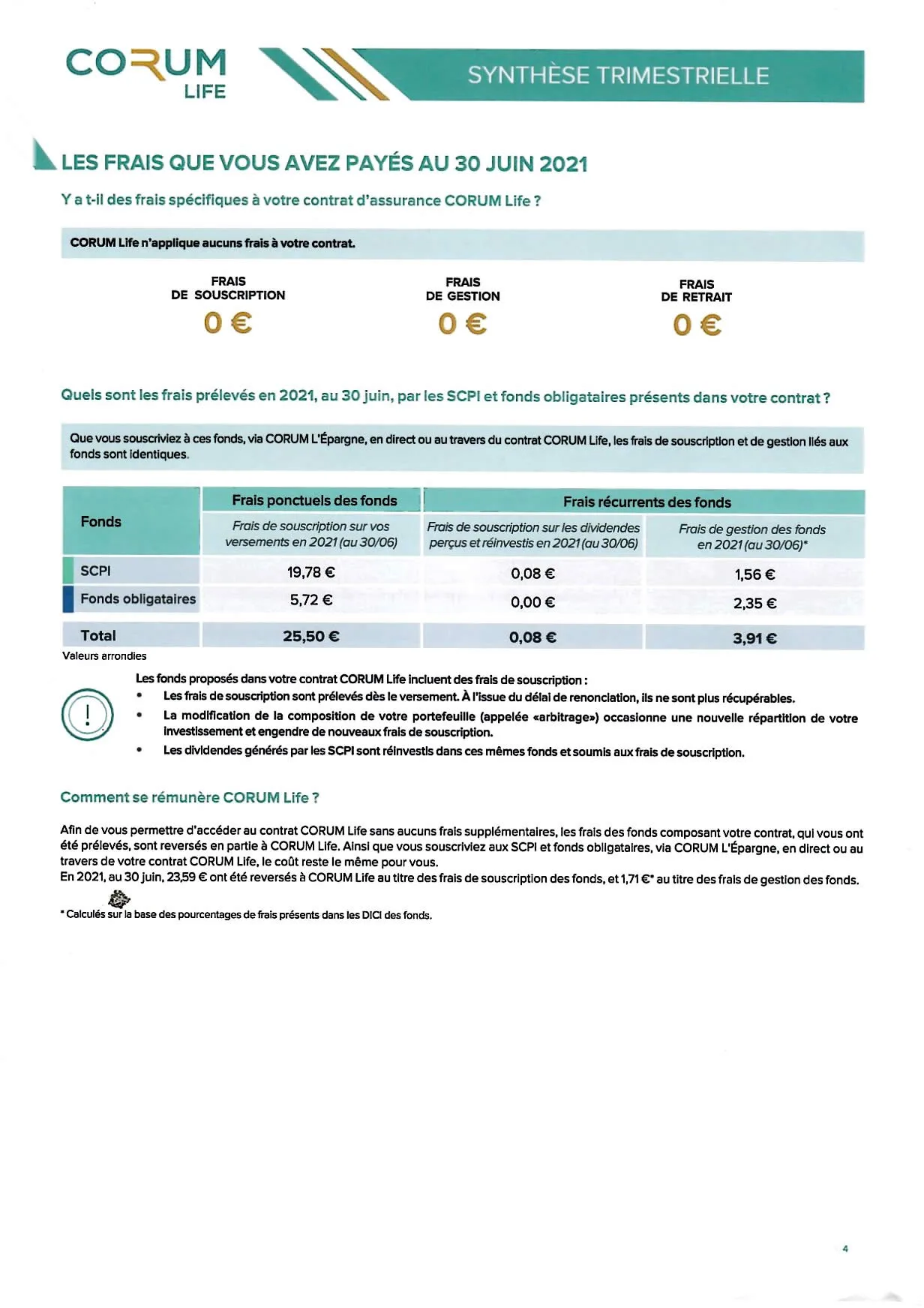

Une règlementation toujours plus exigeante. La règlementation impose désormais la communication de plus en plus d’informations aux épargnants, dans leurs "intérêts". Ainsi, la ventilation entre frais ponctuels et frais récurrents est devenue obligatoire. Toutefois, la connaissance de ces différents niveaux de frais laisse perplexe bon nombre d’épargnants. Par ailleurs, les synthèses adressées deviennent encore un peu plus nébuleuses, dès lors que la présentation de ces informations ne concernent pas directement l’épargnant. Ce qu’il souhaite en premier lieu est de savoir ce que son contrat d’assurance-vie lui rapporte, ou pas.

CORUM Life : une synthèse de référence ?

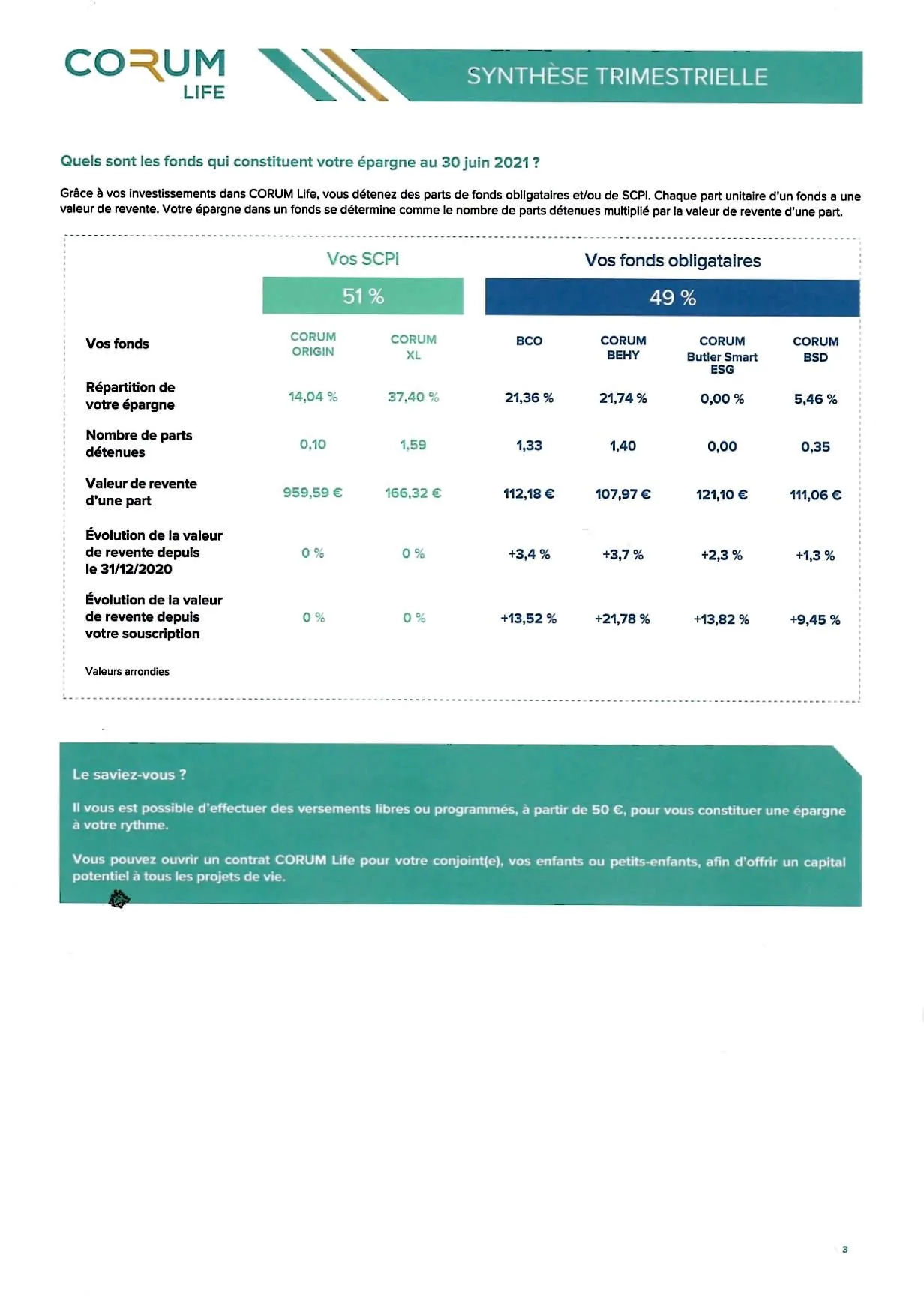

CORUM LIFE est contrat d’assurance-vie récent, assuré par un nouvel assureur du marché, du même nom. La particularité de ce contrat est de ne proposer, pour le moment, que des unités de compte. Parmi ces dernières, les 2 SCPI phares distribuées par CORUM L’Epargne, dont CORUM ORIGIN et CORUM XL. CORUM Life adresse tous les trimestres une synthèse des contrats d’assurance-vie CORUM Life à ses clients.

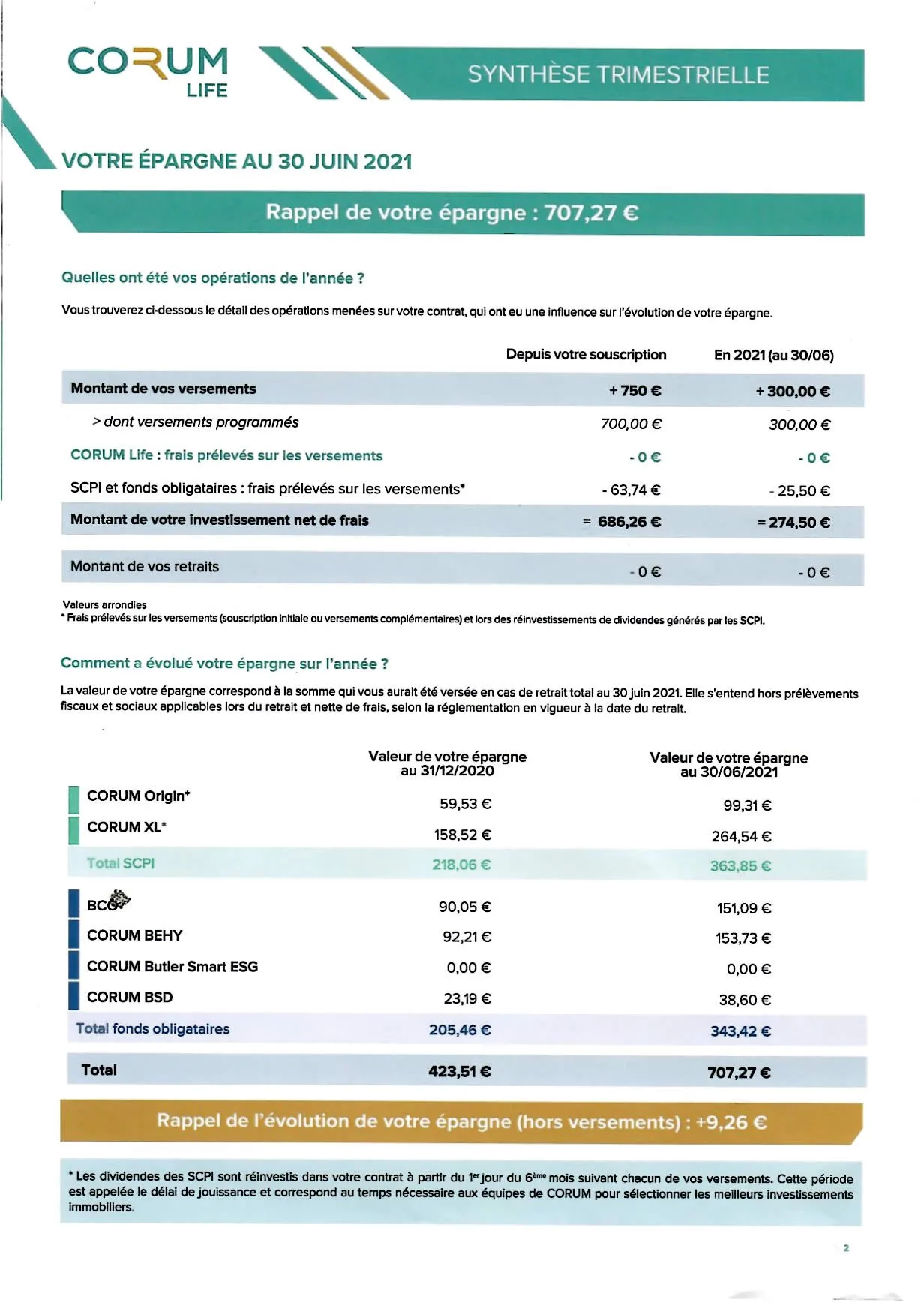

L’essentiel de votre contrat : l’encours de mon contrat, mes versements depuis le dernier relevé, mes éventuels retraits, les plus ou moins-values latentes depuis le dernier relevé... Cela paraît simple, et pourtant, quels sont les assureurs du marché présentant les informations aussi simplement ?

OFFRE SCPI EN ASSURANCE-VIE :

La critique est aisée, l’art est difficile ?

Nous, épargnants, avons souvent l’esprit critique, avec une orientation négative. Il suffit de lire les commentaires postés sur les différents contrats d’assurance-vie pour s’en convaincre. Notre culture latine nous incite à prendre la parole pour faire part de notre mécontentement, mais quand tout va bien, c’est juste "normal". Peu de commentaires, "fait le job" ou "satisfait". Une fois n’est donc pas coutume, reconnaissons que CORUM Life a effectué un travail de qualité sur ces synthèses adressés à ses assurés. Clair, lisible, pertinent. Tout y est. Nous sommes bien loin des relevés que certains assureurs de renom adressent encore, sans même que les épargnants puissent constater quelle est leur plus-value latente sur chacune des unités de compte constituant leur épargne.

Évidemment, ce contrat CORUM Life ne propose pas 650 unités de compte, avec de multiples supports financiers de différentes natures. Il est donc effectivement davantage aisé d’apparaître comme lisible un relevé ne traitant que 6 unités de compte. Toutefois, si certains assureurs pouvaient prendre exemple sur les synthèses de CORUM Life, je connais nombre d’épargnants qui seraient ravis. Toute considération des qualités intrinsèques des différents contrats d’assurance-vie par ailleurs, il s’agit là d’évoquer la qualité du reporting et non des placements financiers.

Rappel de l’évolution de votre contrat (hors versements) : cette information est primordiale pour les épargnants. Cela lui évite notamment d’aller déterrer le relevé précédent afin d’aller calculer de lui-même l’évolution globale de son placement.

Pourquoi les relevés d’informations ne sont pas évalués par les "distributeurs de médailles" ?

Certes, le contrat CORUM Life a été largement récompensé par la presse financière, mais plutôt que d’attribuer des trophées et autres distinctions en multipliant les segments de classement, dont parfois l’on peut se demander parfois si les critères ont une réelle pertinence pour les épargnants, inclure le relevé de synthèse dans le champ de l’étude pour la détermination du meilleur contrat d’assurance-vie, semblerait être un critère pertinent. Alors pour les trophées 2022, la lisibilité et la pertinence des relevés d’informations seront-elles considérées ?

Assurance-Vie CORUM Life : rendements 2020 des profils de gestion, de 3.7% à 11.4%

Précautions avant d’investir :

CORUM Life est un contrat d’assurance vie en unités de compte. Les unités de compte sont les parts de SCPI et des fonds obligataires de la gamme CORUM L’Épargne qui composent en exclusivité le contrat. Ces produits présentent des risques propres incluant celui de perte en capital. Contrairement au contrat d’assurance vie en fonds euros qui investit par exemple dans les obligations d’État, CORUM Life n’offre aucune garantie en capital (sauf en cas de décès jusqu’à 65 ans). Les montants investis dans le contrat CORUM Life sont donc sujets à des fluctuations, à la hausse ou à la baisse, et présentent des risques dépendant en particulier de l’évolution des marchés financiers ou immobiliers. Les performances passées ne préjugent pas des performances futures.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

CORUM LIFE

Le contrat d’assurance-vie CORUM LIFE est unique en son genre.

Les SCPI CORUM enfin disponibles en assurance-vie, via le contrat dédié CORUM Life

Les épargnants peuvent souscrire aux SCPI CORUM, via l’assurance-vie. CORUM L’Epargne distribue le contrat (...)

Le contrat d’assurance-vie CORUM Life évolue, allocation des dividendes des SCPI

Le jeune contrat d’assurance-vie CORUM Life, permettant d’investir sur les SCPI CORUM, évolue. Les dividendes versés (...)

Assurance-Vie CORUM Life : rendements 2020 des profils de gestion, de 3.7% à 11.4%

Le récent contrat d’assurance-vie CORUM LIFE a publié les rendements de ses profils de gestion au titre de l’année (...)

L’assurance-vie CORUM Life, plébiscitée par la presse financière, remporte un 3e trophée une année seulement après son lancement

Difficile de faire plus l’unanimité auprès de la presse financière. CORUM Life reste le seul contrat d’assurance-vie du (...)

CORUM L’Epargne confirme les excellentes performances des SCPI CORUM sur 2021, au-delà de leurs objectifs

Lors d’un webiniaire de présentation des perspectives 2021 de ses différents actifs sous gestion auprès de ses (...)

SCPI CORUM : encore d’excellentes performances publiées sur 2021, 7.03% pour CORUM ORIGIN, 6.12% pour la SCPI CORUM EURION !

Le gestionnaire d’actifs CORUM l’avait déjà annoncé courant 2021, les performances des SCPI CORUM sont une nouvelle fois (...)

Assurance-Vie CORUM Life : la SCPI CORUM Eurion est désormais éligible en unité de compte, en exclusivité

Le groupe CORUM enrichit son contrat d’assurance vie CORUM Life en intégrant la SCPI CORUM Eurion.

Obligations à haut rendement (high yield) : pourquoi est-ce le bon moment pour investir ?

Alors que le marché des obligations a vu ses prix chuter en 2022, les rendements se sont, eux, (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur