CORUM LIFE

Suivre les évolutions de ce produit financier

Soyez notifié par email dès qu'une modification de taux ou d'offre est validée.

Activer votre alerte

Entrez votre email pour suivre exclusivement les mises à jour de l'article :

CORUM LIFE

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Le contrat d’assurance-vie CORUM LIFE est unique en son genre.

Sommaire de l'article

Le contrat d’assurance-vie CORUM LIFE est commercialisé depuis le 16 mars 2020 et est distribué par CORUM L’EPARGNE. Assuré par CORUM LIFE, nouvel assureur sur le marché français, ce contrat permet d’investir sur les supports d’investissements proposés par CORUM AM (SCPI et fonds obligataires). L’on est jamais aussi bien servi que par soi-même ! Contrat d'assurance-vie Corum Life, assuré par CORUM LIFE, distribué par CORUM LIFE. Rendement publié du fonds en euros en 2025 de 4.100% (Soit 3.395% NET des prélèvements sociaux et des frais de gestion).

Limiter les intermédiaires, pour réduire les frais ! Aucuns frais de gestion sur les unités de compte !

CORUM LIFE, un contrat d’assurance-vie hors du commun

Un nouveau pavé lancé dans la mare de la pierre-papier. CORUM AM a d’ores et déjà marqué le marché des SCPI en affichant des rendements bruts en haut de tableau depuis plusieurs années (cf comparatif des rendements des SCPI). CORUM s’est forgé une réputation de renom, avec ces deux pépites que sont CORUM ORIGIN et CORUM XL. Récemment, CORUM a été une des premières sociétés de gestion à proposer un plan d’épargne immobilier, où comment investir de façon régulière sur des parts de SCPI. Une idée pourtant simple, qui a largement séduit les épargnants. Sur la base de revenus versés mensuellement, les épargnants peuvent se constituer un capital en pierre-papier, tout en percevant des revenus réguliers. Courant mars 2020, CORUM innove de nouveau en proposant le premier contrat d’assurance-vie dédié à l’offre CORUM, assuré par une filiale de CORUM, CORUM Life. Un contrat sans fonds euros.

Crédit d’impôt sur CORUM XL ?

Dans le cadre d’un contrat d’assurance-vie, le réel porteur de parts de SCPI est l’assureur et non l’épargnant. La SCPI CORUM XL, investie à l’étranger, bénéficie d’une imposition favorable, notamment pour ses investissements en Allemagne. La fiscalité portant sur les loyers étant plus faible. L’existence d’un accord fiscal entre le pays concerné et la France est un critère d’investissement pour CORUM. Ainsi, les épargnants sont assurés de bénéficier d’un meilleur traitement fiscal de leurs revenus, et de ne pas être doublement imposés. Les parts de SCPI CORUM XL permettent donc à l’assureur CORUM LIFE de bénéficier d’une réduction fiscale. Cette réduction fiscale est intégralement répercutée aux avoirs des épargnants sur l’unité de compte correspondante. Ainsi, détenues en direct ou via CORUM LIFE, les parts de SCPI CORUM XL servent le même rendement. L’avantage de détenir les parts de SCPI via CORUM LIFE reste évident, pour des raisons fiscales, tout comme pour limiter le risque pris, la contrepartie étant l’assureur.

Corum Life

Analyse détaillée des caractéristiques

💰 Frais

Frais sur versements fonds euros

5/53%

0%

Frais sur versements en unité de compte

5/53%

0%

Frais de gestion Fonds Euro

4/54%

0%

Frais de gestion UC

5/54%

0%

Frais ETF (Gestion & Transaction)

0/51.2%

0.3%

Frais Titres Vifs (Gestion & Transaction)

0/53.58%

0.44%

Frais d'arbitrage

5/51.5%

0%

Frais sur rentes

0/53%

0%

⚙️ Offre financière

Diversité de l'offre

1/51

2300

Support ETF

0/50

209

Fonds obligataires datés

0/50

50

Titres vifs

0/50

1038

Private Equity

0/50

15

SCPI

2/50

23

⚙️ Accessibilité & Gestion

Versement initial minimum

5/5100000€

50€

Gestion 100% en fonds euros

1/50%

100%

⚙️ Fonds euros

Fonds en euros N-1

5/51.100%

4.100%

Fonds en euros sur 3 ans

5/53.3%

13.2%

Fonds en euros sur 8 ans

0/50%

24.9%

⚙️ Gestion pilotée

Frais Gestion Pilotée

0/52.25%

0%

Diversité profils de gestion

1/53

14

Positionnement Global

Ce graphique superpose les performances du contrat Corum Life (indigo) par rapport à la moyenne des 389 contrats de l'étude (gris).

Corum Life

Le point le plus fort de ce contrat se situe dans la catégorie FONDS EUROS

Moyenne Étude

Marché étudié de 389 contrats

Assureur : CORUM LIFE

Créée en 2019, CORUM LIFE est une société d’assurances dûment habilitée par les autorités de contrôle et de surveillance. Ainsi, n’étant jamais aussi bien servi que par soi-même, CORUM montre une nouvelle fois que rien n’est impossible. Pour CORUM, l’enjeu est évidemment de réduire le nombre d’intermédiaires, et donc au final, de réduire les frais au final pour les épargnants. Par ailleurs, afin de gérer la nécessaire liquidité des parts investies sur le contrat CORUM LIFE, qui de mieux placé que le gestionnaire CORUM lui-même ?

L’avantage unique du contrat CORUM Life est de ne facturer aucuns frais de gestion sur les unités de compte. C’est à dire que les parts de SCPI souscrites auront exactement les mêmes niveaux de frais que lors d’une souscription en direct. C’est un cas unique sur le marché. Il en est de même pour le PER CORUM, pour lequel les mêmes conditions sont proposées. C’est pourquoi 100 % des loyers versés par la SCPI sont reversés au sein du contrat avec aucune fiscalité sur les revenus au sein de l’assurance vie (abattement fiscal en assurance vie après 8 ans de détention du contrat). Une allocation à en 60% CORUM Origin et 40% en CORUM XL (dans le but de saisir un momentum du marché immobilier favorable à l’achat d’immeuble de grande taille, offrant des rendements élevés - cela suit l’ADN opportuniste de la stratégie d’investissement de CORUM) semble être une bonne répartition.

100% des revenus réinvestis, idéal pour les SCPI investies à l’étranger

Avec CORUM Life, 100 % des revenus potentiels issus des loyers des SCPI investies à l’étranger sont réinvestis sur votre contrat. Quand le brut devient le net grâce à CORUM Life ! Exemple d’un investissement 100 % SCPI investies à l’étranger et 10 000 € de revenus bruts générés :

Que les supports CORUM, SCPI et fonds obligataires

Le contrat CORUM LIFE ne propose que des produits d’investissements CORUM, dont les SCPI vedettes. Ces SCPI ne sont pas accessibles sur d’autres contrats d’assurance-vie que CORUM LIFE.

| Noms SCPI | Orientations | Rendements (TD) (Année) | Variation de prix de part (Année) | PGA (Performance Globale Annuelle) | En savoir plus |

|---|---|---|---|---|---|

| CORUM EURION | IMMOBILIER EUROPEEN | 5.73 % (2025) | 0,00 % (2025) | 5,73 % | |

| CORUM ORIGIN | CLASSIQUE DIVERSIFIEE | 6.50 % (2025) | 0,00 % (2025) | 6,50 % | |

| CORUM R START | CLASSIQUE DIVERSIFIEE | NC | 0,00 % | 0,00 % | |

| CORUM USA | IMMOBILIER AMERICAIN | 7.70 % (2025) | 0,00 % (2025) | 7,70 % | |

| CORUM XL | IMMOBILIER EUROPEEN | 5.30 % (2025) | 0,00 % (2025) | 5,30 % | |

| (*): TD = Le Taux de distribution est un indicateur de performance utilisé pour mesurer le rendement des sociétés civiles de placement immobilier (SCPI). Son calcul prend en compte le montant total des dividendes bruts versés au cours d'une année donnée et le prix de part acquéreur au 1er janvier de cette même année. PGA = La Performance Globale Annuelle tient compte du taux de distribution ainsi que de la variation des prix de part dans l'année. (**) : Taux de Rentabilité Interne (TRI) = Mesure la rentabilité de l'investissement sur une période donnée. Il tient compte de l'évolution de la valeur de part et des dividendes distribués sur la période. | |||||

Outre les SCPI proposées par CORUM AM, les unités de compte suivantes sont proposées :

- Butler European High Yield Bond UCITS Fund (BEHY),

- Butler Credit Opportunities UCITS Fund (BCO),

- CORUM Butler Short Duration Bond UCITS Fund (CBSD),

- CORUM Butler Smart ESG Fund (SMART ESG).

Butler est la holding détenant entre autres CORUM AM et CORUM LIFE.

Détails des unités de compte de CORUM Life

| Supports | Présentation | Horizon d’investissement | Société de gestion | ISIN |

|---|---|---|---|---|

| SCPI CORUM ORIGIN | CORUM Origin est une SCPI (Société Civile de Placement Immobilier) de rendement à capital variable, dont l’objectif est de constituer un portefeuille d’actifs immobiliers professionnels diversifié, localisés sur les pays de la zone euro. | 10 ans | CORUM Asset Management | - |

| SCPI CORUM XL | CORUM XL est une SCPI (Société Civile de Placement Immo- bilier) de rendement à capital variable, dont l’objectif est de constituer un portefeuille d’actifs immobiliers professionnels diversifié, localisés sur le territoire européen et en dehors | 10 ans | CORUM Asset Management | - |

| BUTLER EUROPEAN HIGH YIELD BOND UCITS FUND | Fonds obligataire qui finance des projets de développe- ment d’entreprises en croissance (ex. expansion dans de nouveaux pays, rénovation, achats d’enseignes…), sous forme de prêts. | 5 ans | MontLake Management Limited | IE00BK4Q1333 |

| BUTLER CREDIT OPPORTUNITIES UCITS FUND | Fonds obligataire dont l’objectif à long terme est d’at- teindre de hauts rendements annualisés, tout en maitrisant la variation de la valeur du portefeuille. | 10 ans | MontLake Management Limited | IE00BF2CWK26 |

| CORUM BUTLER SMART ESG FUND | Fonds crédit qui investit dans des entreprises vertueuses et responsables, répondant aux critères Environnementaux, Sociaux et de Gouvernance. | 5 ans | CORUM Butler Asset Management | IE00BK72TL28 |

| CORUM BUTLER SHORT DURATION BOND UCITS FUND | BSD est un fonds crédit qui répond à des besoins de placement court terme. | 12-24 mois | CORUM Butler Asset Management | IE00BK72TN42 |

Frais du contrat, une bonne surprise

Nouvelle particularité de CORUM LIFE, si les frais sur versement sont à 0%, comme habituellement pour les nouveaux contrats d’assurance-vie, les frais de gestion sont également à 0%. De ce côté, c’est une première pour un contrat d’assurance-vie. En règle générale, les contrats d’assurance-vie appliquent des frais de gestion plus élevés sur les parts de SCPI détenues, de l’ordre de 0.60% à 0.90%, voire 1% pour les plus chers. Une bonne nouvelle pour les épargnants.

Les seuls frais payés dans le cadre du contrat d’assurance vie CORUM Life sont les commissions de placement réglées dans le cadre de la gestion financière des unités de compte incluses dans le contrat d’assurance. Une partie de ces commissions de placement, perçues par les sociétés de gestion, sont ensuite rétrocédées à CORUM Life. Cette rétrocession permet à CORUM Life de ne prélever aucun frais supplémentaire au titre de la gestion du contrat CORUM Life. Les frais prélevés ont donc la structure suivante :

- Frais de souscription : néant

- Frais sur versements : néant

- Frais de gestion sur le fonds euros EuroLife : 0.60 %

- Frais de gestion sur les unités de compte : néant

- Frais de sortie : aucune pénalité contractuelle n’est prévue en cas de rachat total ou partiel

- Frais d’arbitrage entre les supports : néant

- Frais prélevés par les sociétés de gestion des unités de compte liées au contrat d’assurance : Les frais supportés par les unités de compte, et rétrocédés à CORUM Life, sont détaillés à l’article 8 de la présente note d’information.

Frais prélevés par les sociétés de gestion des unités de compte liées au contrat d’assurance et rétrocédés à CORUM Life.

| Unités de compte | Frais sur versements | Frais de gestion UC |

|---|---|---|

| SCPI CORUM Origin | 11,96% TTI, décomposée en 10,76% de frais de collecte et 1,20 % de frais de recherche et d’investissement. 90% de ces commissions sont rétrocédées à CORUM Life | la société de gestion perçoit une commission de gestion de 13,20 %TTC sur les produits locatifs HT encaissés et les produits financiers nets. 50% de ces commissions de gestion sont rétrocédées à CORUM Life |

| SCPI CORUM XL | Commission de souscription de 12% TTI, décomposée en 10,80% de frais de collecte et 1,20 % de frais de recherche et d’investissement - 90% de ces commissions sont rétrocédées à CORUM Life. Ces frais sont inclus dans le prix de la part | La société de gestion perçoit une commission de gestion de 16,80% TTC sur les produits locatifs HT encaissés (immobilier hors zone euro) et les produits financiers nets. 50% de ces commissions de gestion sont rétrocédées à CORUM Life. |

| Butler European High Yield Bond UCITS Fund (BEHY) | 5%. 90% de ces commissions sont rétrocédées à CORUM Life | 1,70% - Sur ces 1,70%, CORUM Life percevra 50% de 1,20% |

| Butler Credit Opportunities UCITS Fund (BCO) | 5% - 90% de ces commissions sont rétrocédées à CORUM Life | 1,68% - Sur ces 1,68%, CORUM Life percevra 50% de 1,50% |

| CORUM Butler Short Duration Bond UCITS Fund (CBSD) | 0% | 1,45% - Sur ces 1,45%, CORUM Life percevra 50% de 0,95% |

| CORUM Butler Smart ESG Fund (Smart ESG) | 0% | 1,70% - Sur ces 1,70%, CORUM Life percevra 50% de 1,20%. |

Gestion profilée

Le contrat CORUM Life propose quatre allocations prédéfinies de portefeuille ; l’une d’entre elles vous sera recommandée en fonction de votre profil d’épargnant, déterminé en fonction de votre projet, votre situation patrimoniale, votre horizon d’investissement et votre appétence au risque.

Lorsque vous choisissez votre profil, des commissions de souscription spécifiques à chaque produit sont prélevées par les gestionnaires de ces produits ; nous vous déconseillons donc fortement de changer de profil à plusieurs reprises car cela impliquerait le paiement de frais de souscription pour chaque nouveau profil choisi.

- CORUM LIFE IMMO : Profil privilégiant les produits historiques de CORUM L’Épargne avec de l’immobilier en zone euro et hors zone euro (CORUM Origin et CORUM XL) représentant 55% du portefeuille. Le reste de l’allocation est dédié au financement d’entreprises en croissance (45%).

- CORUM LIFE EQUILIBRE : Profil marqué avant tout par sa diversification. La majorité des produits CORUM L’Épargne (40%) disponibles dans le contrat d’assurance vie sont inclus dans ce profil, représentant ainsi au mieux l’univers CORUM L’Épargne, le solde, soit 60% est investi en placements obligataires.

- CORUM LIFE ENTREPRISE : Profil dédié majoritairement au financement des entreprises en croissance et à leurs projets de développement (à hauteur de 75% du portefeuille). Le reste de l’allocation est investi en immobilier (25%).

- CORUM LIFE SMART ISR : Profil dédié au financement d’entreprises en développement. La majorité de cet investissement est réalisé auprès d’entreprises vertueuses et responsables, prenant en considération les enjeux environnementaux, sociaux et de gouvernance, pour une croissance plus respectueuse des critères ESG (75%). Le solde (25%) est investi en placements immobiliers.

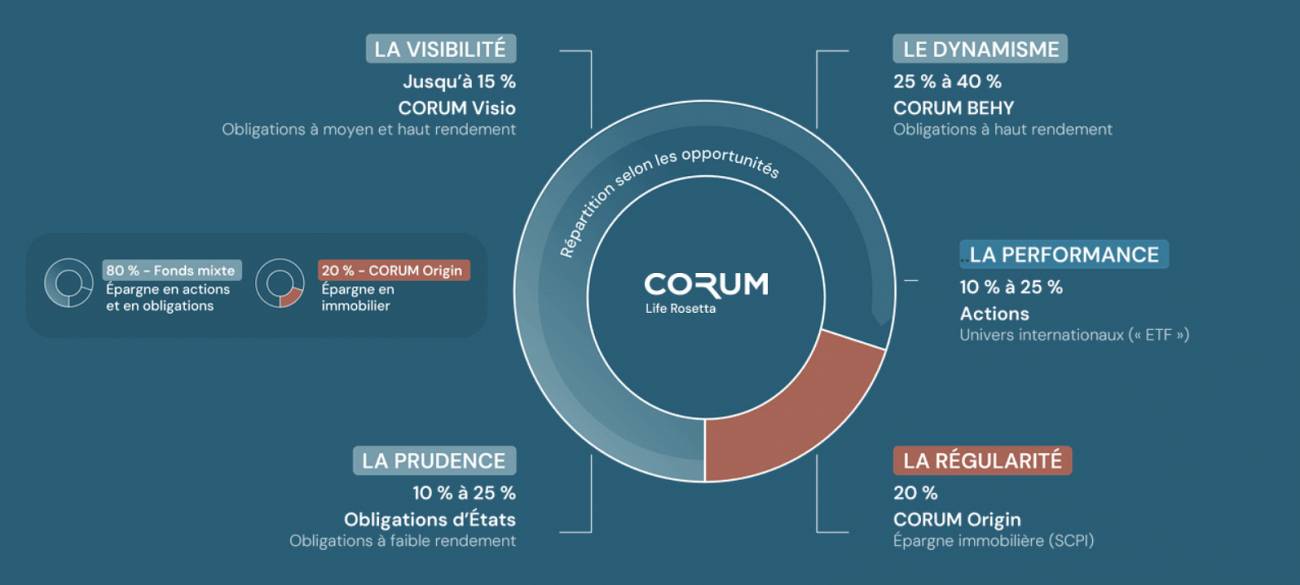

CORUM Life Rosetta

Depuis 2024, CORUM Life Rosetta est une nouvelle opportunité proposé aux épargnants. Il s’agit d’une allocation diversifiée proposant d’investir, non seulement sur une SCPI CORUM ainsi que des fonds obligataires CORUM, mais également sur des obligations d’Etat et des actions, pour la partie la plus exposée aux risques. Les obligations à haut rendement choisies ont un caractère spéculatif comparées aux obligations d’État : une recherche de rendement plus important contre un risque plus élevé.

Cette allocation est dynamique, en fonction des opportunités de marché.

- CORUM Rosetta, une allocation variable en fonction des opportunités de marché

Accessible à partir de 50€ seulement

Dès la souscription, puis à tout moment, le souscripteur peut opter pour des versements programmés d’un montant minimum de :

- 50 euros pour une périodicité mensuelle

- 150 euros pour une périodicité trimestrielle

- 300 euros pour une périodicité semestrielle

- 600 euros pour une périodicité annuelle

A l’instar des versements initiaux ou libres, la répartition par support doit être indiquée par le souscripteur en cas de gestion libre, ou conformément à son profil en cas de gestion profilée, et sera appliquée à chaque prélèvement. Le souscripteur dispose de la faculté de modifier à tout moment, le montant, la périodicité ou d’interrompre ses versements programmés. Ces modifications ne pourront être prises en compte pour la prochaine échéance de prélève- ment que si elles sont sollicitées au moins 10 jours avant la date d’échéance. A défaut, elles seront prises en compte à compter de l’échéance suivante.

Précautions avant d’investir :

CORUM Life est un contrat d’assurance vie en unités de compte. Les unités de compte sont les parts de SCPI et des fonds obligataires de la gamme CORUM L’Épargne qui composent en exclusivité le contrat. Ces produits présentent des risques propres incluant celui de perte en capital. Contrairement au contrat d’assurance vie en fonds euros qui investit par exemple dans les obligations d’État, CORUM Life n’offre aucune garantie en capital (sauf en cas de décès jusqu’à 65 ans). Les montants investis dans le contrat CORUM Life sont donc sujets à des fluctuations, à la hausse ou à la baisse, et présentent des risques dépendant en particulier de l’évolution des marchés financiers ou immobiliers. Les performances passées ne préjugent pas des performances futures.

Quelques bémols ?

Une fois investi sur ce contrat, il ne sera pas possible d’effectuer d’arbitrage. Il faudra en effet demander des rachats partiels, mais l’arbitrage vers le fonds euros, afin de sécuriser les produits, n’est pas actuellement disponible sur l’interface de gestion client.

Par ailleurs, l’accès au fonds euros EUROLIFE, plébiscité pour sa performance, connaît un accès trop limité. En effet, il n’est accessible qu’au maximum à hauteur de 25% des encours du contrat. Et condition supplémentaire, uniquement via des nouveaux versements. Cela semble bien trop limitatif. Dommage !

👉 Corum Life en synthèse

| 👉 Assurance-vie Corum Life | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Distributeur | CORUM LIFE | ||||||||||

| Assureur | CORUM LIFE | ||||||||||

| Type de contrat | Contrat individuel | ||||||||||

| Versement initial minimum | 50,00 € | ||||||||||

| 👉 Frais | |||||||||||

| Frais sur versement (maxi.) | 0,000 % | ||||||||||

| Frais de gestion fonds euros EUROLIFE | 0.600 % | ||||||||||

| Frais de gestion sur unités de compte | 0.000 % | ||||||||||

| Frais de gestion sur SCPI | 0.000 % | ||||||||||

| Frais sur versement de rentes | 0.00 % | ||||||||||

| Frais de gestion en gestion profilée | 0.00 % | ||||||||||

| Frais d'arbitrage en ligne | Arbitrages gratuits, sans restriction. | ||||||||||

| 👉 Unités de compte disponibles | |||||||||||

| Nombre d'UC accessibles (en gestion libre, par défaut, pilotée le cas échéant) | 7 | ||||||||||

| SCPI | 3 | ||||||||||

| SCI | 0 | ||||||||||

| OPCI | 0 | ||||||||||

| ETF (Trackers) | 0 | ||||||||||

| Capital-investissement (Private equity) | nc | ||||||||||

| Titres vifs | 0 | ||||||||||

| Fonds ISR | NC | ||||||||||

| 👉 Gestion pilotée | |||||||||||

| Nombre de profils de gestion proposés | 4 | ||||||||||

| 👉 Fonds euros | |||||||||||

| Nombre de fonds euros | 1 | ||||||||||

| 👉 Fonds euros CORUM EUROLIFE | |||||||||||

| Rendement 2025 minimum (hors éventuel bonus), brut des prélèvements sociaux et fiscaux (tel que publié par l'assureur) | 4.100 % | ||||||||||

| Rendement 2025 minimum (hors éventuel bonus), net pour les épargnants | 3.395 % | ||||||||||

| Conditions de versement sur le fonds euros CORUM EUROLIFE : Les versements sur le fonds euros CORUM EUROLIFE sont limités à 25 % du montant versé ou arbitré. | |||||||||||

| |||||||||||

| ⚠️ EN SAVOIR PLUS ? BENEFICIEZ DE L'OFFRE EN COURS ! | |||||||||||

| 👉 Obtenir mon dossier CORUM LIFE Demande d'informations CORUM LIFE, sans engagement de votre part. | |||||||||||

Avis des épargnants

Partagez votre expérience sur ce produit financier.

Vote rapide

Attribuez une note de 1 à 5 étoiles instantanément :

Avis circonstancié

Vous souhaitez détailler votre analyse, lister les points forts et faibles ?

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

CORUM LIFE

CORUM LIFE

CORUM LIFE

CORUM LIFE

CORUM LIFE

CORUM LIFE

Bonjour,

Pouvez-vous me citer les avantages de ces SCPI en assurance-vie par rapport l’achat direct des SCPI ?

Qu’en est-il de la fiscalité ?

CORUM LIFE

CORUM LIFE

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

SCPI CORUM XL

CORUM XL, rendement 2025 de 5.30% brut (TD). Investir via l'assurance-vie et cumulez les avantages ! Quel(s) (...)

SCPI CORUM ORIGIN

La SCPI CORUM ORIGIN n’en finit plus de servir des rendements en haut de tableau, une SCPI toujours parmi les plus (...)

SCPI EURION : la nouvelle SCPI proposée par CORUM AM

Avec des rendements en haut de tableau depuis maintenant 8 années, CORUM AM n’en finit plus de séduire. Nouvelle SCPI (...)

Les SCPI CORUM enfin disponibles en assurance-vie, via le contrat dédié CORUM Life

Les épargnants peuvent souscrire aux SCPI CORUM, via l’assurance-vie. CORUM L’Epargne distribue le contrat (...)

SCPI CORUM EURION

Ouverte à la souscription au public depuis le 30 janvier 2020, la SCPI CORUM Eurion est la dernière née de la gamme de (...)

SCPI CORUM : le point face à la crise, la proportion de locataires en difficulté reste relativement faible

CORUM est désormais un acteur référence du marché des SCPI. La crise frappant de plein fouet le marché de l’immobilier, (...)

Les SCPI CORUM vont tenir leurs objectifs de rendements 2020 malgré la crise

Le gestionnaire d’actifs CORUM AM annonce un retour pratiquement à la normale concernant la perception des loyers de (...)

Le contrat d’assurance-vie CORUM Life évolue, allocation des dividendes des SCPI

Le jeune contrat d’assurance-vie CORUM Life, permettant d’investir sur les SCPI CORUM, évolue. Les dividendes versés (...)

🏆 SCPI : CORUM L’épargne, une nouvelle fois plébiscitée, avec 13 prix décernés en 2020

La presse spécialisée ne pouvait pas véritablement faire plus d’éloges à un gestionnaire d’actifs que la pluie de (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur