Assurance-vie / fonds euros : les premiers rendements réels négatifs en 2018

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Rendements réels négatifs des fonds euros ? Nous y sommes. Avec un rendement moyen attendu autour des 1.60%, une inflation annuelle autour des 2%, le rendement réel des fonds euros devrait être négatif au titre de l’année 2018. Une première. Certains épargnants n’ont pas eu à attendre la reprise de l’inflation pour s’apercevoir que leurs fonds euros servaient des rendements réels négatifs : entre piètre performance et frais sur versement, l’inflation n’a pas à être bien élevée pour torpiller leurs espoirs de rendement réel positif. Mais la donne change, avec une inflation en rythme annuel au-dessus des 2% (2.20% en octobre selon les chiffres de l’INSEE), les fonds en euros les plus moribonds du marché se transforment en véritable machine à perdre de l’argent. Épargnants mal équipés, réveillez-vous !

Sommaire de l'article

Perdre de l’argent sur un placement sans risque, sans arnaque, c’est possible !

Perdre de l’argent sur un fonds en euros ? Beaucoup d’épargnants pourront vous certifier que cela n’est pas possible, les fonds en euros sont sans risque de perte de capital ! Et bien, il va falloir tempérer un peu sa vision des choses, les temps changent, et ce n’est pas dans le bon sens pour les épargnants. Des nuances se sont ajoutées à cette vérité du passé.

Une garantie de capital, mais seulement net des frais sur versement et net des frais de gestion

D’ores et déjà, ce qui a toujours été vrai, la garantie de capital sur le fonds en euros ne porte que sur le montant réellement investi sur le fonds euros. Les épargnants payant des frais sur versement savent bien que la première année, pour les contrats les plus moribonds, est une année de perte en capital. Il suffit que les frais sur versements soient plus élevé que le prorata de rendement attribué sur le fonds en question.

Depuis la chute des taux d’intérêts, les assureurs ont pris soin de modifier les règles de garantie de capital sur leurs fonds euros. Ainsi, dorénavant, le capital versé sur un fonds euros est garanti, net des frais de gestion. Autrement dit, si, par malheur, le rendement du fonds euros devenait plus faible que le montant des frais de gestion, l’épargnant en serait de sa poche. Et pour certains fonds euros, les plus mauvais du marché, la limite n’est pas loin d’être franchie ! Les épargnants concernés doivent impérativement fuir ces contrats, en effectuant des rachats.

Une garantie partielle de capital pour certains fonds euros

De plus en plus de fonds euros à risques, sous couvert d’aller chercher plus de rendement, et cela fonctionne apparemment, ne garantissent plus 100% du capital investi, mais seulement 96% ou 98%. Une bonne idée, qui ne change pas grand chose au final pour l’épargnant, mais qui est gage de rendement plus élevé, les années ou la bourse est de bonne composition. Ces fonds euros fournissent une alternative plus attractive que ces fonds eurocroissance, dont l’effet tunnel sur plusieurs années est inacceptable. Les épargnants attendent donc avec impatience une année très favorable, pour laquelle ces fonds euros vont littéralement se démarquer des autres. Mais visiblement, ce ne sera pas encore pour l’année 2018. Les indices boursiers en ayant décidé autrement.

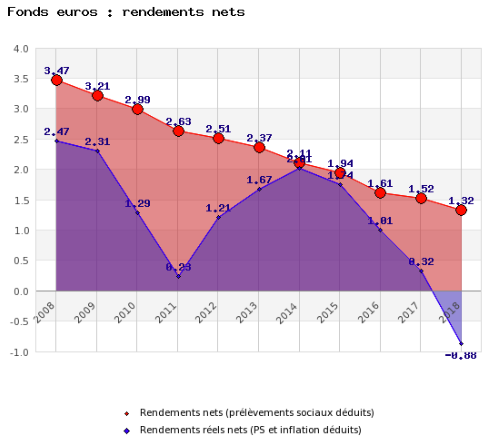

Un rendement réel absolument pas garanti !

Le rendement réel des fonds euros, soit le rendement brut servi, prélèvements sociaux et inflation déduite, est de son côté au ras des pâquerettes. Pour les fonds en euros les plus mauvais, il est négatif et le restera probablement en 2018, compte-tenu du retour de l’inflation à plus de 2% !

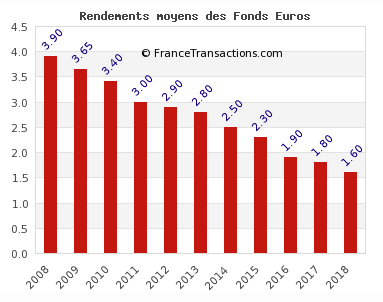

Fonds euros : rendement moyen attendu autour des 1.60%

GVfM estime que le rendement moyen des fonds euros devrait être de 1.60% au titre de l’année 2018. Il est bien difficile de prédire ce que les compagnies d’assurance vont choisir de prélever dans leurs réserves (participation aux bénéfices) afin d’augmenter les rendements publiés. Or, ces réserves doivent être servies aux épargnants, au maximum huit années après leur constitution. Pour les fonds en euros, sans réserve, l’intégralité du rendement est servi. Aucun effet lissage n’est alors à considérer. Au final, les rendements publiés l’an dernier avaient été de bien meilleurs tenus qu’anticipés par les "experts".

Fonds euros : une moyenne des rendements réels négative

Ce sera une grande première si les faits confirment les anticipations. Pour la première fois, les fonds euros serviront des rendements réels négatifs. Si le rendement moyen sera autour de 1.60%, avec une inflation annuelle proche des 2%, les épargnants seront, pour la première fois, perdants avec l’assurance-vie.

Si la considération de l’inflation dans le calcul du rendement réel net peut paraître assez théorique à certains, il faut comprendre que le rendement des fonds euros ne pourra pas vraiment augmenter tant que les taux d’intérêts ne grimpent pas de nouveau. Or, l’inertie des fonds euros est telle, que l’épargnant aura avantage à placer son argent sur des livrets épargne, plutôt que de laisser sur ses contrats d’assurance-vie. D’où cette fameuse loi sur le blocage des fonds sur les contrats d’assurance-vie... Les épargnants concernés seront ceux qui n’auront pas anticipé le mouvement. Il faut impérativement aller vers des contrats récents, performants et lâcher ces contrats bancaires moribonds.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Assurance-Vie : le rendement moyen 2018 des fonds euros sera ...

Roulement de tambours.... Le rendement moyen des fonds euros, au titre de l’année 2018, est attendu... En baisse ! (...)

Meilleure Assurance Vie 2018

La publication des taux 2017 des fonds euros a déjà apporté son lot de surprises. 2018 réserve également aux épargnants (...)

Taux 2018 des fonds euros

Rendements des fonds euros, au titre de l’année 2018, nets des frais de gestion, bruts des prélèvements sociaux et (...)

L’inflation de nouveau en légère hausse en février 2019, prix de l’énergie et du pétrole obligent

Retour sensible de l’inflation, selon l’INSEE, sur le mois de février 2019, avec la hausse des prix des produits (...)

Assurance-vie/Fonds euros : la CLCV alerte sur le niveau jugé excessif des réserves des assureurs et les rendements réels négatifs des principaux contrats du marché

Si les épargnants avertis savent combien l’inflation est un piège pour leur épargne, l’association de défense des (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur