OPCI : rendement moyen 2018 décevant de +1.20% brut, sous l’inflation

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

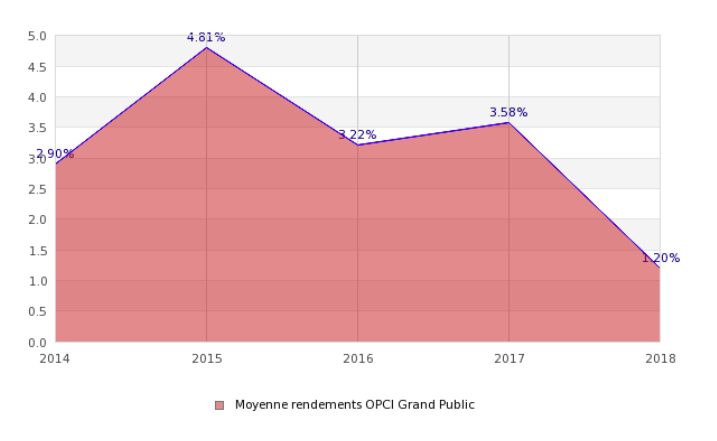

Les OPCI ne tiennent toujours pas leurs promesses. Les OPCI, pressenties comme étant les investissements immobiliers devant supplanter les SCPI, ont encore besoin de faire leurs preuves. Avec un rendement moyen de 1.20% au titre de l’année 2018, publié par l’ASPIM, les OPCI ont évidemment soufferts de la chute des marchés boursiers de fin d’année dernière. L’immobilier coté européen s’étant effondré de près de -20%. Pour la première fois de leur histoire, la valorisation globale des OPCI est en baisse en 2018, de -0.40%.

Sommaire de l'article

OPCI grand public, une année 2018 à oublier

Alors que les SCPI servent un rendement de 4.35% en 2018, sur l’année 2018 les OPCI « grand public » affichent un rendement courant de +1,2%. Soit près de 0.40% sous l’inflation. La valorisation moyenne pondérée des parts en 2018 affiche une baisse de -0,4% – une première depuis fin 2016 – impactée par la performance négative de l’immobilier côté européen en 2018 (-15,9%). En effet, l’exposition de OCPI « grand public » aux foncières cotées représentait en moyenne 12% de l’actif net à fin 2017. La décote actuelle des cours sur l’actif net de foncières cotées laisse anticiper un rebond des valeurs en début d’année.

Sur une période longue (juin 2008 à décembre 2018), la performance globale annualisée des OPCI « grand public » atteint 4,9% avec une volatilité réduite à 2,3%.

OPCI : des rendements fortement disparates

Au-delà de la moyenne du marché, certaines OCPI tirent largement leur épingle du jeu. Ainsi l’OPCI Silver Generation sert un rendement brut de 5.24% au titre de l’année 2018, largement au-dessus de la moyenne des SCPI, cf rendements 2018 des OPCI référencés sur notre guide.

Une collecte toujours en hausse

Les OPCI « grand public », essentiellement distribués par le biais des contrats d’assurance-vie, ont enregistré un total de 2,14 milliards € de souscription pour l’année 2018. Sous l’impulsion des plus grandes capitalisations, le marché a repris son souffle après les pics de collecte à plus de 4 milliards € observés en 2016 et 2017. Trois nouveaux véhicules ont été lancé en 2018, et deux nouvelles sociétés de gestion agrées par l’AMF se sont lancées sur le marché. Parmi les 18 OPCI grand public actives en 2018, 10 ont vu le volume de collecte annuel progresser par rapport à 2017.

L’actif net des 18 OPCI « grand public » se montait à 15,14 milliards € au 31 décembre 2018, en hausse de 16,3%.

- 18 OPCI « grand public » gérés par 12 sociétés de gestion

- Actif net : 15,14 milliards €

- Collecte nette : 2,14 milliards

- Risque de perte en capital : le prix des parts de OPCI peut varier à la hausse, comme à la baisse. La valorisation des parts de OPCI dépend en grande partie des conditions du marché de l'immobilier, sans tenir compte de la qualité intrinsèque des biens détenus.

- Risque de rendement : aucun rendement n'est garanti. Un OPCI peut stopper de servir le moindre rendement. Les performances passées ne préjugent strcitement en rien des performances à venir.

- Risque d'illiquidité : Vous n'êtes pas certain de pouvoir revendre vos parts d'OPCI. Les cessions peuvent être organisées par le gestionnaire, mais restent de gré à gré. En cas de retournement du marché de l'immobilier, vous ne pourrez probablement pas revendre vos parts (hormis investissement via un contrat d'assurance-vie, l'assureur prenant à sa charge ce risque d'illiquité).

- Risque de crédit : le financement d'un investissement financier à risque via un crédit est une prise de risque supplémentaire, fortement déconseillée.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Pour 2019, doit-on préférer une nouvelle fois les SCPI aux OPCI ?

Certains évoquaient les OPCI comme étant le produit d’investissement devant supplanter les SCPI. Si la collecte en (...)

Placement OPCI

Placement OPCI, défini par l’ordonnance du 13 octobre 2005, l’ OPCI vient compléter le dispositif de placement de la (...)

SCPI / OPCI : pareil ou pas ?

SCPI/OPCI, les investisseurs sont parfois un peu perdus. Certains disent que les OPCI remplacent les SCPI, mais (...)

SCPI/OPCI : La boulimie actuelle des épargnants pour la pierre-papier commence à inquiéter aussi les autorités de contrôle

Gare à l’overdose de pierre-papier ! Pour en mettre autant dans son portefeuille, il faut avoir un profil (...)

Performances 2018 des OPCI grand public, des fortunes diverses, moyenne de 1.20% seulement

Des fortunes diverses pour ces OPCI grand public, accessibles aux particuliers, via un compte-titres et/ou des (...)

OPCI : un début d’année sur les chapeaux de roues pour LF Cerenicimo+ (La Française AM)

LF CERENICIMO + a fait une entrée remarquée sur le marché de l’épargne immobilière. Deux ans après son lancement par La (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur