Crédit immobilier : taux fixe record de seulement 0.20% sur 7 ans (hors assurance)

")

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Alors que l’inflation en rythme annuel est actuellement de 1.30% (février 2019), emprunter à un taux de seulement 0.20% ne semble pas être une mauvaise affaire ! Ce taux est évidemment hors assurance, cette dernière peut même faire doubler le coût de ce crédit. Le courtier en crédits immobilier CREDIXIA confirme avoir négocié un tel taux de crédit immobilier pour ses clients.

Sommaire de l'article

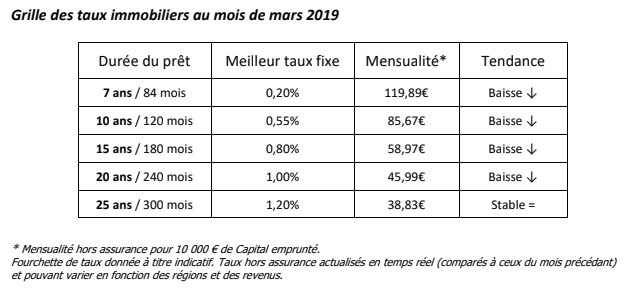

Empruntez à un TAUX FIXE de 0,20% sur 7 ans

Ce début d’année commence dans un contexte exceptionnellement favorable pour les candidats à l’emprunt. Depuis la baisse du taux directeur de la BCE en 2016, les taux de crédits immobiliers n’ont jamais été aussi bas. CREDIXIA parvient à négocier un prêt immobilier au taux fixe hors assurance à 0,20% sur 7 ans. Il existe de réelles opportunités à saisir puisque les banques viennent d’annoncer des

baisses de taux de l’ordre de - 0,10 à - 0,25 pts. Compte tenu de la flambée des prix de l’immobilier au m2, cette baisse des taux permet aux ménages les plus modestes d’accéder au crédit immobilier sur une longue durée.

Les taux vont-ils continuer à baisser ?

Les banques se sont fixées les mêmes objectifs commerciaux qu’en 2018, excellente. Avec une concurrence très accrue, elles n’ont plus que le crédit immobilier pour capter de nouveaux clients. Pour cela, certaines banques cassent les taux. Et, plus le taux est faible, plus les banques sont certaines de conserver le client très longtemps. En effet, il est peu probable qu’avec des taux aussi bas,

l’emprunteur soit en mesure de renégocier son crédit auprès de la concurrence, comme ce fut le cas entre 2014 et 2016.

Mais jusqu’où iront-elles dans cette course au taux le plus bas ?

La question est au centre des débats. Depuis 2016, le taux de la BCE reste inchangé à O%. Cette dernière souhaite maintenir ses taux directeurs au même niveau « au moins jusqu’à l’été 2019 ». De plus, le taux d’intérêt des marchés financiers (oat 10 ans), utilisé comme référence pour les taux fixes des prêts immobiliers s’affiche à 0,55% au 01 mars 2019. Sur ces bases, il est clair que les taux de crédits resteront bas en 2019, sauf événements extérieurs en France ou en Europe. CREDIXIA privilégie un scénario de taux bas jusqu’en 2020.

Quelle économie représente une baisse de taux de – 0,25 pts ?

Pour un prêt de 100 000 € sur une durée de 15 ans, une baisse de taux de – 0,25 pts représente une économie de 1973 € uniquement sur le coût des intérêts soit une économie de 11 € / mois sur sa mensualité de crédit immobilier. Pour un client âgé de moins de 35 ans, cette somme (11€) représente le coût mensuelle d’une cotisation d’assurance emprunteur. A cela s’ajoute l’économie réalisable sur le coût de l’assurance du prêt, et les frais de dossier bancaire. Avec une délégation d’assurance souscrite auprès d’un courtier, le client économise 3127 euros sur le coût de son assurance emprunteur. Au final, le client gagne 5100 Euros sur le coût total de son crédit avec exonération des frais de dossier et l’absence d’honoraire de courtage, pour les particuliers, en passant par CREDIXIA.

Comment évaluer simplement votre capacité d’emprunt ?

Attention, cet exemple ne tient pas compte d’un possible Prêt à Taux Zéro.

N’attendez plus pour acheter ou pour faire racheter votre prêt immobilier. Si vous manquez de temps, préférez un courtier "sans frais" à un banquier. Le solliciter vous permettra d’obtenir des taux négociés (0,25 à 0,50 points inférieurs à un taux bancaire classique) et de réaliser jusqu’à 60% d’économie sur le coût de l’assurance emprunteur grâce à une délégation d’assurance moins chère et à garanties égales à celles des banques.

Sur le même sujet

Taux des crédit immobiliers sur février : toujours stables, au niveau de l’inflation selon Cafpi

La météo des taux de Cafpi donne un aperçu des nouveaux barèmes des banques reçus en février. Ces taux sont ceux qui (...)

Crédit immobilier : taux moyen 1.49% en décembre 2018, forte baisse des renégociations en 2018

La Banque de France a publié son étude concernant les crédits immobiliers octroyés durant l’année 2018. Le volume des (...)

Crédit immobilier : hausses de taux limitées en décembre, lentement mais surement

Des hausses de taux de crédits immobiliers restent très modestes en décembre : de 5 à 10 points de base seulement, (...)

Crédit immobilier : fin des taux bas et alertes sur le Prêt à Taux Zéro

La fin des taux bas arrive, sans surprise. Le point urgent pour les primo-accédants porte sur le Prêt à Taux Zéro. (...)

Crédit immobilier, éco-PTZ : des arnaques de plus en plus nombreuses

L’activité consistant à recueillir des informations afin de vous proposer un crédit immobilier, ou un écoPTZ, ou (...)

Taux des crédits immobiliers : forte chute en mars, sous les 1% pour des durées de 10, 15 ou 20 ans, c’est possible !

Les taux des crédits immobiliers baissent encore ! Ironiquement, les emprunteurs peuvent se demander s’il ne faut pas (...)

Investir en nue-propriété dans le Grand Paris, des offres de charme à Marly-le-Roi

Investir en nue-propriété actuellement est privilégié par de nombreux investisseurs. Les conditions de financement (...)

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€Simulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur