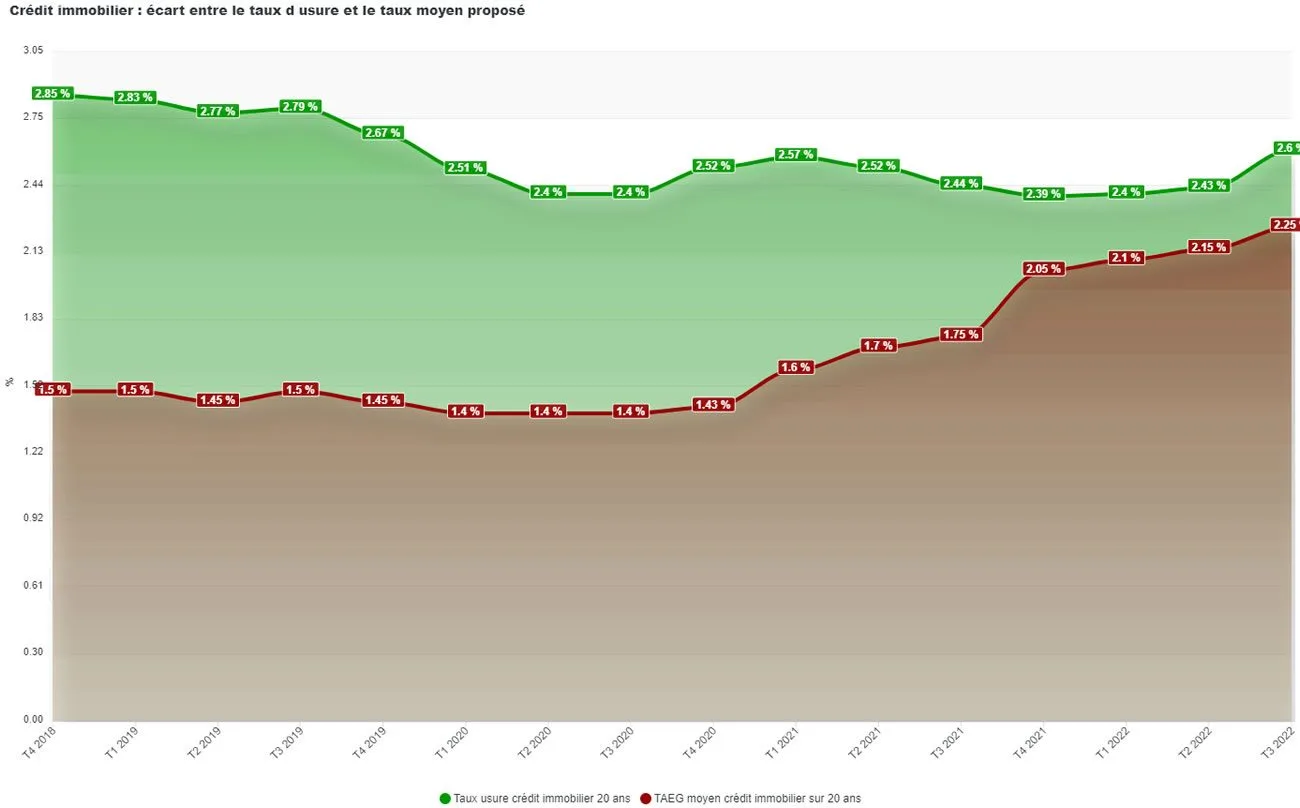

La hausse des taux d’usure pour le 3ième trimestre 2022 restera trop inférieure à celle des taux des crédits immobiliers, blocage immobilier en vue

Une épine dans le pied des emprunteurs de crédit immobilier : le seuil de l’usure applicable jusqu’au 30 septembre prochain est bien en hausse, mais inférieure à la hausse des taux des crédits. L’écart se resserre inexorablement.

🎁 Lucya CNP : le contrat d’assurance vie le moins cher du marché

Lucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

Les taux de l’usure grimpent au 3ième trimestre 2022, des hausses de 9 à 17 points de base selon la durée d’emprunt, mais cela sera bien insuffisant comparativement à la hausse des taux des crédits immobiliers, pour relancer les octrois de crédits immobiliers.

Les taux de l’usure augmentent au 3e trimestre 2022... Trop faiblement

Les taux de l’usure permettent de protéger les emprunteurs. Il s’agit de ne pas permettre aux emprunteurs n’ayant pas suffisamment d’apport, par rapport aux conditions de marché (taux en vigueur), de souscrire un crédit. La probabilité d’un défaut de remboursement de leur crédit étant trop élevé. Cette protection est particulièrement adaptée dans le contexte actuelle d’envolée udu coût de la vie, et des incertitudes sur le marché de l’emploi. Toutefois,

Les emprunteurs sont souvent surpris de se voir refuser un crédit immobilier sous prétexte

De leur côté, les taux des crédits immobiliers, hors assurance emprunteur, progressent de 10 à 15 points de base, par mois ! Ce qui pourrait faire 30 à 45 points de base par trimestre !

Plus de 20% de refus de prêt pour dépassement du taux d’usure

C’est le taux annuel effectif global (TAEG) du prêt qui ne doit pas dépasser le taux d’usure, en incluant donc le taux nominal mais aussi les frais de dossier, frais de courtage, coût d’assurance et garantie obligatoire… (article R. 314-11 du code de la consommation). On comprend bien donc qu’avec des taux atteignant actuellement parfois 2 % hors assurance, certains dossiers ne passent plus…

Exemple : couple de 40 ans, 45 000 € de revenus qui souhaite emprunter 200 000 € sur 20 ans avec 10 % d’apport.

Taux proposé dans une grande banque nationale : 1,95 % sur 20 ans

Taux d’assurance : 0,30 % (sur capital initial, 50 % sur chaque tête)

Mensualité assurance incluse : 1057 €

TAEG : 2,70% (incluant la caution Crédit Logement de 2630 € et 1000 € de frais de dossier) - supérieur au taux d’usure à 2,57% donc REFUS alors que taux d’endettement à 28 %.

Les seuils de l’usure sont publiés au Journal Officiel. L’avis du 27 juin 2022 relatif à l’application des articles L. 314-6 du code de la consommation et L. 313-5-1 du code monétaire et financier concernant l’usure a été publié au JORF n°0150 du 30 juin 2022.

Sélection des 3 meilleures offres de bienvenue pour l'ouverture d'un compte bancaire

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Jusqu'à 280 € offerts pour l'ouverture d'un compte dont 5% de cashback + taux boosté Livret d'épargne 5 % pendant 3 mois dans la limite de 50.000 euros ! Jusqu'à 280€ offerts (sous conditions).

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Les taux d’intérêts des crédits immobiliers sont en forte hausse en 2022, mais malheureusement pour les emprunteurs, les taux de l’usure, taux maximum applicable par les banques, sont stables ou même (...)

Monabanq, les gens avant l’argent : les offres de bienvenue se multiplient, prime offerte, livret épargne à taux boosté, et pour un compte joint, la seconde carte bancaire est gratuite à (...)

La banque anglaise Revolut n’en finit plus de séduire : 16 millions de nouveaux clients recrutés en seulement une seule année en Europe. Les bénéfices s’envolent pour atteindre 1,7 milliard de livres (...)