Épargne : les Français demandent très majoritairement (73%) que la gestion financière personnelle soit enseignée à l’école

que la gestion financière personnelle soit enseignée à l'école")

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Ne pas avoir suffisamment de connaissances financières, c’est le regret d’une majorité d’épargnants. ATLAND Voisin et la plateforme de financement participatif Fundimmo se sont associées à travers une étude OpinionWay inédite pour mieux comprendre la relation des Français à l’investissement financier et le rendre accessible au plus grand nombre.

Sommaire de l'article

Champions de l’épargne peu rémunérée, les Français ne demandent qu’à apprendre à faire fructifier leur capital.

Les Français épargnent, épargnent, épargnent encore...

Plus fourmis que cigales, les Français ont une forte propension à épargner, attentifs à se constituer un « filet de sécurité » immédiatement disponible en cas de coup dur ou de dépenses imprévues. De fait, en 2020 face aux incertitudes économiques engendrées par la crise pandémique, ils ont en moyenne mis de côté 21,3% de leur revenu brut disponible (source : Insee), accumulant leurs économies sur des comptes courants et Livrets A, peu voire pas rémunérateurs.

Une aversion aux risques dans l’ADN des Français ?

Si l’aversion au risque explique en partie ces comportements privilégiant la liquidité et la sécurité au rendement, une méconnaissance globale des produits financiers et des instruments de placement existants limite grandement leur capacité à faire travailler leur argent alors même que l’une des principales motivations des épargnants est la volonté de s’assurer un avenir meilleur. Un déficit de connaissances qui est ainsi loin d’exprimer un désintérêt : conscients de leurs limites, 73% des Français estiment que la culture financière devrait faire l’objet d’un enseignement spécifique à l’école, 64% déclarant, par ailleurs, que bénéficier d’une telle formation plus jeunes, leur aurait été profitable.

- 73% des Français estiment que la culture financière devrait faire l’objet d’un enseignement spécifique à l’école

- 64% des Français déclarent par ailleurs que bénéficier d’une telle formation plus jeunes leur aurait été profitable

- 53% des Français déclarent s’être forgés leur culture financière par leurs propres moyens

- 49% des Français admettent avoir une culture financière insuffisante, voire inexistante pour 14% d’entre eux

- 49% des Français (43% des CSP+) pensent ne pas avoir les moyens d’épargner suffisamment pour investir ailleurs que sur un livret A

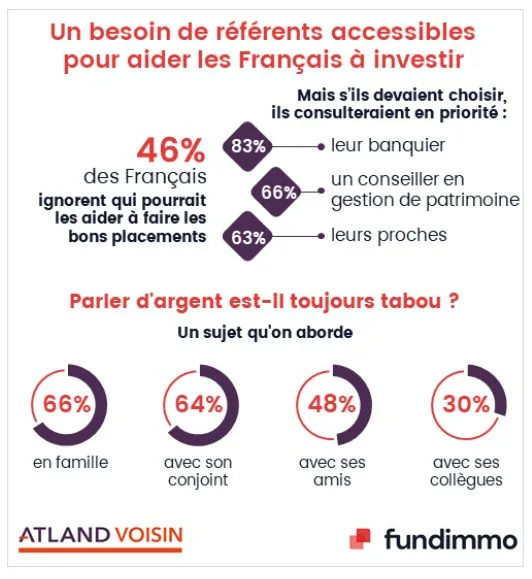

- 46% des Français déclarent ne pas savoir qui solliciter pour trouver des conseils d’investissement

- 83% des Français pensent que leur conseiller bancaire serait le premier interlocuteur à privilégier en cas de projet d’investissement. 66% des Français débattent épargne et investissement avec leur famille, 64% avec leur conjoint, 48% avec leurs amis et 30% avec leurs collègues

Un déficit de culture financière généralisé qui nuit aux finances des Français

Avoir une vision claire de son budget sur plusieurs années, de sa capacité d’épargne et d’emprunt, de ses besoins financiers à court, moyen et long terme, et des placements permettant d’y répondre... Moins de 2 Français sur 10 se sentent tout à fait à l’aise avec ces sujets, un peu plus de 3 sur 10 déclarant avoir simplement des lacunes sur les différentes solutions d’investissement à leur disposition. En phase avec les diagnostics formulés notamment par la Banque de France, 49% des Français admettent avoir une culture financière insuffisante, voire inexistante pour 14% d’entre eux.

L’obsession de la pierre et le syndrome du « ce n’est pas pour moi »

49% des Français déclarent ne pas avoir les moyens d’épargner suffisamment pour investir ailleurs que sur un Livret A. Fait surprenant, 43% de ces répondants appartiennent à la catégorie "CSP+". Autre point saillant : les femmes sont surreprésentées à 59% (contre 40% pour les hommes). Conclusion : même les Français qui ont les ressources pour déployer une stratégie de constitution de patrimoine se jugent dans l’incapacité de se lancer.

Derrière chaque épargnant se cache un investisseur potentiel... s’il est accompagné

En termes de placements financiers, 46% des Français déclarent ne pas savoir qui solliciter pour trouver des conseils d’investissement. Malgré ce flou, le conseiller bancaire serait, pour une grande majorité d’investisseurs potentiels, l’interlocuteur naturel privilégié à 83%, largement devant le Conseiller en gestion de patrimoine (66%) et les proches (63%). Un recours qui interpelle si l’on considère le turnover dans les banques, l’accélération de la fermeture d’agences bancaires et la baisse de leur fréquentation ou encore l’attrait croissant pour les banques en ligne qui séduisent aujourd’hui 10 millions de clients en France.

Alors que la digitalisation du système bancaire et la dématérialisation totale des processus favorisent leur autonomie en leur permettant de réaliser des opérations depuis leur smartphone, ce dernier, outil privilégié d’accès à Internet et la connaissance, tend à devenir le principal « coach d’apprentissage personnel ».

Il faut démocratiser l’investissement auprès de tous les Français pour les aider à répondre à leurs besoins à chaque étape de leur vie. Jean-Christophe Antoine, Président d’ATLAND Voisin « Cette étude nous apprend une chose importante : une large part de Françaises et de Français qui ont la capacité d’adopter des stratégies de construction de patrimoine ne le fait pas. Pour y remédier, les enjeux de la confiance et de la connaissance sont fondamentaux. En matière de confiance, il est indispensable de passer par des acteurs, conseillers comme gérants, contrôlés par un régulateur comme l’Autorité des Marchés Financiers. En matière de connaissance, il faut appréhender le triptyque rentabilité, risque, liquidité. Cela peut sembler évident pour un professionnel, mais c’est loin de l’être pour la majorité de la population. L’offre pléthorique nécessite de se renseigner en amont pour trouver le bon équilibre entre les produits garantis en capital et liquides mais non ou peu rémunérateurs d’un côté, et les produits rémunérateurs avec un horizon long et un risque devant faire l’objet d’une diversification de l’autre. Les conseillers ont une grande responsabilité dans cette nécessaire pédagogie et doivent être formés pour que les produits les plus intéressants ne soient pas uniquement réservés aux investisseurs avertis et aux particuliers aux plus hauts revenus. »

🏆 Palmarès SCPI 2021 de la presse financière : CORUM Origin, Épargne Pierre et CORUM XL sur le podium

Il faut aider les Français à passer d’une culture de l’épargne dormante à une culture de construction de patrimoine.

Jérémie Benmoussa, Président du Directoire de FundImmo « Il y a encore du chemin à faire pour démocratiser l’offre de placements existante auprès de toutes les franges de la population. Avec près de 38 milliards d’euros de collecte depuis le début de la crise sanitaire, le Livret A demeure indéboulonnable pour les ménages qui préfèrent y laisser dormir leur argent malgré sa faible rémunération sous le prétexte unique de la liquidité et d’une absence de risques. Des placements plus attractifs qui proposent des rendements de plus 5% restent aujourd’hui ignorés par trop de Français qui se privent d’une diversification de patrimoine par méconnaissance et crainte du risque. Il est intéressant de constater que d’autres pays, notamment en Scandinavie, intègrent des cours de gestion d’argent de poche pour apprendre quelques principes financiers de base dès l’adolescence. En France, le besoin de pédagogie est immense pour expliquer les placements à tous, indépendamment de la situation socio-économique ou du genre de chacun, et comment investir en fonction de ses besoins. Les investissements à haut rendement ne sont pas réservés aux revenus les plus élevés. Depuis 2016, la France s’est dotée d’une stratégie nationale d’éducation économique, budgétaire et financière, répondant ainsi à un enjeu à la fois social, économique et démocratique. Il faut aller plus loin et au-delà de l’État et du travail de la Banque de France, l’ensemble des acteurs financiers ont un vrai rôle à jouer. »

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

SCPI ATLAND VOISIN : Épargne Pierre encore au-delà des 5,3% en 2020

Les épargnants avertis, investis sur les SCPI ATLAND VOISIN, ne seront une nouvelle fois pas déçus. Le gestionnaire (...)

FUNDIMMO

FUNDIMMO est une plateforme de crowdfunding immobilier spécialisée en immobilier d’entreprise.

🏆 Palmarès SCPI 2021 de la presse financière : CORUM Origin, Épargne Pierre et CORUM XL sur le podium

Comme chaque année, la presse financière décerne ses distinctions, trophées et autres citations en tous genres à (...)

La SCPI Épargne Pierre rejoint le club, encore très fermé, des SCPI labélisées ISR Immobilier

La SCPI Épargne Pierre, gérée par Atland Voisin, fait partie désormais des SCPI labelisées ISR Immobilier. Elles ne sont (...)

Qui sont les champions de l’épargne ? 96% des Millennials ont pris l’habitude d’épargner !

Les jeunes de la génération Y savent combien le monde financier auquel ils seront confrontés sera traumatisant. (...)

À partir de quel âge donner de l’argent de poche à ses enfants ? L’âge moyen reste le même au fil des générations

Si plus de la moitié des parents (57%) donnent de l’argent de poche à leurs enfants, la question reste souvent pour (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur