Épargne réglementée : hausse des taux du livret A, LDDS, LEP, livret jeune, CEL et LEE au 1er février 2023

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Hausse des taux des placements épargne réglementés au 1er février 2023 : le taux du livret A passe à 3%, tout comme celui du LDDS. Le taux minimum du livret jeune passe à 3%. Le taux du LEP passe à 6.1%, le CEL à 2% et le LEE à 2.25%.

Sommaire de l'article

Faire le plein des produits d’épargne réglementé !

La nouvelle hausse des taux de rémunération de l’épargne réglementée n’aura jamais été aussi bien accueillie par les épargnants. Si l’ensemble des taux de l’épargne sans risque grimpe de nouveau fortement, l’absence de fiscalité sur la majorité de l’épargne réglementée (hormis l’épargne logement) en fait un placement imbattable pour son épargne de précaution.

Hausse du taux du livret A au 1er février 2023

Le taux du livret A sera de nouveau augmenté à compter du 1er février prochain au taux de 3%. Il entraîne dans sa hausse la revalorisation de l’ensemble des produits épargne réglementé dont la fixation de leur taux est indexé sur celui du livret A.

Épargne réglementée, détails des hausses au 1er février 2023

| Placements réglementés | Plafonds de versements | Anciens taux | Taux actuels | Variations de taux |

|---|---|---|---|---|

| Livret A | 22 950 € | 2.000 % | 3.000 % | +1,00 % |

| Livret Bleu | 22 950 € | 1.70 % | 1.70 % | - |

| LDDS | 12 000 € | 2.000 % | 3.000 % | +1,00 % |

| LEP | 10 000 € | 4.600 % | 6.100 % | +1,50 % |

| Livret jeune (3) | 1 600 € | 2.000 % | 3.000 % | +1,00 % |

| CEL (1) | 15 300 € | 1.250 % | 2.000 % | +0,75 % |

| PEL (2) | 61 200 € | 1.75 % | 1.75 % | - |

| (1) : Taux brut, soumis aux prélèvements sociaux.(2) : Taux brut, soumis à fiscalité et prélèvements sociaux. La prime d'Etat n'existe plus.(3) : Taux net minimum à respecter par la banque.(4) : Taux brut, soumis à la flat tax. | ||||

Livret A : taux de 3%, ce que cela change

| Hausse du taux du livret A à 3% | Ancien Taux | Nouveau taux | Variations en % | |

|---|---|---|---|---|

| LIVRET A (MULTI-BANQUES) | 2 % | 3 % | Hausse de 50,00% | |

| Montants placés | Intérêts Ancien Taux sur une année | Intérêts Nouveau taux sur une année | Variation des intérêts | |

| 500 € | 10,00 € | 15,00 € | 5,00 € | |

| 1 000 € | 20,00 € | 30,00 € | 10,00 € | |

| 5 000 € | 100,00 € | 150,00 € | 50,00 € | |

| 10 000 € | 200,00 € | 300,00 € | 100,00 € | |

| 15 000 € | 300,00 € | 450,00 € | 150,00 € | |

| 20 000 € | 400,00 € | 600,00 € | 200,00 € | |

| 22 950 € | 459,00 € | 688,50 € | 229,50 € | |

| 25 000 € | 500,00 € | 750,00 € | 250,00 € | |

Il est à noter que les épargnants peuvent placer davantage avec le livret épargne jumeau du livret A, le LDDS, permettant de placer jusqu’à 12.500 euros. Le LDDS est en revanche réservé aux personnes majeures, et limité à 2 LDDS par foyer fiscal. Le Livret A peut être détenu à un seul exemplaire, mais par tous les membres du foyer fiscal, enfants y compris.

Livret A : détermination du taux

La nième formule de calcul du taux du livret A est constituée désormais de la demi-somme entre la moyenne semestrielle du Taux ESTER et la moyenne semestrielle de l’inflation (en rythme annuel, hors tabac). Le taux plancher du livret A est de 0.50% et ne tient donc plus compte de l’inflation (le taux du livret A pourra être inférieur à l’inflation, n’oubliez pas que le taux ESTER peut être encore négatif pendant longtemps...).

| Données financières utilisées pour les calculs (formule de calcul du taux du livret applicable depuis le 01/02/2020) | |

|---|---|

| Moyenne semestrielle du taux €STER (ex EONIA) | |

| Moyenne semestrielle du taux d'inflation en rythme annuel (Hors tabac) | Taux théorique futur du livret A |

| Date du prochain calcul officiel | |

| Taux futur livret A | (calculé au 01/08/2026) |

Livret A : Dates officielles de calcul

La Banque de France détermine, à partir de cette formule, quatre fois dans l’année le taux du livret A : le 15 janvier, 15 avril, 15 juillet et 15 octobre, pour application effective du taux, le 1er du mois suivant (prochaine quinzaine).

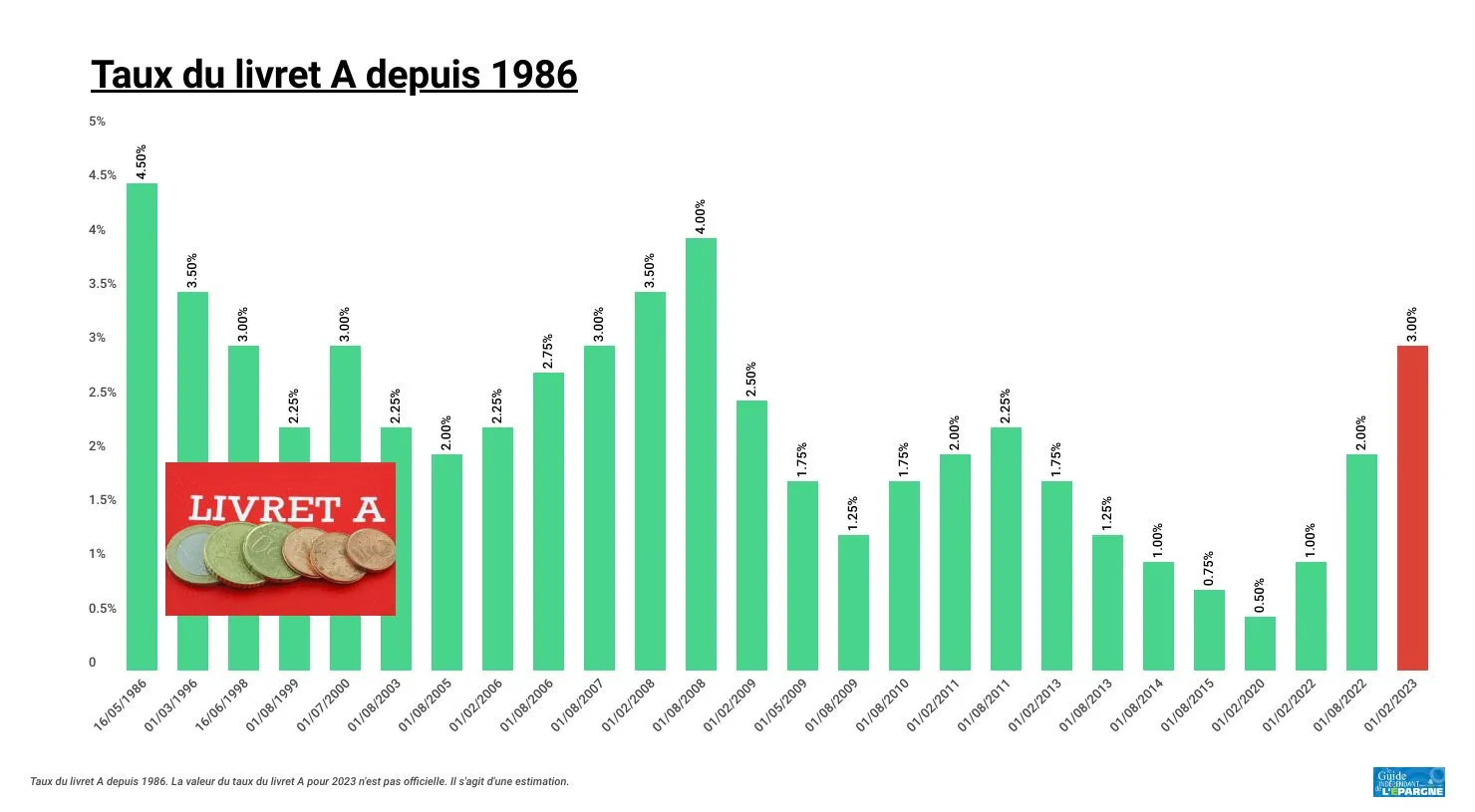

Historique du taux du livret A

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

LEP (Livret épargne populaire) en 2026

Livret épargne populaire (LEP) 2026 : Taux, plafond, conditions de versement et conditions de revenus maxi (revenu (...)

Calcul intérêts LEP

Calculette des intérêts pour un LEP (Livret Epargne Populaire).

Livret A, LDDS, LEP, CEL et PEL : taux en vigueur pour 2026

Tous les taux de l’épargne réglementée pour 2026.

Épargne : le taux du LEP grimpe au taux exceptionnel de 6.1% net au 1er février 2023

Sans conteste le meilleur placement épargne sans risque du marché, le Livret Epargne Populaire, dont la détermination (...)

CEL 2026

CEL : Compte épargne logement. Le taux du CEL est indexé sur celui du taux du livret A. Depuis le 1er janvier 2018, (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur