Le taux du livret A sera en baisse le 1er août prochain. La seule inconnue reste l’ampleur de cette baisse. En théorie, il devrait chuter à 1%, mais au final, le gouvernement pourrait amortir sensiblement cette chute de taux.

🎁 Lucya CNP : le contrat d’assurance vie le moins cher du marché

Lucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

La météo de l’épargne n’est pas plus favorable que celle du ciel ! Les épargnants français verront, dès le 1er août, le taux du livret A chuter. A 1,75% actuellement, le taux du livret épargne favori des Français pourrait s’écrouler à 1%, un plus bas historique.

Mais, comme à chaque variation du taux du livret A, le gouvernement en place peut amener son grain de sel et modifier la recommandation effectuée par le gouverneur de la Banque de France.

Baisse du taux du livret A : bon pour l’économie, mauvais pour le moral des épargnants

Ce dernier, Christian Noyer, a estimé vendredi 21 juin sur LCI qu’il y aurait probablement « un nouveau mouvement » sur le taux du Livret A cet été.

"À chaque fois que le taux du livret A baisse parce que l’inflation baissait, j’ai expliqué que c’était bon pour l’économie et le refinancement à travers le système bancaire", a fait valoir M. Noyer.

Le nouveau taux sera proposé par le gouverneur de la Banque de France au gouvernement le 15 juillet prochain, pour application au 1er août. La formule de calcul théorique du taux du livret A indique actuellement un taux de 1%.

Baisse du taux du livret A : la faute à l’inflation ?

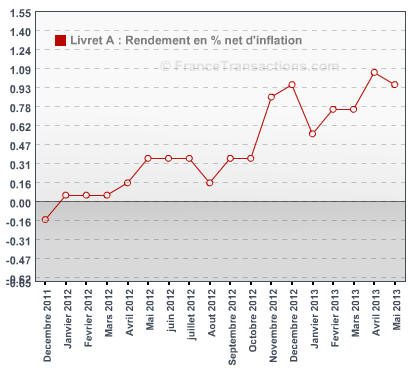

Les taux de marché sont au plus bas. Le taux du livret A est donc calculé uniquement sur l’inflation, augmentée de 0,25%. Le rendement réel, net d’inflation, du livret A est pour l’instant très favorable. En effet, à 1,75% de rendement, pour une inflation proche de 0,8%, l’écart a rarement été aussi en faveur des épargnants.

Livret A : unique en Europe, incompris par tous nos voisins européens !

L’usage irrationnel du livret A en France étonne du reste tous les observateurs de nos pays voisins. Comment les Français font-ils pour choisir un placement dont le rendement réel est aussi faible ? Comment un Etat aussi endetté peut-il promouvoir une niche fiscale aussi importante ?

L’amour inconditionnel des Français pour leur livret A est lié au fait que les intérêts soient nets d’impôts. Les Français préfèrent donc ne pas avoir à payer d’impôt que de gagner plus. Des livrets fiscalisés permettant actuellement d’empocher du 5,50% brut (offres RCI banque ou PSA Banque)... Un paradoxe de plus, à la française...

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret Monabanq Taux boosté de 5.00% brut, pendant 6 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

NOUVEAUTÉ ! Avec la remontée des taux d’intérêts de long terme, les taux proposés aux particuliers sur les comptes à terme sont en hausse. Le seuil psychologique des 3% est de nouveau atteint. (...)

La renommée mutuelle d’épargne Garance propose des primes de bienvenue pour les nouvelles souscriptions sur son contrat d’assurance-vie phare Garance Epargne. (...)