Crédit immobilier : le calme avant la tempête ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

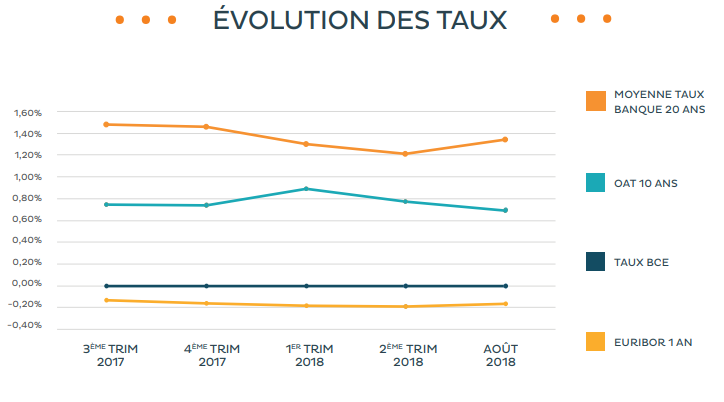

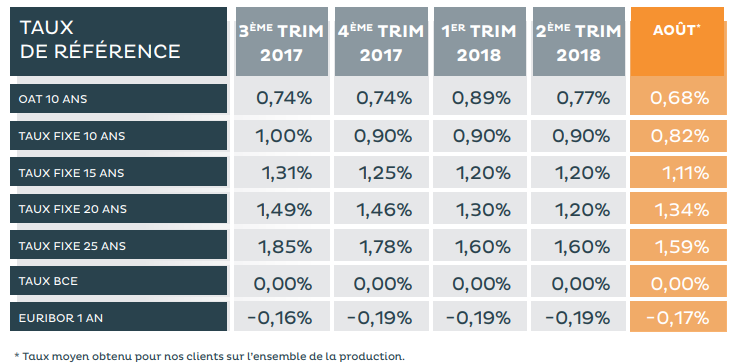

Alors que l’inflation fait son retour, les taux courts se redressent lentement, mais surement. De leur côté les taux longs devraient remonter plus rapidement, mais pour l’instant, rien ne bouge vraiment. Limite inquiétant. Les professionnels constatent une chute des investissements immobiliers en France. Un retournement de marché à venir ? Rien de grave avant l’été 2019 nous dit-on...

Sommaire de l'article

Une rentrée bien dépressive. Entre l’annonce de l’inéluctable crise financière liée à l’immobilier en Europe attendue par la BCE, l’alerte d’un probable nouveau cataclysme du système financier émise par Jean-Claude Trichet lié au surendettement des États, il ne manquerait plus que les taux remontent enfin, comme annoncé depuis maintenant plusieurs années. La BCE a annoncé la couleur : la fin de la politique non-conventionnelle (ie, taux négatifs) aura lieu de façon graduelle en 2019. Attendez-vous donc au pire à partir de l’été 2019.

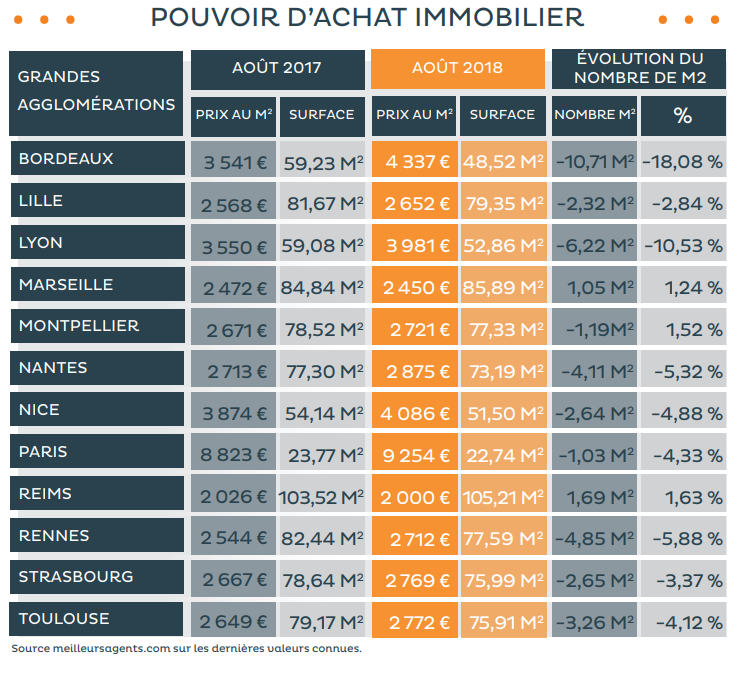

L’investissement locatif en chute libre

Les taux bas et les dispositifs d’aides à l’investissement locatif bénéficient toujours aux emprunteurs, mais jusqu’à quand ? Alors que le Projet de loi de finances approche et que la loi PACTE semble se dessiner, ces dispositifs pourraient à nouveau être remis en question, à l’image du Pinel, alors qu’ils permettent pourtant un soutien non négligeable à l’immobilier. « Ces incertitudes pèsent sur la construction.

Pour preuve, la production de logements neufs est actuellement en berne et l’investissement locatif commence déjà à fortement reculer », explique Philippe Taboret, président de CAFPI, courtier en crédits immobiliers. Lors du lancement du dispositif pinel, les investisseurs représentaient 14% de la clientèle Cafpi. Aujourd’hui, ils ne représentent plus que 7% des dossiers traités. « Il faut profiter du dispositif Pinel aujourd’hui sous sa forme initiale et avant qu’il ne soit modifié », ajoute Philippe Taboret.

Eaux calmes avant la tempête ?

La situation actuelle laisse à penser que, jusqu’à la fin de l’année, la conjoncture sera encore favorable aux emprunteurs. « Une grande incertitude entoure cependant 2019 et attendre une éventuelle baisse des prix semble être un pari risqué », indique Philippe Taboret. « Aujourd’hui, les emprunteurs peuvent négocier leur taux de crédit immobilier, mais également leur assurance-emprunteur, autant d’éléments utiles pour profiter de la conjoncture actuelle dans les prochains mois », conclut-il.

Sélection des meilleures propositions en matière de crédits immobiliers

Besoin de vous faire accompagner pour décrocher un taux attractif pour votre crédit immobilier ?

Questions & Échanges

Crédit immobilier : le calme avant la tempàªte ?

Crédit immobilier : le calme avant la tempête ?

Crédit immobilier : le calme avant la tempête ?

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Le maintien à flot du marché de l’immobilier en France repose-t-il uniquement sur les taux bas des crédits immobiliers ?

Pour une fois, tout le monde semble être d’accord. Le marché de l’immobilier en France tient bon essentiellement par (...)

Krack immobilier : une chute des prix de -25% à -35% attendue en Angleterre, en cas de Brexit sans accord

La bulle immobilière dans toute l’Europe concerne également l’Angleterre. Avec le Brexit, les risques de dégonflement (...)

Immobilier en 2020 : pourquoi cela pourrait coincer bien plus rapidement que prévu ?

Avec la remontée des taux des crédits immobiliers sur janvier et la baisse mécanique des taux de l’usure, les banques (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur