Crédit immobilier : revoir le calcul des seuils de taux d’usure devient nécessaire, voire impératif, pour éviter le blocage du marché de l’immobilier

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Les taux d’intérêts des crédits immobiliers sont en forte hausse en 2022, mais malheureusement pour les emprunteurs, les taux de l’usure, taux maximum applicable par les banques, sont stables ou même en baisse, provoquant une importante vague de refus de prêt. La refonte du calcul des seuils de l’usure ne serait pas un luxe.

Sommaire de l'article

Alerte à la hausse de taux

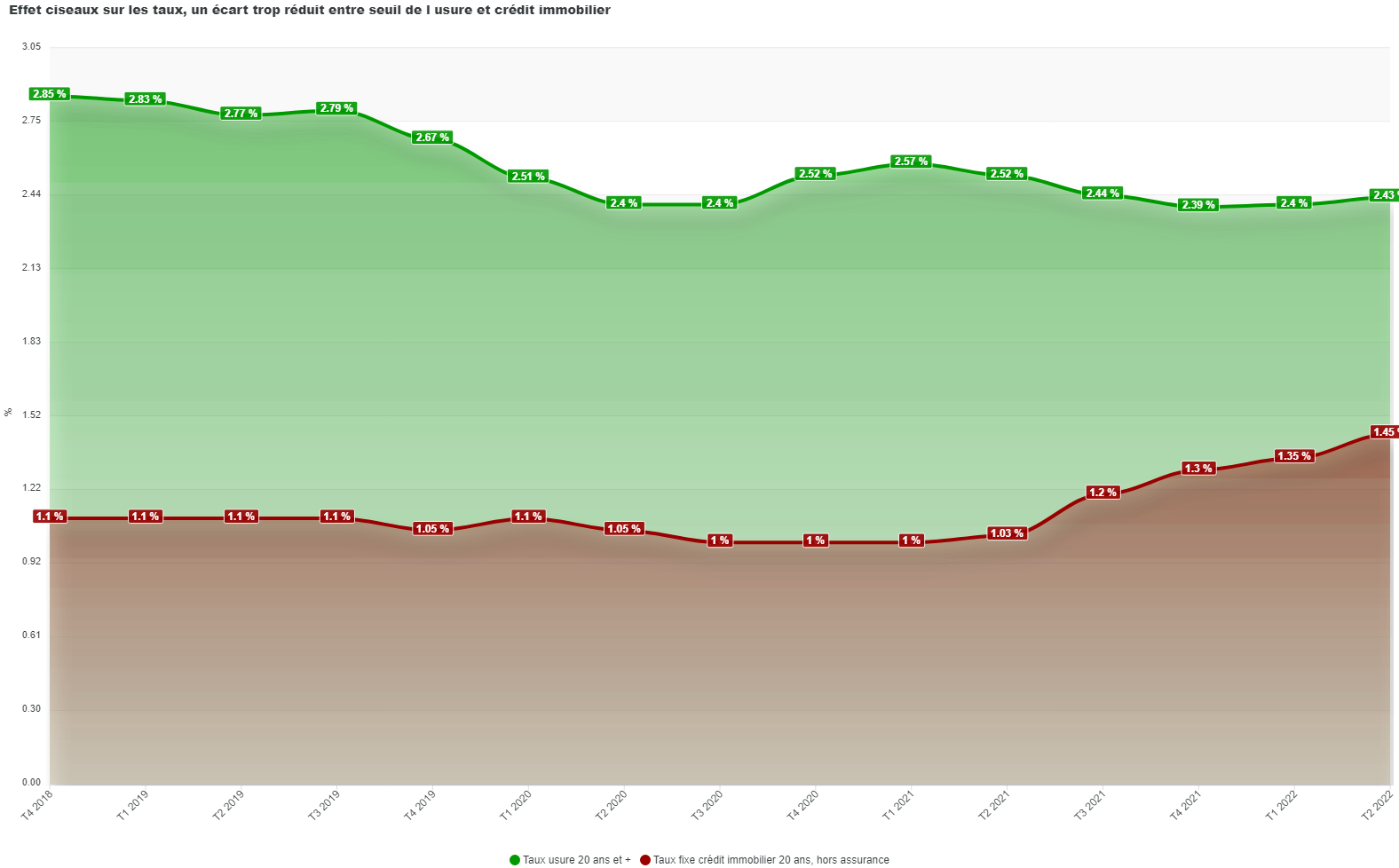

Alors que les taux de crédit immobilier augmentent significativement depuis le mois de février, avec des hausses de 0,25 point en moyenne, le taux d’usure pour les crédits sur 20 ans et plus, est encore en baisse au 1er avril. Ce taux maximum auquel il est possible d’emprunter atteint ainsi un plus bas niveau historique, à 2,40 %, dans un contexte pourtant de fortes hausses des taux, entrainant un effet ciseau et l’exclusion de plus en plus d’emprunteurs, et plus seulement les plus fragiles ou ceux qui ont un taux d’assurance élevé en raison de leur âge ou d’un problème de santé.

Les taux d’usure remontent sur les courtes durées mais baissent encore sur 20 ans et plus

Dans le contexte actuel de remontées des taux de crédit, la publication des taux d’usure du 2ème trimestre, taux au-delà desquels il est interdit pour un établissement de prêter, était très attendue. La sentence vient de tomber, dans le Journal Officiel du 28 mars : si sur les durées courtes, moins de 10 ans, le taux d’usure remonte, il baisse à nouveau pour les crédits sur 20 ans et plus pour atteindre son plus bas niveau à 2,40 %, contre 2,41 % au T1 2022, mais 2,6 % il y a un an.

« Les taux d’usure sont actuellement totalement décorrélés de la réalité du marché. Pour preuve, sur 20 ans et plus, les durées de crédit les plus répandues, le taux d’usure a baissé de 20 points en un an, passant de 2,60 % à 2,40 %, alors même que les taux de crédit ont augmenté de 15 points. En avril 2021, on empruntait en moyenne à 1,25 % contre 1,40 % actuellement, avec un taux d’usure actuellement plus bas. On comprend donc bien qu’aujourd’hui de nombreux emprunteurs soient de fait exclus du crédit » analyse Sandrine Allonier, directrice des études de Vousfinancer.

Une méthode de calcul du taux d’usure qui pose problème

C’est la méthode de calcul de ce taux d’usure, censé à la base protéger les emprunteurs en interdisant l’octroi de prêt à des conditions de taux « hors marché », qui pose problème dans le contexte actuel de remontée des taux. En vertu de l’article L. 314-6 du code de la consommation, « constitue un prêt usuraire tout prêt conventionnel consenti à un taux effectif global qui excède, au moment où il est consenti, de plus du tiers, le taux effectif moyen pratiqué au cours du trimestre précédent par les établissements de crédit et les sociétés de financement pour des opérations de même nature comportant des risques analogues ».

« En cas de remontée des taux, la méthode de calcul du taux d’usure se basant sur les taux effectivement accordés durant le trimestre précédent, plus une marge d’un tiers, pose problème. Le taux d’usure des 3 prochains mois est donc calculé sur la base des taux effectivement accordés – assurance et tout frais inclus – en janvier, février et mars 2022. Or en janvier et février, on pouvait encore emprunter avec un très bon profil à moins de 1 % sur 20 ans. La hausse des taux, récente et très forte, n’a donc pas été prise en compte, ou très peu seulement. C’est ce décalage de 3 mois qui provoque ainsi un effet ciseau qui exclut du crédit une plus large catégorie d’emprunteurs. Et comme ceux qui se voient proposer un taux de crédit trop élevé ne peuvent emprunter à cause des taux d’usure, ces taux plus élevés ne sont pas pris en compte le calcul du taux d’usure, qui met donc plus de temps à remonter » analyse Sandrine Allonier.

De plus en plus d’emprunteurs pénalisés par le taux d’usure dans un contexte de hausse des taux de crédit

En mars, comme en février, la plupart des banques ont remonté significativement leurs taux de crédits, certaines repassant même la barre symbolique des 2 % sur les durées de 20 ans et plus, pour les profils avec les plus bas revenus. D’après les premiers barèmes reçus pour avril, les hausses de taux devraient se poursuivre, dans un contexte marqué par l’inflation et la remontée des taux d’emprunt d’Etat à 10 ans repassés au-dessus de 1 % fin mars.

20% de refus de prêt pour dépassement du taux d’usure

C’est le taux annuel effectif global (TAEG) du prêt qui ne doit pas dépasser le taux d’usure, en incluant donc le taux nominal mais aussi les frais de dossier, frais de courtage, coût d’assurance et garantie obligatoire… (article R. 314-11 du code de la consommation). On comprend bien donc qu’avec des taux atteignant actuellement parfois 2 % hors assurance, certains dossiers ne passent plus…

Ainsi, dans un sondage interne auprès des 200 agences du réseau Vousfinancer, 76 % des répondants déclarent avoir eu récemment un refus de prêt à cause du taux d’usure ou du taux d’endettement maximum. Dans une agence c’est même 1 dossier sur 5 qui dépassait le taux d’usure au mois de mars.

- Taux proposé dans une grande banque nationale : 1,95 % sur 20 ans

- Taux d’assurance : 0,30 % (sur capital initial, 50 % sur chaque tête)

- Mensualité assurance incluse : 1057 €

- TAEG : 2,70% (incluant la caution Crédit Logement de 2630 € et 1000 € de frais de dossier) - supérieur au taux d’usure à 2,40% donc REFUS alors que taux d’endettement à 28 %.

« Avec les taux d’usure actuels, les 3 prochains mois risquent d’être très compliqués. Alors que jusqu’à maintenant, les profils les plus fragiles ou avec un problème de santé ou un âge avancé pénalisés par le taux d’assurance, étaient les plus impactés par ces taux plafonds, ce sont désormais des profils plus classiques qui sont aujourd’hui également exclus du crédit. Heureusement des solutions existent, comme tenter de négocier le taux du crédit, les frais de dossier, jouer sur la couverture de l’assurance ou réduire nos honoraires de courtage, mais elles ne sont pas tenables sur la durée… » conclut Julie Bachet, directrice générale de Vousfinancer.

Sélection des meilleures propositions en matière de crédits immobiliers

Besoin de vous faire accompagner pour décrocher un taux attractif pour votre crédit immobilier ?

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crédit immobilier : baisse des taux d’usure sur 20 ans et remontée des taux d’intérêt, un effet tenaille fatal au marché ?

Le marché de l’immobilier est incroyablement résiliant. Les hausses de prix se poursuivent, dans la majorité des pays (...)

Immobilier en France : tous les voyants sont passés au rouge !

Le marché de l’immobilier est mal embarqué en 2023. La crise immobilière couve, car les taux d’intérêts des crédits (...)

Taux août 2026 : tous les taux d’intérêts à suivre (inflation, crédit, usure, épargne, compte à terme, OAT, etc.)

Août 2026 : tous les taux que vous devez connaître pour bien gérer votre argent.

Immobilier / hausse des taux d’intérêts des crédits immobiliers : les acheteurs restent confiants, les banquiers beaucoup moins...

Certes les taux des crédits immobiliers ne sont pas encore à 5% ! Ils ont simplement doublé en l’espace de 4 mois, mais (...)

Crédit immobilier : l’apport personnel demandé par les banques explose, proche des 19% de la somme empruntée (en hausse de +78% en un an)

Avec les craintes d’un retournement du marché de l’immobilier, les banques sont plus frileuses pour prêter. Désormais (...)

Le pouvoir d’achat immobilier des Français dégringole, une perte de près de 12% en seulement 6 mois

La forte hausse des taux des crédits immobiliers (+50% en 6 mois), combinée à des prix de l’immobilier qui augmentent (...)

Crédits immobiliers : la hausse des taux s’accélère, les primo-accédants désormais tenus à l’écart du marché immobilier

Comme attendu, la hausse des taux des crédits immobiliers s’emballe. Les banques adaptent les taux proposés aux (...)

Immobilier : les faibles baisses de prix dans certaines grandes villes (Paris, Lille, Toulouse), des prémisses d’une crise immobilière en France

Les baisses de prix constatées à Paris, Lille ou encore Toulouse ne permettent pas de confirmer l’arrivée d’une crise (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur