Pour ne rien rater de l'actualité des placements épargne, inscrivez-vous à nos notifications.

FranceTransactions.com

Pension alimentaire versée à un enfant, pension étudiante : déduction fiscale 2024

Vous pouvez déduire de vos revenus imposables l’argent que vous versez à un enfant majeur pour son logement, les frais d’inscription de son école, sa nourriture, etc. Dans la limite des plafonds de déduction de revenus imposables en vigueur. Détails.

EURO+, 100% fonds euros, aucune contrainte, 4.10% en 2023

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée remarquable de + 4.10 % en 2023, sans avoir recours au moindre bonus de rendement. Ce fonds euros est accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, sans contrainte de versement sur les unités de compte, 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque sur 2024. Son objectif de rendement pour 2024 devrait s’approcher des 5 % (non garanti, net des frais de gestion, brut des prélèvements sociaux et fiscaux). Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023.

Les parents hébergeant ou versant une pension alimentaire à un enfant majeur peuvent bénéficier d’une déduction du montant versé de leurs revenus imposables (dans la limite de 6.674 € par enfant et par an au titre de l’année fiscale 2023, déclaration fiscale 2024). Le forfait hébergement, tout comme la pension alimentaire, sont soumises à conditions d’application. L’enfant en question doit impérativement être détaché du foyer fiscal des parents.

Pensions alimentaires déductibles, conditions

Les pensions étudiantes (loyers, frais de scolarité, factures électricité, nourriture, etc.) que vous versez à votre enfant étudiant ne sont pas déductibles de vos revenus imposables si votre enfant est rattaché à votre foyer fiscal. Il faut que votre enfant est détaché de votre foyer fiscal, et qu’il effectue donc sa propre déclaration de revenus. Dans ce cas seulement, vous pourrez alors déduire tout ou partie des pensions étudiantes versées, dans la limite du plafond réévalué chaque année par le fisc. Attention, en cas de détachement de votre enfant de votre foyer fiscal, vous perdez la ou les demi-part fiscales liées.

Détacher fiscalement son enfant ou pas ?

Dès sa majorité votre enfant peut effectuer sa propre déclaration fiscale. Dans ce cas, il ne sera donc plus rattaché à votre foyer fiscal. Mais attention, cette option n’est pas obligatoire, du moins jusqu’à ses 25 ans. C’est à vous de définir ce qui est le plus avantageux pour vous, soit le rattachement à votre foyer fiscal, soit la déduction des pensions versées. Dans ce dernier cas, les pensions versées sont des revenus à déclarés par votre enfant sur sa déclaration fiscale.

Apport d’une 1/2 part fiscale, contre déduction des pensions versées : Avec l’abaissement du quotient familial, il est dorénavant bien souvent plus avantageux que votre enfant étudiant ne soit plus rattaché à votre foyer fiscal. Mais tout dépend du montant des pensions que vous lui versez.

Les conditions pour déduire une pension : La déduction fiscale d’une pension pour un enfant majeur n’est possible que s’il est dans le besoin, c’est-à-dire s’il ne peut vivre normalement avec ses seules ressources. Ce qui est généralement le cas lorsqu’il est étudiant ou au chômage.

Vous pouvez alors tenir compte des sommes que vous avez réellement versées pour son loyer, son alimentation, ses vêtements, ses soins… Si votre enfant n’est pas rattaché à votre foyer fiscal pour l’impôt sur le revenu, la pension que vous lui versez peut être déductible. Il n’est pas nécessaire que vous l’hébergiez.

A la différence du rattachement, il n’y a pas lieu de distinguer selon que votre enfant est âgé de plus ou moins de 25 ans, étudiant ou non, invalide ou non. Toutefois, le montant de la pension déductible est limité et varie suivant la situation de famille de votre enfant.

De plus, vous devez pouvoir justifier à la demande de votre centre des finances publiques :

des versements effectifs de la pension

des justificatifs de dépenses pour les pensions versées en nature (logement, nourriture, ...)

de l’état de besoin de votre enfant (étudiant, chômage...)

Les pensions alimentaires déduites sont imposables au nom de votre enfant.

Forfait hébergement & pension alimentaire

Plafond des pensions déductibles : 6.674 € par enfant et par an. Cette limitation sera appliquée automatiquement par les services fiscaux. La pension alimentaire déduite est imposable au nom du bénéficiaire (excepté sous certaines conditions pour les enfants majeurs infirmes).

Plafonds 2024 des pensions alimentaires déductibles des revenus imposables

Pensions alimentaires versées à un enfant majeur en 2023

Plafonds de déduction des revenus 2023 imposables en 2024

Forfait hébergement, sans justificatif (enfant domicilié au domicile familial)

3.968 €

Pension alimentaire (notamment étudiante) versée (justificatifs nécessaires pour l'intégralité de la pension déduite)

6.674 €

Forfait hébergement, sans justificatif (enfant marié/pacsé ou chargé de famille sans ressources financières vivant encore au domicile familial)

7.936 €

Pension alimentaire versée à un enfant marié/pacsé ou chargé de famille avec justificatifs (ou si vous élevez seul(e) votre enfant)

13.348 €

Note: les plafonds de déduction des pensions versées ne sont pas cumulables. Les justificatifs de versements de pensions alimentaires sont demandées par les services fiscaux en cas de contrôle. Les virements bancaires effectués doivent porter la mention "Pension étudiante" afin de simplifier vos justifications auprès du Fisc. Vos relevés bancaires seront alors des éléments justificatifs.

Si votre enfant est majeur et célibataire :

Si vous subvenez seul aux besoins de votre enfant, célibataire, veuf ou divorcé non chargé de famille, vous pouvez bénéficier d’une déduction maximum de 6.674 € par enfant et par an.

Si vous subvenez seul aux besoins de votre enfant, célibataire, veuf ou divorcé mais chargé de famille, vous pouvez déduire le double, soit 13.348 €.

Cette limite est appliquée quel que soit le nombre de vos petits-enfants.

Cette pension alimentaire est considérée comme un revenu perçu par votre enfant. Il doit la déclarer sur sa déclaration de revenu, dans la rubrique pension alimentaires perçues, à hauteur du montant admis en déduction (limité à 6.674 € ou 13.348 €).

Plafond de déduction doublé

Précisions : si votre enfant est majeur et marié, pacsé et/ou chargé de famille ou que vous subvenez seul(e) à ses besoins, vous pouvez bénéficier d’une déduction également doublée et ce quel que soit le nombre de vos petits-enfants (maximum 13.348 €).

Forfait hébergement, 3.968 € ou 7.936 €

Si l’enfant majeur vit sous votre toit durant toute ou une partie de l’année et ne dispose pas de ressources suffisantes, vous pouvez déduire une somme forfaitaire par enfant (3.968 € pour 2024, 7.936 € lorsque l’enfant est marié ou pacsé) sans avoir à fournir de justificatifs. Lorsque l’hébergement de l’enfant ne porte que sur une fraction de l’année, cette somme doit être réduite au prorata du nombre de mois concernés, tout mois commencé devant être retenu. Même si elle est forfaitaire, la somme ainsi déduite doit être déclarée par le bénéficiaire.

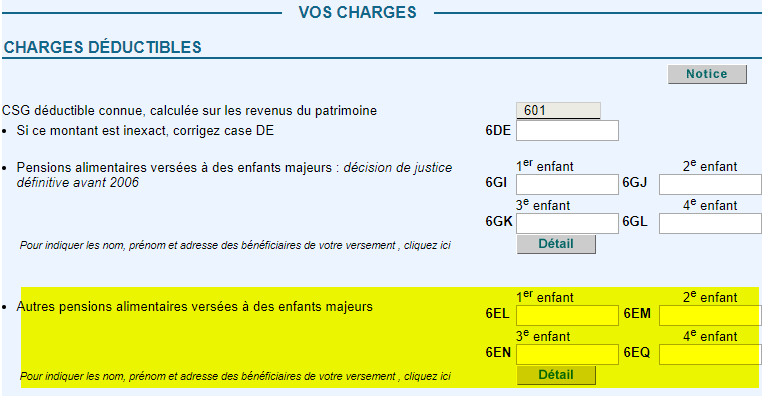

Pension versée : quelle case

Quelle case pour la pension alimentaire versée ? Dans quelle case indiquer le montant da la pension alimentaire versée à un enfant majeur ? Que votre enfant majeur soit étudiant ou pas, et quel que soit son âge (pas de limitation à 25 ans), le montant des pensions spontanées versées (ne dépendant pas d’une décision de justice) est à déclarer dans la case 6EL. (cases suivantes pour vos autres enfants majeurs.)

Quelle case pour la pension alimentaire reçue ? Quelle case doit utiliser votre enfant majeur pour sa déclaration de revenus ? Il doit déclarer le montant exact que vous avez déclaré de votre côté, dans la limite du plafond considéré. Si vous lui avez versé davantage que le plafond fiscal de la pension alimentaire, indiquez à votre enfant de ne déclarer que le montant du plafond. La case à utiliser par une enfant déclarant la pension alimentaire versée par ses parents est 1AO. Lorsque la décision émane de la justice pour un enfant majeur, il faudra reporter le montant perçu à la case 1CO.

Sélection de 3 Plans Épargne Retraite Individuels

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

PER CARAC (CARAC) Jusqu'à 500€ offerts pour 1.500€ versés.

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Bonjour,

Notre fille âgée de 20 ans, en étude supérieur dans un autre département, loge dans un appartement dont nous payons le loyer.

Elle est toujours rattacher à notre foyer fiscal.

Pour plus de simplicité, puis-je déduire simplement le forfait de 3968E ?

et si oui comment ?

En vous remerciant, Yann

Bonjour, vous ne pouvez pas. Tant que votre fille reste rattachée à votre foyer fiscal, vous ne pouvez rien déclarer comme pension, ni d’hébergement, ni alimentaire et annexes. Bien à vous.

Bonjour

Mon fils a eu 25 ans le 25/02/2024. Il est étudiant, vit chez moi et est détaché fiscalement. je vis en concubinage. Je touche une pension alimentaire de 150€ mensuelle.

Puis je déduire 3968euros d’entretien ? Par ailleurs, il est étudiant en faculté privée, puis ajouter le montant des frais de scolarité dans la limite des 6674€ déductibles,

Je vous remercie par avance

bonjour

sur la pension de 3968euros (habillement+nourriture) ; puis je rajouter 850 environ de frais d’assurance pour son véhicule (assurance que je paye) et/ou plein de carburant ?

j’ai aussi un garçon de 20 ans qui est décédé en 2018, on ne doit pas le rajouter ?

Bonjour, non, le forfait hébergement n’est pas cumulable avec la pension alimentaire (au sens large). En cas d’option pour la pension alimentaire, vous devez avoir tous les justificatifs à fournir aux services fiscaux en cas de demande de complément d’informations. Lors du décès d’un enfant, il faut effectuer la déclaration l’année suivante. Pour votre cas, c’était donc en 2019. Bien à vous.

Service public.fr semble en désaccord avec vous :

« Pour la déclaration 2024 des revenus perçus en 2023, vous pouvez déduire, sans présentation de justificatifs, la somme forfaitaire de 3 968 € par enfant au titre du logement et de la nourriture.

D’autres dépenses comme les frais de scolarité ou de santé peuvent être déduites pour leur montant réel et avec justificatifs, la déduction totale est limitée à 6674 € par enfant. »

C’est logique : si la pension sert à payer, logement et nourriture avec justificatif, on peut ajouter frais de scolarité, santé… à condition de ne pas franchir 6674 €

Le forfait de 3968 € ne peut pas faire baisser ce maximum de 6674 €.

En fait, je ne vois pas le désaccord avec ce que vous écrivez, ou en quoi un des mes précédents messages indiquent le contraire. J’ai du louper quelque chose. Le forfait hébergement (3968 €) est uniquement applicable lorsque l’enfant loge au domicile familial tout en ne faisant pas partie du foyer fiscal. Pas de justificatif dans ce cas, car ce serait bien trop difficile à calculer. La pension alimentaire, qui inclut alors bien plus que la nourriture (frais de scolarité, énergie, santé, etc.), doit être de son côté intégralement justifiée. Les deux ne sont pas cumulables. À propos de cette même pension alimentaire, la notice fiscale, page 221, indique : "Vous devez pouvoir fournir la preuve du versement effectif de la pension alimentaire et de l'état de besoin du bénéficiaire. Lorsqu'elle est acquittée en nature et fait alors l'objet d'une évaluation (logement, nourriture…), vous devez fournir les justificatifs propres à établir la réalité des dépenses.". Bien à vous.

Vous avez effectivement loupé quelque chose : citer le texte, s’il existe, qui indique que le forfait hébergement n’est pas cumulable avec la pension alimentaire.

Et de fait vous introduisez une rupture d’égalité devant l’impôt.

Le texte de Service public.fr que je cite rappelle que le total des déductions ne doit pas dépasser 6674 € et donne une liste (non exhaustive me semble-t-il) de dépenses qualifiées pour ces déductions : logement, nourriture, frais de scolarité, de santé.

Un contribuable peut déduire, avec justificatifs, chambre universitaire ou colocation en appartement, repas au restau U ou alimentation en supermarché, ainsi que frais d’inscription à la Fac, livres…

Mais si la situation est préférable, il pourra loger et nourrir son enfant. En ce cas, il déclare un forfait de 3968 €, sans justificatif, et il peut encore déduire - avec justificatifs - 2706 € (6674-3968) de frais de scolarité, de santé, de transport…

Le forfait hébergement, ne concerne, comme son nom l’indique, QUE le logement et la nourriture.

Selon votre interprétation, un contribuable qui héberge son enfant n’a pas le droit de financer sa scolarité, sa santé.

Selon mon interprétation, le forfait hébergement est une partie (mais pas le tout) de la pension alimentaire.

Et dans ce cas il y a une partie sans justificatifs et une partie avec justificatifs.

C’est ce que dit (me semble-t-il), la phrase : « D'autres dépenses comme les frais de scolarité ou de santé peuvent être déduites pour leur montant réel et avec justificatifs, la déduction totale est limitée à 6674 € par enfant. »

Les deux ne sont pas cumulables, dites-vous, et c’est votre réponse à deux interlocuteurs.

Cependant, voilà ce que j’ai trouvé sur un excellent site :

« Il peut s'agir par exemple d'une pension pour un enfant poursuivant des études ou qui est au chômage. Vous pouvez déduire, sans avoir à fournir de justificatif, vos dépenses de nourriture et d'hébergement pour un montant forfaitaire fixé à 3 968€ au titre de l'année 2023 par enfant (le double si votre enfant est marié ou pacsé).

Si vous avez hébergé votre enfant une partie de l'année seulement, cette somme est réduite au prorata du nombre de mois concernés, tout mois commencé étant retenu en entier. Dans le cas où le montant forfaitaire est insuffisant, vous pouvez également déduire les autres dépenses (frais de scolarité par exemple) pour leur montant réel et justifié. »

Bonjour, pas cumulable veut dire, que le contribuable ne peut pas considérer le forfait hébergement de 3968€ (sans justificatif) et y ajouter la pension alimentaire de 6674€ (avec justificatifs). Comme vous l’avez déjà précédemment indiqué le montant ne peut pas dépasser 6674€ (dans le cas le plus simple). Et encore une fois, ce forfait hébergement n’est proposé que si l’enfant est hébergé chez les parents (ou au prorata sur l’année). Si cela n’est pas le cas, location d’un logement étudiant, les frais de nourriture sont à justifier. Le notice fiscale 2024 (revenus 2023) page 221 indique : "Enfants majeurs célibataires La pension alimentaire est :

– déductible de vos revenus, dans la limite de 6674€ par enfant et par an ; – imposable au nom de votre enfant, à concurrence de 6674€. (...) Vous devez pouvoir fournir la preuve du versement effectif de la pension alimentaire et de l'état de besoin du bénéficiaire. Lorsqu'elle est acquittée en nature et fait alors l'objet d'une évaluation (logement, nourriture…), vous devez fournir les justificatifs propres à établir la réalité des dépenses. À NOTER Si l'enfant vit sous votre toit durant toute l'année et ne dispose pas de ressources suffisantes, vous pouvez déduire une somme forfaitaire de 3968€ par enfant (ou 3968€ × 2 lorsque l'enfant est marié ou pacsé). Lorsque l'hébergement de l'enfant ne porte que sur une fraction de l'année, cette somme forfaitaire doit être réduite au prorata du nombre de mois concernés, tout mois commencé

devant être retenu. ". Le site service-public.fr, tout comme economie.gouv.fr ou impots.gouv.fr ne sont pas opposables aux services fiscaux. La notice fiscale non plus du reste. Seul le CGI fait foi et il est évidemment imprécis sur de nombreux points. Bien à vous

Ma fille est étudiante avec son propre logement. Elle n’est pas rattaché à mon foyer fiscal, et je lui versé de l’argent tous les mois pour l’aider. Je lui ai donné de l’argent pour l’achat d’un véhicule pour faciliter ses déplacements (stages obligatoires et autres) pour ces études. Est ce que je peux les rajouter à sa pension alimentaire ?

Bonjour, oui, dans la limite de l’abattement, et en pouvant justifier tous les versements effectués en cas de demande de complément d’informations des services fiscaux. Bien à vous.

Je souhaite savoir si je peux bénéficier du forfait de 3968€ (charge d’hebergement d’un enfant majeur) et déduire une somme qui a été transmise par virement sous l’indication "frais" de 1000€ soit au total une charge de 4968€ ?

Si oui, le forfait hébergement est bien sans justificatif et la partie de 1000€ devra bien être justifier si contrôle de l’administration ?

Bonjour, les deux abattements ne sont pas cumulables. Soit vous bénéficier du forfait hébergement (sans justificatif), soit vous versez une pension alimentaire et vous pouvez déduire ce montant (les services fiscaux peuvent potentiellement vous demander des justificatifs), mais vous ne pouvez pas cumuler les deux. Bien à vous.

Je vous remercie pour votre retour et votre réponse.

Les justificatifs seront les ordres de virement. Si les ordres de virement sont estampillé ’frais’ est ce que cela convient ?

Et pour le bénéficiaire des versements dois il présenter chaque facture ?

Un grand merci pour votre retour.

J’essaie d’appeler le service national d’information du centre des impôts depuis plusieurs jours mails il n’y a personne au bout du fil avec mise en attente illimité...

Bonjour, oui, en fait, peu importe le libellé du virement (c’est juste plus facile à retrouver si le libellé est toujours le même pour le versement de la pension), il faut juste pouvoir le prouver sur le relevé bancaire aux services fiscaux. La somme des montants versés doit correspondre au montant déclaré. Le bénéficiaire n’a rien à prouver, il déclare la somme perçue, c’est tout. Les services fiscaux sont débordés car la date de fin de déclaration approche... Bien à vous.

Si chaque année je faisais le forfait hébergement et que l’année prochaine je souhaite déclarer une pension alimentaire donc jusqu’à 6674 euros.

Je n’aurais qu’à prouvé les virements ? Et le bénéficiaire ne devra jamais prouver l’utilisation de ces virements par des justificatifs dans le cadre d un contrôle fiscale ? (élève étudiant).

De ce que j’avais compris la pension alimentaire doit être prouvé du premier centime jusqu’au dernier.

Bonjour, pour une pension alimentaire, c’est la personne qui verse la pension qui sera "contrôlée". Et oui, cela ne concerne pas que les virements, puisque c’est l’intégralité de la pension alimentaire déclarée qui doit pouvoir être justifiée. Le fait que les années précédentes le forfait hébergement ait été utilisé ne change rien. L’on ne peut pas cumuler les deux la même année. L’enfant bénéficiaire de la pension alimentaire est non imposable sur les revenus, donc le fisc n’ira pas vérifier de son côté. Si les revenus déclarés de l’enfant sont conséquents, le versement d’une pension alimentaire peut évidemment être remis en cause, pour manque de nécessité. Ce sera alors une proposition de redressement pour le contribuable versant ladite pension alimentaire, qui n’est en fait qu’une recherche non justifiée de réduction d’impôt. Bien à vous.

Service pubic point fr répond à votre question : « Vous pouvez déduire les dépenses engagées pour sa scolarité, sa nourriture, sa santé ou son loyer. Le plafond de déduction est fixé à 6 674 € par enfant. Vous devez conserver tous les justificatifs des dépenses, ils peuvent vous être demandés par l’administration fiscale. »

Vous avez donc deux sortes de justificatif à produire, ceux qui indiquent que la pension a été effectivement versée (virement sortant de votre compte et entrant bien sur celui du pensionné), et ceux du pensionné qui indiquent comment il a utilisé cette pension. Il peut payer ses abonnements de transport mais en aucun cas acheter un véhicule.

Par ailleurs, plutôt qu’intituler vos virements "frais", ce qui ne veut rien dire, vous feriez mieux de suivre le conseil de l’article et les nommer « Pension étudiant ».

Bonjour , ma fille étudiante de 19 ans et qui est rattachée à notre foyer fiscal , a un logement dont le bail est à son nom . Mais nous lui versons tous les mois la différence entre son loyer et ce qu’elle touche en APL .nous payons également ses frais de transport , son forfait portable/internet , ses factures ( eau et électricité ) + nourriture. Peut on déduire le total de ses dépenses et si oui à quel endroit de la déclaration ; merci pour votre aide

Bonjour, non, vous ne pouvez rien déduire, puisque votre fille est rattachée à votre foyer fiscal. C’est assez logique, puisque toute pension alimentaire versée est à déclarer par le bénéficiaire. Cela reviendrait à ajouter aux revenus de votre foyer fiscal, la pension alimentaire que vous versez à votre fille. Pour pouvoir déclarer une pension alimentaire, il faudrait détacher fiscalement votre fille. Bien à vous.

Pour la 92e fois : NON !

Dès lors qu’il y a rattachement fiscal il n’y a a aucune déduction possible. Inutile d’égrener les dépenses, c’est la demi-part supplémentaire au quotient familial qui tient lieu de réduction.

La possibilité de déduction de pension alimentaire est destinée au départ pour les cas ou le rattachement fiscal n’est plus possible.

S’y ajoute le cas ou la déduction de pension est plus favorable que la demi-part supplémentaire.

Mais en aucun cas vous n’aurez le beurre et l’argent du beurre.

En fait vous voudriez que les autres contribuables financent les études de votre fille ?

Suggestion : il faudrait peut-être modifier le titre de l’article, remplacer "Pension alimentaire versée à un enfant" par " Pension alimentaire versée à un enfant détaché du foyer fiscal".

La précision a beau être faite plusieurs fois dans l’article, personne ne la lit, tous sont concentrés sur l’appât du gain.

Bonjour, la réponse est oui, si vous respectez les conditions : à savoir, vous êtes séparée et continuez à vivre seule (ie, pas de concubinage), votre enfant à charge vit sous votre toit et est rattaché à votre foyer fiscal. La situation s’apprécie au 31 décembre de l’année 2023.Bien à vous.

Bonjour

Je suis divorcée et vis seule. ma fille unique a eu 18 ans en janvier 2023 et était en garde alternée entre son père et moi. elle est maintenant étudiante dans le supérieur , vis dans un logement séparé et n’a pas de revenus si ce n’est ce que nous lui versons mensuellement chacun.

son père va la détacher de son foyer fiscal pour déclarer ce qu’il lui verse. je souhaite faire pareil. Plusieurs questions : combien aurais je de part fiscale et que faut il que je coche (case L ou pas case L) ? ma fille va t elle devoir cumulée les 2 montants de pensions dans sa déclaration (à savoir 6674€*2) et est ce que ce qu’elle ne va pas être imposée dessus ? je vous remercie

Cordialement

Bonjour, pour la case L, il faut respecter les conditions d’avoir élevé seule votre fille pendant au moins 5 ans. Si elle était en garde alternée, c’est que vous ne viviez pas seule avec votre fille... Donc la case L ne s’applique pas. Si vous optez pour le détachement fiscal, vous perdrez 0.75 part si vous avez bénéficié de la majoration pour garde alternée. Pour les pensions alimentaires, oui, votre fille devra déclarer le cumul des pensions perçues, et non elle ne sera pas imposable, le seuil se situera au-delà des 17.000 € pour être imposable sur le revenu, soit bien plus que 2 fois le plafond des pensions alimentaires. Bien à vous.

Bonjour,

Notre fille était etudiante et logeait chez nous jusque août 2023 puis elle etait doctorante (statut particulier car etudiant mais rémunéré…) et dans une autre ville ( et nous avons payé les premiers loyers).

Elle fera sa propre declaration pour 2023 en declarant ses revenus de doctorante mais puis je declarer une pension alimentaire ou de logement pour 2023 ( sur ma déclaration) ?

Bien sûr , elle intègrerait cette pension dans ses revenus mais que puis je déclarer ou pas ?

Merci d'avance de vos conseils

Bonjour,

Je me posais la question notre fille étudiante est rattachée à notre foyer fiscal mais nous lui versons tous les mois par virement de l’argent pour ses études. Peut-on déduire cette somme ? Si oui dans quel case ?

Bonjour,

Notre fils est étudiant dans une autre ville.

De janvier 2023 à juin 2023, nous avons directement réglé loyer et factures d électricité au propriétaire.

Depuis juin 2023, il est dans un autre appartement où il régle directement les factures. Nous lui versons une somme chaque mois sur son compte.

Comment et où devons nous declarer tout ça svp ? De juin à maintenant c est pension je pense mais les 6 premiers mois ?

Et lui ? Où declare t il également

Merci pour votre aide

Bonjour, tous les montants versés durant l’année peuvent se cumuler. Que vous ayez payé directement le loyer ou pas, cela ne change rien. Il faut juste être capable de montrer les traces des règlements en cas de demande d’informations de la part des services fiscaux. De son côté, votre enfant doit déclaré le montant total. Les cases à utiliser sont : 6EL pour vous pour le montant total de la pension (dans la limite du plafond applicable), et la case pour votre enfant est la 1AO pour le montant total de la pension perçue. Bien à vous.

Bonjour mon fils de 21 ans est en école de commerce en province et c est mon ex mari qui lui paye l école et lui verse directement la pension. Moi je lui verse une petite pension aussi. Mon fils était jusqu’à présent sur ma déclaration car 3 enfants. Mais mon ex mari veut le prendre sur sa déclaration car il estime qu il paye plus. A t il le droit ? Car moi du coup je perd 1 part entière....

Bonjour, il "suffit" de lui expliquer qu’il n’a aucun avantage financier à faire cela. Il ne pourra rien déduire en rattachant cet enfant à son foyer fiscal, alors qu’il peut déduire la pension alimentaire dans la situation actuelle. L’avantage fiscal apporté par une demi-part fiscale est plafonné. Qu’il regarde, il ne va rien économiser, sauf s’il verse moins du plafond de la pension alimentaire. La justice confirme le rattachement fiscal auprès du parent chez qui l’enfant revient par exemple pour les vacances, quand ce dernier vit dans un lieu tiers. Mais d’un autre côté, vous êtes sensée déclarer la pension alimentaire perçue par votre enfant si ce dernier est rattaché à votre foyer fiscal. Bien à vous.

Ma fille est en étude supérieur depuis septembre. Elle est majeur depuis juillet.

Elle était jusque là rattaché au foyer fiscal de sa mère. Elle va se déclarer seul pour 2023.

Depuis septembre, j'ai redirigé la pension alimentaire que je versais a sa mère directement vers elle. Je m'occupe aussi de régler le loyer, EDF, le tramway, vêtements, fournitures scolaires, Internet, assurance habitation… et surtout les 9000 euros d'école privée.

Que puis-je compter dans les 6 368 Euros… dans la liste des dépenses ci-dessus ? Dois-je indiquer 6 368 Euros dans la case 6EL au max, ou la sommes réel si je la dépasse ? Même question la concernant, doit-elle déclarer 6 368 Euros en case 1AO ou la somme réel ?

Concernant les APL, doit-on déclarer la pension tous les mois a la CAF ? Doit-on tout mettre, école privée également ?

Bonjour, vous pouvez mettre le montant que vous souhaitez, de touts façons, les services fiscaux appliqueront le plafond de prise en compte. Si vous déclarez en ligne, de mémoire, le formulaire remet même directement le montant au plafond de prise en compte de la pension alimentaire au lieu de votre saisie. Préparez bien les justificatifs, ils ne sont pas nécessaires lors de la déclaration, mais en cas de demande de compléments d’information, cela évite de repartir sur des calculs fastidieux. Afin d’éviter ce genre de demande, vous pouvez indiquer le détail, poste par poste, dans la case commentaires en fin de votre déclaration de revenus. Dans l’ordre de prise en compte, privilégiez le loyer, frais de vie quotidienne (nourriture, factures énergie, etc.), car les frais d’inscription dans une école privée peuvent être parfois retoqués (exemple : frais d’inscription dans une fac américaine peuvent être requalifiés...). Bien à vous.

Bonjour, je constate une erreur sur le montant maximal de la pension alimentaire versée à un étudiant non rattaché au foyer fiscal. Pour la déclaration de revenus 2023, le site des impôts fixe un montant de 6674€ et non de 6368€ comme vous l'écrivez dans votre dernier message.

Bonjour, dans le texte de l’article le montant était correct, mais pas dans le tableau de synthèse. C’est désormais corrigé. Merci pour votre vigilance. Le montant des plafonds sont bien respectivement de 3.968€ (forfait hébergement) et de 6.674€ (pension alimentaire). Ces deux plafonds ne sont pas cumulables. Bien à vous.

Bonjour,

Si je rattache fiscalement ma fille à notre foyer fiscal, puis déduire les frais de loyers et nourriture pour un montant de 3.968€ (forfait hébergement) ?

Merci pour votre réponse

Bonjour je suis séparé, mon fils a 19 ans et est rattaché a sa mère. Il fait des études sur 5ans, il a un studio. Je finance a moitié avec mon ex femme l école privée et le loyer de son studio a hauteur de 9000 euros annuel. Comment dois je faire pour déclarer la somme de 9000 euros. Merci par avance.

Bonjour, il suffit de déclarer la pension alimentaire versée (à choisir, optez pour la déclaration des loyers, davantage que les frais d’inscription à une école privée, qui peuvent être contestables selon les cas), vous retrouverez le détail des cases (et du plafond) dans cet article : pension alimentaire versée à un enfant ne faisant pas partie de mon foyer fiscal. Bien à vous

Bonjour, puis-je verser une pension alimentaire à ma fille déclarée célibataire avec un enfant, sachant qu’elle ne vivait pas sous mon toit de janvier à septembre 2023, puis sous mon toit de septembre à décembre 2023 ?

merci beaucoup pour vos réponses

Bonjour, oui, si votre fille ne fait pas partie de votre foyer fiscal, qu’elle est dans le besoin, ce qui est probablement le cas, et le plafond applicable sera au prorata du temps passé sur l’année (ie, dans la limite donc de 33% du plafond de l’abattement (4 mois sur 12)). Il faudra indiquer un commentaire dans la dernière page de votre déclaration (case prévue à cet effet pour indiquer vos calculs et votre explication), afin que l’agent en charge du traitement de votre déclaration de revenus comprenne rapidement la situation. Bien à vous

Bonjour,

Ma fille est étudiante à l’étranger. Elle est détachée fiscalement du foyer parental. Elle revient régulièrement en France. Elle perçoit une pension étudiante et fait un job étudiant l’été en France.

L’année dernière elle a était considérée comme "non résidente" et donc le montant de la pension alimentaire a été mis dans la case 1AL au lieu de 1AO comme habituellement et donc de ce fait elle était imposable, avec un prélèvement à la source. Après plusieurs messages, la rectification a été faite et elle a été remboursée.

Elle vient de recevoir sa feuille de déclaration ainsi que l’annexe 2041 qui indique qu’elle est toujours considérée comme "non résidente".

Est ce qu’elle doit vraiment être considérée comme "non résidente" ? Dans quelle case faut il mettre la pension alimentaire étudiante ?

je désire aider mon petit fils dans ses études à hauteur de 75 € par mois, puis je déduire ce montant sur ma déclaration d’impôt ?

Merci pour votre réponse,

Cordialement, Savane

Bonjour, non, les parents ont la charge d’aider financièrement leurs enfants, mais pas les grands-parents. Il n’existe donc pas de pension alimentaire intergénérationnelle. Les montants versées aux petits-enfants sont des dons d’argent, et à ce titre, doivent être déclarés, mais ne sont pas taxés (dans la limite de l’abattement annuel correspondant). Bien à vous.

Oui, si votre petit-fils est dans un état de besoin, c’est-à-dire démuni des ressources propres à lui assurer des moyens suffisants d’existence et que ses parents sont dans l’incapacité de lui verser une pension alimentaire.

Sinon, le meilleur moyen d’aider votre petit-fils est de payer vos impôts. Le budget de l’État comporte une partie destinée aux étudiants.

Bonjour, c’est plus simple que vous ne l’imaginez. Vous allez faire une seule déclaration de votre côté, et votre enfant majeur la sienne de son côté. Sa déclaration indiquera une date de début à sa majorité. Attention, les éventuels revenus perçus par votre enfant avant sa majorité, ir en janvier, (jobs, cryptos, etc.) seront alors à déclarer sur votre déclaration. Bien à vous.

Réductions d’impôts : vos enfants, rattachés à votre foyer fiscal, vous permettent, selon leurs niveaux d’études de bénéficier d’une réduction d’impôt pour les frais de scolarité engagés, de façon (...)

Votre enfant étudiant commence à percevoir ses premiers revenus. Avez-vous intérêt à continuer de le rattacher à votre foyer fiscal ? Ne vaut-il pas mieux qu’il effectue sa propre déclaration de (...)

Que vous soyez ou pas, rattaché(e) au foyer fiscal de vos parents, à partir de vos 20 ans, vous devez effectuer votre propre déclaration de revenus (même à 0€), et potentiellement, demander le (...)

Depuis le 20 janvier 2024 et jusqu’au 15 mai 2024 vous devez effectuer votre demande de bourse étudiante pour la rentrée 2024-2025. Plafonds de revenus, points à charge et montant de la bourse. (...)

Les CROUS mettent en paiement les bourses étudiantes avant le 5 de chaque mois. Les délais de traitement de l’opération pouvant varier d’une banque à l’autre, il faut compter entre 5 à 10 jours ouvrés (...)

Parent isolé, la vie n’est pas facile, un coup de pouce fiscal vous est réservé. Si vous élevez, ou avez élevé, seul.e votre enfant, deux cas de situation de vie vous permettent de bénéficier d’une (...)

Les tranches du barème de l’impôt 2025 portant sur les revenus perçus en 2024 seront revalorisées de l’inflation annuelle de 2024, publiée en fin d’année 2024. Voici nos (...)

")

")