Assurance-vie : le contexte actuel est favorable aux lancements de nouveaux fonds euros obligataires

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Vous pensiez que les fonds euros étaient finis ? C’était avant la hausse des taux d’intérêts ! Lancer un nouveau fonds euros en 2023 sera sans doute une opportunité à étudier, puisque toutes les planètes seront alignées.

Sommaire de l'article

Souvenez vous des titres de la presse financière : "La mort annoncée des fonds euros... Prendre des risques pour aller chercher du rendement." L’on connaît la suite. Et bien sans être morts, les fonds euros pourraient déjà renaître de leurs cendres. L’envolée des rendements obligataires va booster les rendements des fonds euros dans les années à venir, et certains assureurs pourraient même profiter du contexte actuel pour lancer de nouveaux fonds euros et se libérer ainsi du poids du passé. Une question d’opportunité.

Après le krach obligataire...

Le krach obligataire de ces dernières semaines était "terrible". Mais terrible pour qui ? Terrible pour le prix des obligations à taux fixe, logique, quand les taux d’intérêts montent. Mais évidemment, cet impact ne concerne que les investisseurs qui ne portent pas les obligations jusqu’à leurs échéances. Dans ce cas, le prix des obligations peut bien chuter, le rendement ne fléchit pas. Et justement, c’est bien là que l’alignement actuel est très favorable, ces taux de rendements des obligations d’Etat sont de plus en plus élevés.

Les fonds obligataires datés en vogue

Les fonds obligataires datés ont actuellement le vent en poupe, car le contexte obligataire est favorable. Pour les fonds euros, c’est la même opportunité qui se présente. Les deux produits financiers appliquent la même stratégie de portage des obligations jusqu’à leurs échéances. Vu de loin, un fonds euros n’est qu’un fonds obligataire daté, mais sans date d’expiration. Certes, une différence de taille est la garantie du capital dans le cas du fonds euros. Ce dernier ne doit donc pas opter pour des obligations mal notées, servant donc un rendement très élevé (high-yield). Un fonds euros doit s’atteler à souscrire principalement des obligations d’Etat, dont le rendement sera moindre, mais tout de même suffisamment attractif en ce moment pour battre toute la concurrence.

Fonds euros obligataires

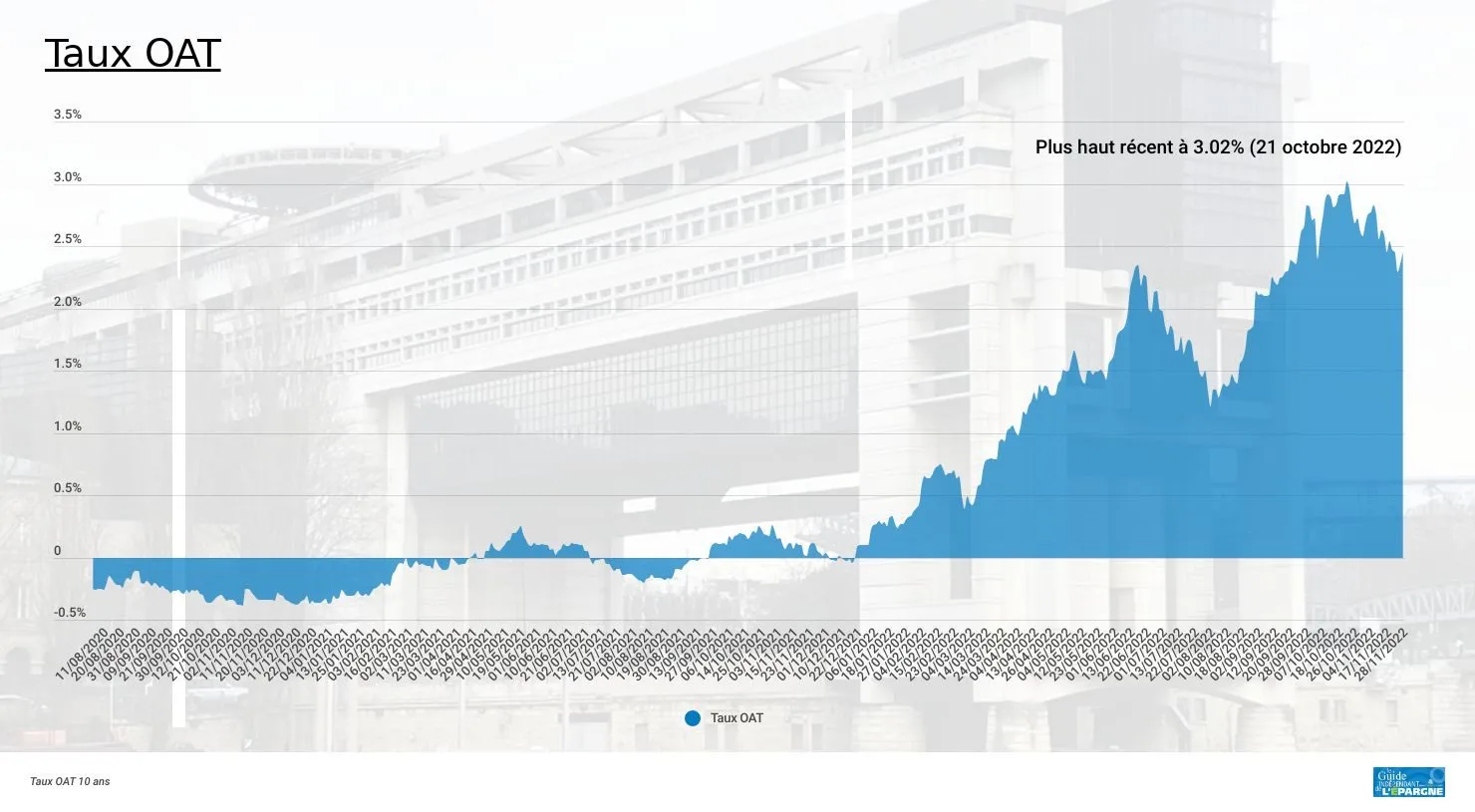

Les fonds en euros classiques portent leurs lignes obligataires jusqu’à leurs échéances. Ces obligations sont principalement celles émises par la France. Ces obligations d’Etat offre une garantie du capital, le défaut de remboursement de l’Etat Français étant considéré comme très peu probable. Les assureurs souscrivent ainsi pas moins 40% de la dette émise sous forme obligataire par la France, étant ainsi le premier acheteur de la dette du pays. Ainsi, c’est bien cette dette abyssale qui procure le rendement des fonds euros actuel. Or, justement, avec cette remontée des taux d’intérêts, le taux de la dette française, ces fameuses OAT sur 10 ans par exemple, affichent un taux supérieur à 2.5%. Avec la remontée des taux confirmée par la BCE, ce taux devrait dépasser facilement les 3% en 2023. Ce taux de rémunération, quasiment sans risque, pour un investisseur qui porte sa souscription jusqu’à maturité, soit 10 ans ,est attractif. Le meilleur des fonds euros ne servant pas un tel rendement.

Des nouveaux fonds euros en 2023 ?

Rien n’est encore décidé chez le jeune assureur CORUM LIFE. Son contrat d’assurance-vie éponyme ne propose aucun support garantissant le capital, typiquement un fonds euros, permettant de conserver les produits des unités de compte à hauts rendements issues notamment des fonds obligataires. Les épargnants souhaitant sécuriser leurs produits doivent alors procéder à des rachats partiels. Une solution serait de proposer un fonds euros CORUM LIFE. La décision d’une telle proposition devrait être prise prochainement d’après une source proche du dossier. Il convient effectivement d’attendre une nouvelle vague de hausse des rendements avant de potentiellement se lancer.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Assurance Vie 2026 : meilleurs fonds euros sans condition de versements sur des unités de compte (taux 2025)

Pour les épargnants ne souhaitant pas prendre de risques sur les unités de compte, ce comparatif et classement des (...)

Meilleurs fonds euros en fonction de la répartition en unités de compte

Quels sont les fonds euros servant les rendements les plus élevés, en fonction de la répartition du capital sur des (...)

Top 10 des meilleurs fonds en euros 2026 (taux 2025)

Sur la base des rendements publiés au titre de l’année 2025, voici le top 10 des meilleurs fonds en (...)

Où placer en 2023 ? Quels placements choisir en 2023 ?

L’année 2023 connaît des taux d’intérêts en forte hausse, avec une inflation toujours élevée. Quels placements choisir en (...)

Assurance-vie : Taux AFER 2022, attendu en hausse, dévoilé le 12 janvier 2023

Le taux du fonds euros AFER est attendu en hausse, donc sensiblement au-delà des 1.7%. Un taux de 2% serait (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur