COVID-19 / Assurance-vie : quels risques pour vos contrats ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Quels sont les impacts de la pandémie COVID-19 sur vos contrats d’assurance-vie ? Quels sont les risques ? Faut-il arbitrer certaines unités de compte ? Demander des rachats partiels ?

Sommaire de l'article

C’est la durée de la crise sanitaire qui va essentiellement déterminer l’ampleur des dégâts sur l’économie, et directement, ceux portant sur vos placements. Devant tant d’incertitudes, il est important de limiter ses prises de risques, la liste des placements refuges durant cette pandémie covid-19 peut être utile. Avec 6 semaines d’économie au ralenti, rien de bien grave encore. Le retour à la normale devrait être rapide. Mais les premiers enseignements de la sortie de crise sanitaire en Chine montre que la durée de recouvrement se compte plutôt en mois qu’en semaines...

Le scénario catastrophe : faillite de mon assureur ?

Situation peu probable, mais les craintes des épargnants sont là. Il convient d’y répondre. En cas de difficulté financière d’un assureur majeur du marché, il est illusoire de penser qu’un autre assureur pourra venir à son secours et le racheter. Les conditions de marché sont telles que l’effet domino est inéluctable. En cas de faillite d’un assureur majeur, soit l’Etat intervient et nationalise tout ou partie du secteur, via son pôle financier, ou dans le pire des cas, le fonds de garantie des assureurs est activé. Vos avoirs en assurance-vie sont couverts à hauteur de 70.000€ par assureur et par assuré, en théorie, car dans la pratique l’Etat sera tenu de mettre la main à la poche afin de pouvoir couvrir l’ensemble des avoirs concernés. Le fonds de garanti n’étant pas suffisamment doté. Cela concerne les assureurs, pour les mutuelles, un fonds de garantie existe également, mais l’essentiel repose sur leur propre couverture financière. En dehors de ce scénario catastrophe, que risquez-vous avec vos contrats ?

Les fonds euros, les rendements baissent, mais le risque reste faible

Les fonds en euros classiques sont investis à long terme en majorité sur des lignes obligataires, qu’elles portent jusqu’à leurs échéances. Hors crise financière majeure (et nous en sommes loin !), peu de risque. Votre capital ainsi que les produits déjà enregistrés sont garantis via l’effet cliquet des fonds euros. Seul le rendement 2020 des fonds euros peut encore sombrer davantage par rapport à celui de 2019, mais au final. Peu importe. Le but du jeu dans ces circonstances étant de ne pas perdre de capital.

Vos unités de compte boursières voient rouge

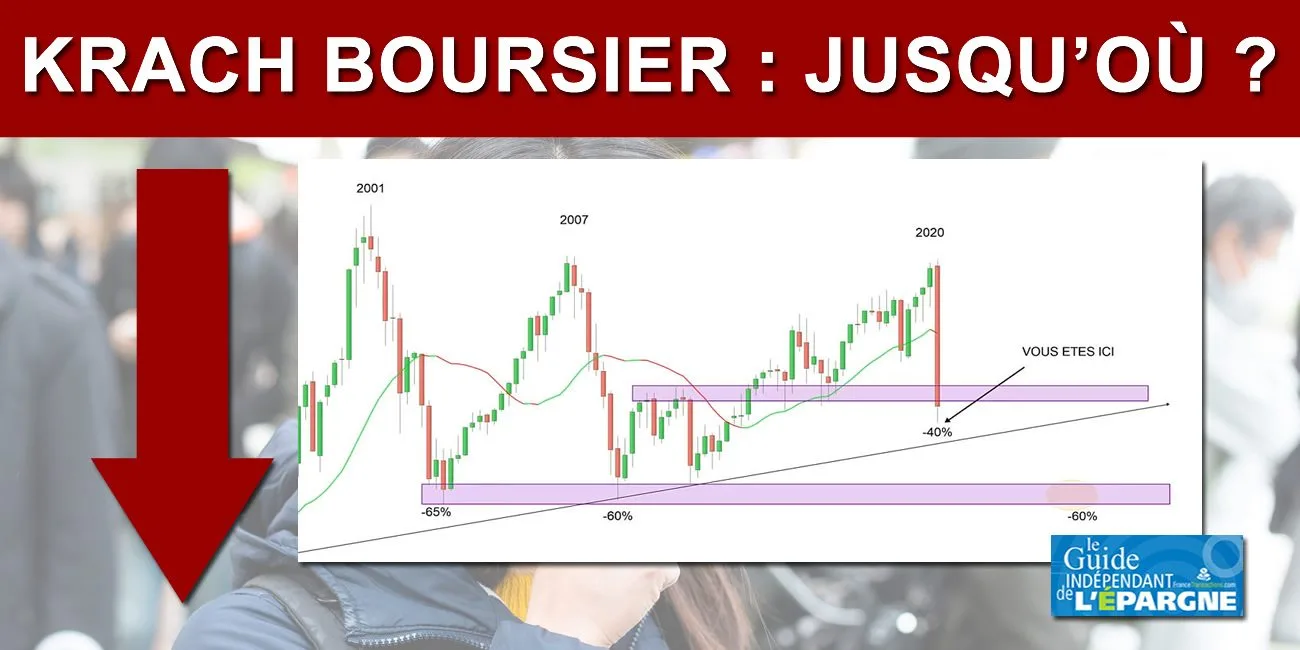

Comme d’habitude, les épargnants sont toujours les dindons de la farce. Les épargnants ont investis massivement en février 2020, à près de 40% de leurs versements, en unités de compte juste avant le krach boursier. Poussés par les assureurs à investir sur des placements risqués pour aller chercher du rendement. Encore un échec. Vos unités de compte sombrent ? Que faut-il faire ? C’est déjà trop tard pour arbitrer ! Vos conseillers vont ont sans doute recommandé de ne pas paniquer et de ne pas vendre durant les premières séances de baisse des marchés. Et maintenant c’est évidemment trop tard pour vendre. La meilleure option, une fois de plus, était évidemment d’activer vos options de gestion et notamment le stop-loss. Réaliser une perte de -15% est toujours préférable que de faire le dos rond et d’enregistrer plus de -40% de baisse. Pour rappel, la dernière crise financière a envoyé les cours boursiers à -60%, faisant se demander jusqu’où peut descendre la crise boursière actuelle. Il vous faudra au minimum 10 à 12 années afin de recouvrer d’une telle chute des marchés financiers.

Du côté des unités de compte proposées par H2O (filiale de Natixis), très prisées sur les contrats d’Assurance-Vie, les performances affichées ont tutoyé au plus fort de la purge les -80% depuis le 1er janvier 2020 ! Inutile pour autant de s’inquiéter selon le gestionnaire plus que de raison. Les mouvements de reprise du marché de la semaine passée ont montré que les portefeuilles étaient toujours bien en place. La faillite de ces fonds n’est pas donc à l’ordre du jour, même si évidemment, la situation est délicate. Pour qui du reste ne l’est-elle pas ?

Fonds structurés : des craintes de faillite ?

Certains fonds à formule, fonds structurés selon leur dénomination marketing, affichent des performances négatives impressionnantes, allant jusqu’à -40%. Si le capital est garanti à l’échéance, tout ou partie, selon les fonds, et que vous n’avez pas besoin de vos fonds, peu importe, vous pouvez laisser courir vos positions. La seule crainte est celle de la faillite de ces fonds. Là encore, pour le moment, aucun risque, il faudrait que la situation sur les marchés financiers se détériorent bien plus largement. Il faut se rappeler que les marchés financiers n’ont toujours pas atteint les points bas de 2008, donc pas d’inquiétude pour le moment.

Supports immobiliers (SCPI, SCI, OPCI) : les craintes s’accumulent

Pas de panique pour vos SCPI ! Vous avez investi via l’assurance-vie et vous aviez raison ! Votre prise risque sur la pierre-papier est ainsi limitée. Avec le potentiel retournement du marché de l’immobilier, vous ne risquez de vous retrouver avec des parts de SCPI non liquides, impossible à revendre, comme les investisseurs de parts en direct. Vous avez le temps encore pour demander vos arbitrages. Le marché des SCPI devrait vivre son premier accroc depuis de nombreuses années. Pour l’instant, les gestionnaires se veulent rassurant. Une perte d’une partie des loyers est certaine, mais cela ne devrait pas remettre en cause la majeure partie des rendements. Ainsi, il faut escompter une baisse du rendement des SCPI de l’ordre de 100 à 200 points de base (1 à 2%). Le pire pour les épargnants n’étant pas la baisse du rendement, mais la chute du prix des parts, synonyme de la baisse des prix de l’immobilier. A ce stade, les épargnants devront alors arbitrer afin de ne pas subir de perte en capital. Il est toutefois à noter que nombre de gestionnaires de SCPI conservaient une petite avance sur le prix de leur part, dans l’optique d’amortir un potentiel décrochage du marché. Gérer c’est aussi anticiper. C’est bien connu.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

COVID-19 / Assurance-vie : quels risques pour vos contrats ?

COVID-19 / Assurance-vie : quels risques pour vos contrats ?

COVID-19 / Assurance-vie : quels risques pour vos contrats ?

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Meilleure Assurance Vie 2026

Meilleure Assurance Vie 2026 : comparatif et classement des taux 2025, performances 2025 avec (...)

Assurance-vie : Les meilleurs contrats d’assurance-vie sont en ligne !

Si les contrats les plus moribonds sont proposés par les banques traditionnelles, les plus performants sont en ligne (...)

Assurance-vie : meilleures opportunités en Août 2026

Août 2026 : meilleures offres promotionnelles en assurance-vie. En matière d’assurance-vie, quitte à placer son (...)

Assurance-vie / SCPI : liste des contrats pour investir en SCPI

Sélection de contrats d’assurance-vie référencés sur le guide épargne pour investir dans les SCPI. Fiche détaillée de (...)

Bourse/CAC40 : si la baisse actuelle doit être aussi forte que celle de 2008, une baisse de -25% de baisse reste encore à venir

Bien difficile d’entrevoir une réelle fin de la baisse pour les places boursières. Les mesures de confinement auront (...)

Immobilier d’entreprise : chute historique de -37% de la demande locative au 1er trimestre 2020

Alors que le confinement en France n’a débuté que le 16 mars, la demande locative en immobilier d’entreprise a flanché (...)

Assurance perte d’exploitation pour les restaurateurs : de plus en plus d’assureurs versent des dédommagements

L’assurance perte d’exploitation n’est pas applicable dans le cadre de la fermeture administrative COVID imposée aux (...)

Placements / Fonds : vague record de retraits, les craintes d’un effondrement

Cela ressemble à un sauve qui peut ! Les fonds européens ont subi, durant tout le mois de mars, un fort mouvement de (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur