Fin des fonds euros classiques : pour Generali France, la solution passe par les fonds eurocroissance

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Chose promise, chose due. C’était le deal de la loi PACTE entre les assureurs et le gouvernement. Pousser les épargnants à investir sur les fonds eurocroissance afin de décupler les encours. Nul besoin donc de déployer de grands plans marketing. Il suffit de confirmer la fin des fonds euros traditionnels, et de placer quelques restrictions supplémentaires pour les épargnants qui s’acharnent à vouloir placer leur argent sur ces fonds euros moribonds. Generali entend bien créer un précédent sur le marché en plaçant un minimum de 60% sur une unités de compte à chaque versement, dès 2020, en espérant que la concurrence en fasse de même. Sauf que...

Sommaire de l'article

Une interview de Jean-Laurent Granier, PDG de Generali France, un des premiers assureurs en France, dans le quotidien les Echos, semble émouvoir la presse financière. Les fonds en euros traditionnels seraient en passe de mourir. Mais quelle surprise ! La solution ? Les fonds eurocroissance bien-sûr ! Comme par hasard, sachant que les assureurs se sont engagés à décupler les encours sur les fonds eurocroissance en seulement deux années. Cela tombe bien. Quelle chance ! Inutile de remettre sur le tapis le siphonnage des fonds euros par les fonds eurocroissance......

La fin des fonds euros traditionnels ? Vous plaisantez ou quoi ? Cela fait déjà plusieurs années qu’ils sont morts !

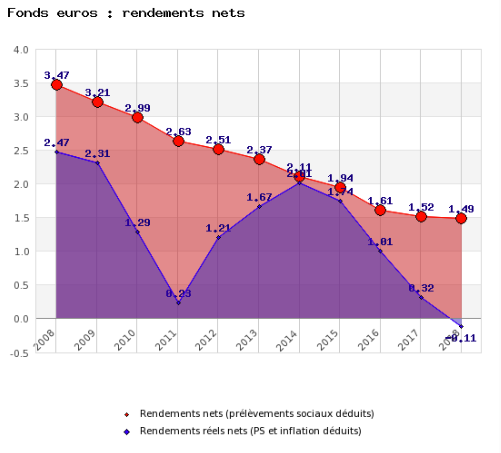

Il faudrait que les épargnants comprennent que les fonds en euros traditionnels, principalement à base de lignes obligataires sur les emprunts d’Etat, c’est bel et bien fini. En 2018, le rendement moyen des fonds euros du marché, inflation déduite, était négatif à -0.11%. En clair, les épargnants ont perdu de l’argent en plaçant sur des fonds euros moribonds. Les fonds euros traditionnels sont devenus de vraies machines à perdre de l’argent. Seuls les épargnants se détournant de la gestion de leur capital ne s’en aperçoivent pas. Et oui, ces derniers sont malheureusement les plus nombreux.

La politique de taux négatif de la BCE, sauf nouvelle crise financière de la dette dans les mois à venir, est partie pour durer. Les assureurs n’ayant pas imaginé que cette situation puisse être la réalité un jour, comme tout le monde du reste, le modèle du fonds euros obligataires traditionnels ne peut plus être rentable.

Ainsi confirme Jean-Laurent Granier, PDG de Generali France, dans les colonnes des Echos : « On est entré en terrain inconnu et on se prépare à ce que cela dure. Nous croyons plus que jamais à l’assurance-vie mais compte tenu de cette situation sans précédent, il faut revisiter le modèle d’épargne. Le modèle de la sécurité absolue, de la liquidité permanente, de la garantie totale et à tout instant du capital, qui est finalement une réplication du modèle du Livret A, est à bout de souffle. Le monde du fonds euros roi est terminé ! »

Les fonds euros alternatifs existent depuis plusieurs années

Fonds euros immobiliers, fonds euros dynamiques, fonds euros à prise de risques, ou autres, les alternatives aux fonds euros traditionnels existent. Les épargnants ne découvrent pas cette année que les fonds euros traditionnels sont morts. Demandez donc aux épargnants équipés de ces contrats bancaires, dont le taux de rendement des fonds euros ne dépassent pas l’inflation depuis plusieurs années, truffés de frais sur versement...

Hugues Aubry, membre du comité exécutif Generali France, en charge du marché de l’épargne et de la gestion de patrimoine ne perd pas le nord. Les fonds eurocroissance, c’est l’avenir : « Une stratégie patrimoniale, cela se construit avec du conseil et non un produit miracle. Pour tous les flux nouveaux, il faut installer un modèle qui permette de jouer à fond toute la diversification possible des supports éligibles à l’assurance-vie. De ce point de vue, nous donnerons toute sa place à l’eurocroissance »,

Ainsi selon Generali France, les épargnants auraient ainsi tout intérêt à se diriger vers l’eurocroissance, un produit à mi-chemin entre les fonds euros et les unités de compte. L’eurocroissance permet ainsi de donner une garantie seulement à un certain horizon et de ne protéger le capital que sur 80 ou 90 %. Juste un détail, le rendement du fonds eurocroissance n’est connu qu’à son terme... Un placement tunnel qui n’a rien à voir avec un fonds euros.

Fonds en euros : des rendements misérables en 2019 chez Generali ?

« Nous ne voulons pas donner l’illusion qu’il serait encore possible de servir un rendement à 1,50 % pour un contrat en fonds euros alors que le taux sans risque est négatif », insiste Jean-Laurent Granier. Un raccourci qui ne manquera pas de faire tousser les épargnants détenteurs de lignes obligataires, mais cela a l’avantage de marquer les esprits.

Conditions de versement sur les fonds euros : 60% en unités de compte et retour des frais sur versements sur les fonds euros

Generali va procéder à la fermeture de deux fonds euros, France 2 et Euro Innovalia, qui étaient du reste, moribonds. Mais l’assureur compte forcer les épargnants à cesser de placer sur les fonds euros survivants. « Pour tirer pleinement les conséquences de ce contexte de taux, il faut être majoritairement en unités de compte sur la collecte et minoritairement en fonds euros », affirme Hugues Aubry. Sur les nouveaux flux, l’assureur veut ainsi mettre une contrainte de 60% d’investissements en unités de compte. Il réfléchit aussi à rétablir en 2020 des frais d’entrée sur les fonds euros.

Des pratiques totalement inacceptables. Les épargnants devraient donc scruter de près les propositions faites par les PER Plan Épargne Retraite et pourquoi pas transférer leurs contrats d’assurance-vie vers ces nouveaux produits. Des passerelles seront possibles. D’un autre côté, les épargnants, friands d’assurance-vie, pour des raisons fiscales, de succession, peuvent dont s’apprêter à comparer les offres de contrats d’assurance-vie. Tous les assureurs ne devraient pas suivre cette initiative, la vérité est ailleurs.

Sur le même sujet

Loi PACTE : réforme de l’assurance-vie, multiplier par 10 les avoirs en eurocroissance en 2 ans, bon courage !

Comment rendre les fonds eurocroissance attractifs ? Le gouvernement ne donne pas la réponse, mais demande aux (...)

Assurance-Vie/Fonds euros : le siphonnage des plus-values latentes par les fonds eurocroissance va perdurer 3 années de plus

La loi PACTE prévoit de faire la part belle aux fonds eurocroissance, souhait du gouvernement, bien plus que celui (...)

Loi PACTE : promotion de l’eurocroissance, l’AFER jubile

Dans un communiqué, l’AFER, une association d’épargnants majeure en France, favorable à l’eurocroissance, salue le (...)

Loi PACTE / Assurance-Vie : modernisation du fonds Eurocroissance, mais encore ?

Le fonds Eurocroissance, lancé seulement fin 2013, sous le précédent gouvernement, a-t-il déjà besoin d’être modernisé ? (...)

Plans d’Epargne Retraite (PER) : Lancement du premier PER Individuel GENERALI dès le 1er octobre 2019

C’est parti pour les PER ! Après Axa, au tour donc de Generali d’annoncer officiellement le lancement de ses Plan (...)

Disparition des fonds euros ? Une bonne nouvelle pour les épargnants !

Quelques assureurs annoncent clairement la couleur, le rendement de leurs fonds euros en 2019 va sérieusement (...)

Assurance-vie : quelle garantie pour votre capital en cas de faillite de votre assureur vie ? de votre courtier ? de votre mutuelle ?

A chaque forte baisse des marchés financiers, les mêmes craintes refont surface. Faillite de courtier en (...)

Assurance-vie : l’effondrement des rendements 2019 des fonds euros serait sain pour la Banque de France

Le gouverneur de la Banque de France a appelé vendredi le secteur français de l’assurance vie à répercuter la baisse (...)

Assurance-Vie : comment battre le rendement des fonds euros classiques ?

Les rendements des fonds euros traditionnels vont s’effondrer et aucun miracle n’est à attendre. Alors comment placer (...)

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€Simulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur