Marché immobilier : doublement des faillites d’agences, chute des transactions, prix en baisse, la crise se précise

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

La FNAIM confirme les symptômes de crise immobilière naissante : entre les faillites des agences immobilières, la chute du volume de transactions, et les premières baisses de prix, la crise se concrétise, doucement, mais surement.

Sommaire de l'article

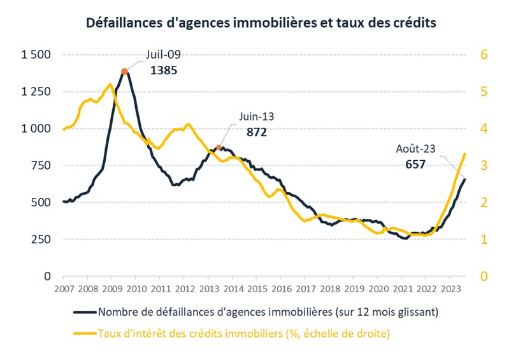

Doublement des défaillances d’agences immobilières

Les importantes difficultés du marché de la transaction se répercutent sur la santé des acteurs économiques que sont les agences immobilières. En effet, une baisse moyenne de 20% du nombre de ventes et de 4% des prix en 2023 pourrait entraîner une baisse de chiffre d’affaires en transaction d’environ 24% (sans compter un éventuel impact du contexte concurrentiel entre négociateurs). Le nombre de défaillances dans le secteur a ainsi doublé en un an, à 657 défaillances sur les 12 derniers mois à fin août 2023. En comparant leurs évolutions historiques, on constate que les défaillances d’agences immobilières sont très corrélées à l’évolution des taux d’intérêt. Avec le risque d’une poursuite de l’augmentation des taux, le seuil des 1000 défaillances sur 12 mois devrait donc être franchi au cours de l’année 2024.

Poursuite de la baisse des ventes.

Les ventes de logement poursuivent leur ralentissement entamé depuis septembre 2021 : à fin juin 2023, 1 002 000 ventes avaient été réalisées sur 12 mois (-14% sur un an). Sur les 6 premiers mois de 2023, les ventes baissent même de 21% par rapport à la même période en 2022. La baisse des ventes sur l’ensemble de l’année 2023 devrait être proche de 20%, ce qui correspondrait à environ 900 000 ventes. Le nombre de transactions redescendrait donc en-dessous des niveaux « pré-covid », et reviendrait 6 ans en arrière. Surtout, il s’agirait de la plus forte baisse des ventes sur un an jamais observée depuis plus de 50 ans. Une déflagration, un choc majeur pour le marché immobilier. La baisse des ventes se fait un peu plus ressentir dans l’Ouest (où les prix et les ventes avaient le plus augmenté) et le Nord du pays.

Des prix en légère baisse

Après avoir fortement augmenté avant et après le covid (sauf à Paris), l’évolution des prix s’est retournée et les valeurs s’inscrivent en baisse depuis février 2023. La forte hausse des taux des crédits immobiliers depuis début 2022 (voir ci-dessous) rend nécessaire cette baisse des prix (en pente douce à ce stade) pour ne pas trop obérer la capacité d’achat des acheteurs. On observe un net fléchissement de la demande. S’ils restent en hausse sur un an à l’échelle nationale (+1,1%), les prix sont en revanche en baisse de 2% sur les 6 derniers mois. Cette baisse concerne toutes les zones, à l’exception des stations balnéaires qui résistent encore (+0,9% sur 6 mois). Paris (-3% sur 6 mois) et sa périphérie (-2,7%) sont les plus touchées. D’autres grandes villes connaissent des baisses de prix significatives : Lyon (-4,2% sur 6 mois), Nantes (-4,1%), Rennes (-3,1%), tandis que les prix sont quasi stables à Toulouse (en baisse de... 0,07%)

Des taux des crédits toujours en hausse

Autre signe d’essoufflement des volumes, la production de crédits est en baisse sensible depuis le mois de juin 2022. En août 2023, la production de crédit est au plus bas depuis 2014. Les taux des crédits immobiliers continuent d’augmenter malgré la tendance à la stabilisation du taux des emprunts d’Etats. A fin août 2023, les taux des crédits immobiliers ont grimpé à 3,32 % d’après les chiffres de la Banque de France (et 3,63% pour les crédits hors renégociation).

Nouvelle hausse des 3 taux directeurs de la BCE de 25 points, le taux de dépôt porté à 4%, un record historique

D’après l’Observatoire Crédit Logement/CSA, ils seraient même passés de 1,1% en février 2022 à 3,80 % en août 2023, soit 2,7 points d’augmentation (ce qui a un impact sur la capacité d’achat similaire à celui d’une hausse d’environ 22 % des prix). Ils devraient avoisiner les 4% au 4ème trimestre 2023.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 3,85 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 4,05 % | 3,45 % |

| 15 ans | 4,60 % | 3,95 % | 3,40 % |

| 20 ans | 5,07 % | 4,07 % | 3,42 % |

| 25 ans | 5,05 % | 4,30 % | 3,60 % |

| (*) Mise à jour effectuée le 01/07/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Marché immobilier : doublement des faillites d’agences, chute des transactions, prix en baisse, la crise se précise

Marché immobilier : doublement des faillites d’agences, chute des transactions, prix en baisse, la crise se précise

Il y a certes certains négociateurs et surtout des mandataires qui sont tombés dans l’immobilier comme une mouche dans la soupe en ayant soit disant suivi un cursus de formation d’une semaine pensant dès lors tout connaître sur le métier.

En effet ces personnes doivent impérativement se professionnaliser.

Critiquer et vouloir réglementer les honoraires des professionnels est une mauvaise idée.

Demandez vous au notaire lorsque vous achetez un bien immobilier de baisser ses honoraires ?

De plus, savez vous que près de 80% des frais dits de notaire sont des taxes qui partent au département et à la commune ?

Avez-vous fait la corrélation avec les finances publiques territoriales ?

Un professionnel de l’immobilier est un chef d’entreprise.

Il verse tout d’abord 20% de des honoraires à l’État sous forme de TVA.

Lorsqu’il se déplace, il a des frais de carburant.

Il se forme et doit former son personnel.

Il règle des charges sociales.

Il a ses frais fixes, lesquels sont bien plus importants pour des agences de réseau ayant pignon sur rue que pour un mandataire travaillant de chez lui, des loyers pour son local...

Le problème de la profession immobilière est identique aux situations que l’on relève dans d’autres secteurs d’activités = l’Uberisation du métier.

Est-il normal qu’un agent mandataire puisse agir sans carte professionnelle alors qu’un agent immobilier est obligé de renouveler la sienne tous les 3 ans ?

Est-il normal que des agents mandataires n’aient pas les mêmes contraintes réglementaires que les agents immobiliers ?

Faîtes vous confiance à un intermédiaire qui n’a pas de locaux professionnels pour vous recevoir en cas de problème ?

La profession a besoin d’être renforcée au niveau de sa réglementation non pas sur les honoraires mais sur le professionnalisme et sur les obligations de garanties à apporter aux clients vendeurs comme acquéreurs.

Marché immobilier : doublement des faillites d’agences, chute des transactions, prix en baisse, la crise se précise

Marché immobilier : doublement des faillites d’agences, chute des transactions, prix en baisse, la crise se précise

Marché immobilier : doublement des faillites d’agences, chute des transactions, prix en baisse, la crise se précise

Marché immobilier : doublement des faillites d’agences, chute des transactions, prix en baisse, la crise se précise

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Nouvelle hausse des 3 taux directeurs de la BCE de 25 points, le taux de dépôt porté à 4%, un record historique

Nouveau record historique pour le taux directeur de la BCE à 4%, après cette dernière hausse de 25 points de base (...)

Crise immobilière : la déroute des OPCI se confirme, les SCI inquiètent

Avis de tempête pour les OPCI : les performances annuelles arrêtées au 30 juin 2023 sont une nouvelle fois négatives (...)

Crise immobilière : le nombre de permis de construire chute de 18 % sur 12 mois

Comme attendu, l’entrée en vigueur d’une réglementation environnementale plus stricte sur la construction neuve (...)

SCPI : Quelle évolution pour le marché de l’immobilier ? Webinaire gratuit ALTAPROFITS à 18 heures ce jour !

Le marché des SCPI est-il vraiment dans la tourmente ? Toutes les SCPI sont-elles concernées ? Les experts (...)

Crise immobilière, faillites : les défaillances d’entreprises françaises à un niveau record depuis 30 ans au 4e trimestre 2023

Crise immobilière, remboursement des PGE, rappel des URSSAF, consommation en berne... Altarès confirme un mur de (...)

Immobilier neuf, achat en VEFA : comment se prémunir contre la faillite du promoteur immobilier ?

L’achat d’un logement en VEFA (Vente en l’État Futur d’Achèvement) comporte des risques, dont celui de la faillite du (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur