Marché de l’immobilier en France : hausse des taux des crédits jusqu’à +0.45% en un seul mois, le blocage se précise, la chute des prix attendue avant la fin d’année ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Les hausses de taux se poursuivent en avril, avec un risque de blocage du marché lié aux taux d’usure et au taux d’endettement. De nombreux emprunteurs exclus du marché, les prix attendus en baisse dans les mois à venir.

Sommaire de l'article

Le nombre de transactions immobilières en baisse de 17%

Les ventes sont en repli de 17% au premier trimestre 2022 par rapport à la même période l’an dernier, selon les chiffres d’Orpi. Le marché immobilier commence à freiner. La hausse des taux des crédits immobiliers s’accélère.

Hausse des taux des crédits immobiliers

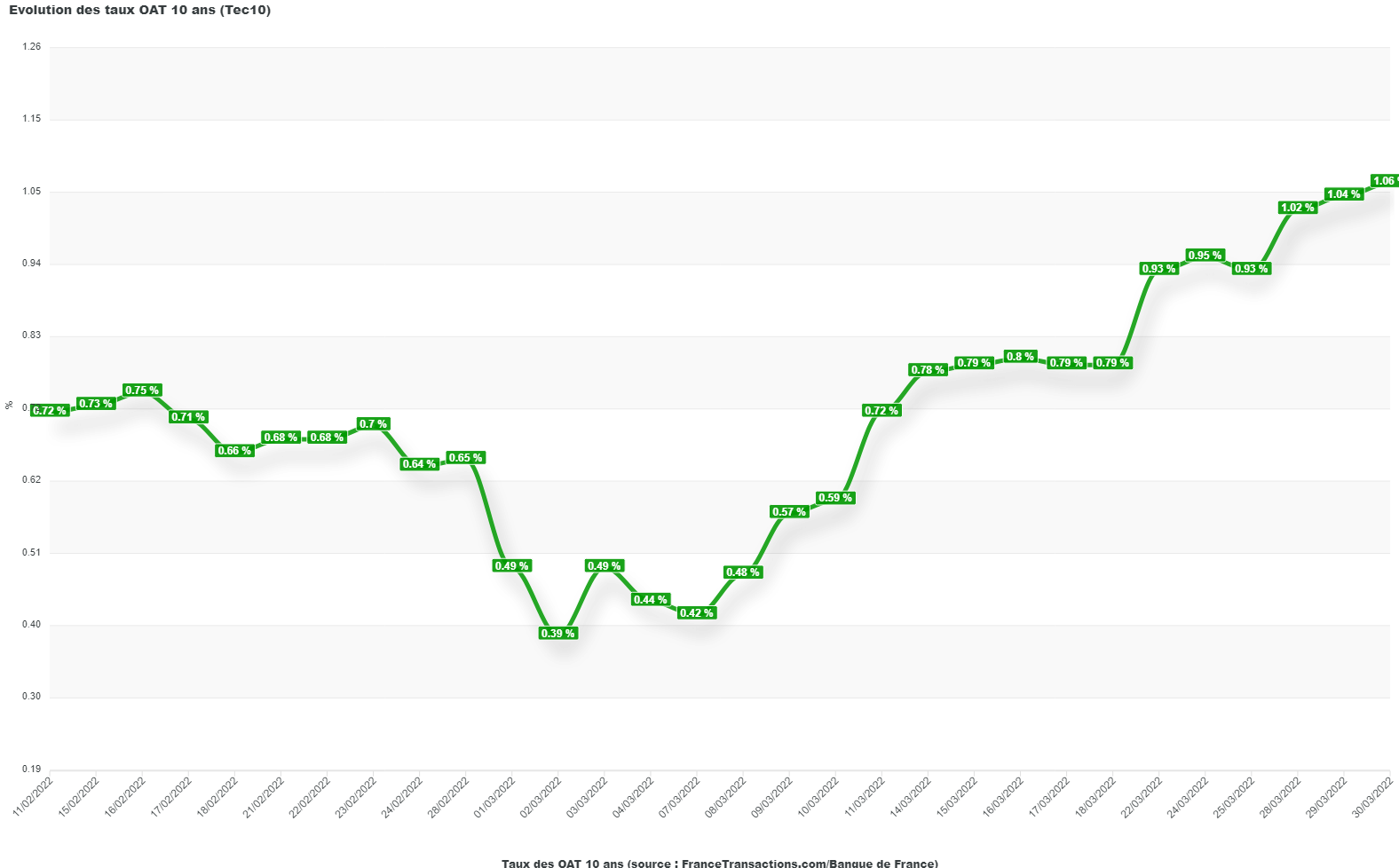

En avril, dans le sillage du taux d’emprunt d’Etat à 10 ans repassé au-delà de 1 %, tous les barèmes de banques reçus font état d’une hausse des taux de crédit, de 0,10 point mais jusqu’à 0,45 point pour l’une d’entre elles…

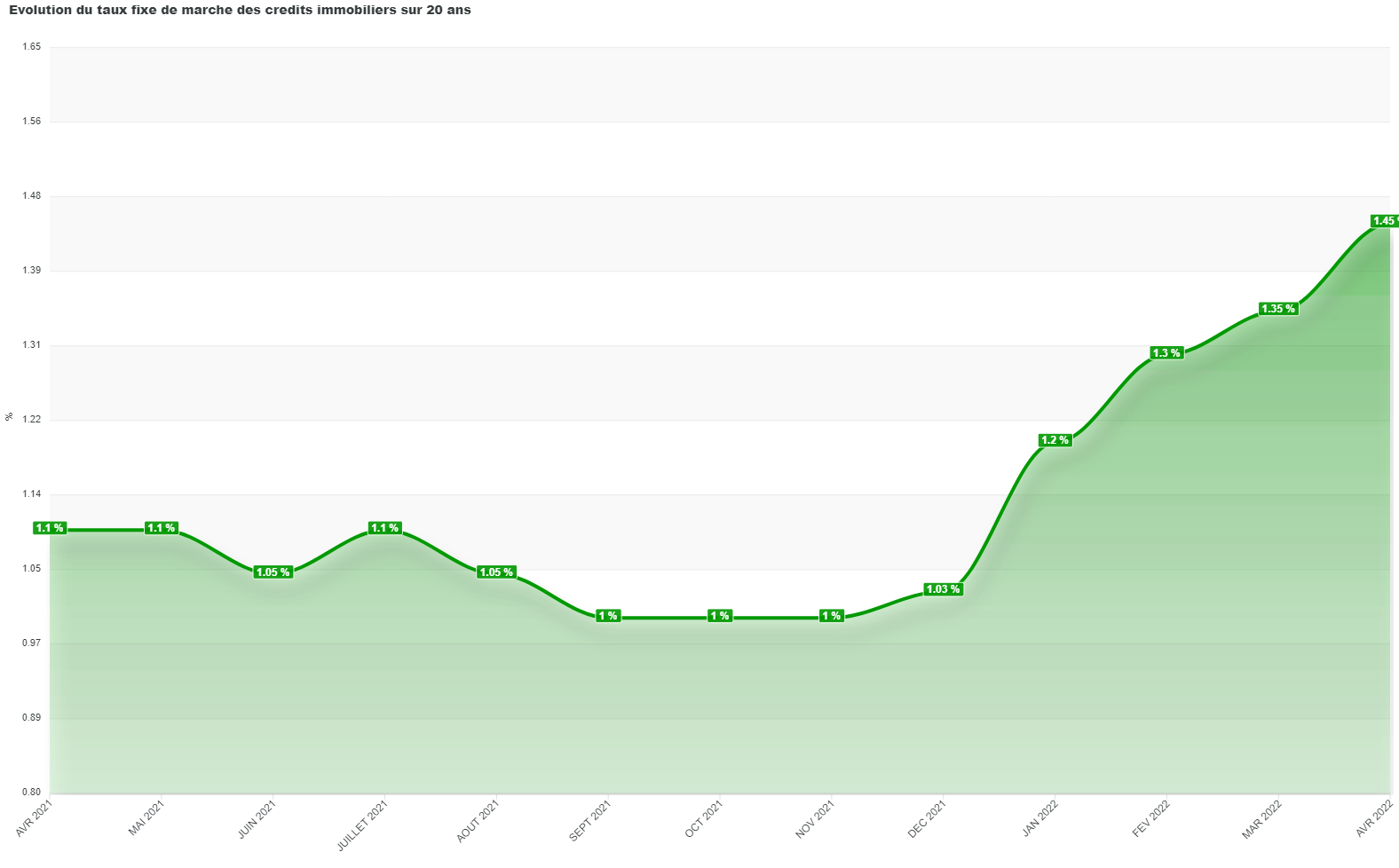

Depuis le début de l’année, toutes les banques ont désormais augmenté leurs taux, de 0,30 point en moyenne, alors même que les taux d’usure, taux plafonds au-delà desquels elles n’ont pas le droit de prêter, n’ont pas évolué, notamment sur les durées de 20 ans et plus, entrainant l’exclusion de plus en plus d’acquéreurs potentiels. Le taux d’endettement devient également un frein majeur, sous l’effet de la hausse inéluctable des mensualités due à cette remontée. Vousfinancer anticipe ainsi un trimestre compliqué pour ceux qui ont un projet immobilier, à une période de l’année où le marché immobilier est traditionnellement le plus dynamique…

Des hausses de taux pour l’ensemble des barèmes bancaires reçus : de 0,10 à 0,45 %...

En avril, comme pressenti, le mouvement de remontée des taux s’est poursuivi. Déjà en mars, certaines banques avaient envoyé plusieurs barèmes de taux dans le mois, sous l’effet de la remontée brutale du taux d’emprunt d’Etat à 10 ans, passé de 0 % fin décembre 2021 à plus de 1 % début avril soit un retour à son niveau d’avril 2017. La plupart des banques, nationales ou régionales ont remonté leurs taux en avril 0,05 point à 0,45 point pour l’une d’entre elles qui avait déjà augmenté ses taux de 0,30 en mars, portant la hausse totale à 0,75 point !

Ces augmentations de taux dans les barèmes concernent la plupart du temps tous les profils, mais dans certaines banques davantage les moins bons profils, avec les plus bas revenus, à qui l’on propose désormais parfois des taux supérieurs à 2 % sur 20 et 25 ans … Raisons invoquées par les banques pour justifier : une détérioration des conditions de refinancement liée à la hausse des taux de marchés dû « à l’inflation d’abord, à la fin des politiques tarifaires accommodantes des banques centrales et au conflit Ukrainien ».

Ainsi les taux moyens proposés augmentent en avril à 1,25 % sur 15 ans, 1,45 % sur 20 ans et 1,65 % sur 25 ans. Les taux pour les meilleurs profils remontent également tout en restant malgré tout attractifs : 0,90 % sur 15 ans, 1 % sur 20 ans et 1,25 % sur 25 ans.

« Le taux d’emprunt d’Etat à 10 ans est revenu à son niveau d’avril 2017, au moment où les banques prêtaient en moyenne à 1,70 % sur 20 ans, contre 1,45 % actuellement. Les banques tentent au maximum de limiter la remontée des taux ou de la rendre la plus progressive possible, en envoyant de nouveaux barèmes tous les quinze jours pour certaines, avec des hausses limitées. Pour autant dans ce contexte, le mouvement risque de se poursuivre dans les prochaines semaines, alors même qu’avec les taux d’usure actuels, les taux affichés sur certains barèmes conduisent systématiquement à des refus… » analyse Sandrine Allonier, directrice des études de Vousfinancer.

L’impact sur le taux d’endettement

Compte tenu de l’augmentation, des mensualités engendrée par la hausse des taux. Pour emprunter par exemple 300 000 € sur 20 ans, il faut gagner 200 € nets de plus par mois dans certaines banques pour compenser une hausse des taux de 0,50 point et respecter le seuil de 35 % d’endettement.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Taux OAT (Obligations Assimilables du Trésor)

Taux OAT : suivre l’évolution des taux de l’OAT 10 ans permet d’avoir une tendance sur le future hausse ou baisse des (...)

Taux août 2026 : tous les taux d’intérêts à suivre (inflation, crédit, usure, épargne, compte à terme, OAT, etc.)

Août 2026 : tous les taux que vous devez connaître pour bien gérer votre argent.

Avis de tempête sur l’immobilier ? La Société Générale, Crédit du Nord, Crédit Agricole (régionalement) ferment le robinet du crédit immobilier aux courtiers

De grandes banques à réseaux, dont la Société Générale, le Crédit du Nord (même groupe SG) et quelques caisses régionales (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur