Prix de l’immobilier : nouvelle hausse de +4.30% pour les appartements, +6.30% pour les maisons, la surchauffe est évidente

Du grand n’importe quoi ! L’immobilier en France est shooté à la drogue dure. Il faudra bien passer un jour par une cure de désintoxication. Même sans vouloir jouer les prédicateurs pessismistes, il faut bien se rendre compte que cette hausse des prix est une nouvelle fois liée à la remontée des taux d’intérêts.

🎁 Lucya CNP : le contrat d’assurance vie le moins cher du marché

Lucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

A fin mai sur les 12 mois écoulés, les prix des appartements anciens devraient avoir progressé de 4,3% et ceux des maisons anciennes de 6,1%, au vu des avant-contrats de ventes enregistrés par les notaires de France sur l’ensemble du territoire.

Ainsi, après une année 2016 "très dynamique", le nombre de ventes de logements anciens a continué de croître : à fin février, 867.000 ventes ont été conclues en 12 mois, soit une hausse de 7,7% sur un an.

Se financer à bon marché pour acheter au plus cher ? Un mauvais plan !

Les crédits immobiliers octroyés sont au plus haut, en volume, selon les derniers chiffres publiés par la Banque de France pour le mois de mars 2017. Les acheteurs se précipitent donc avant la fin de l’aubaine des taux bas. Mais ils n’auraient pas oublié un détail ? Se financer à taux bas ne sert pas à grand chose si l’on achète son bien au prix fort. Or les Français ayant acheté récemment ont payé le prix fort, quitte à s’endetter sur des durées dépassant les 15 années.

Ainsi, la baisse du volume de crédits immobiliers renégociés chute, tout comme la demande de nouveaux crédits. Si les taux des crédits immobiliers continuent de se redresser, ce qui semble vraisemblable, les prix de l’immobilier devraient freiner cette hausse irrationnelle.

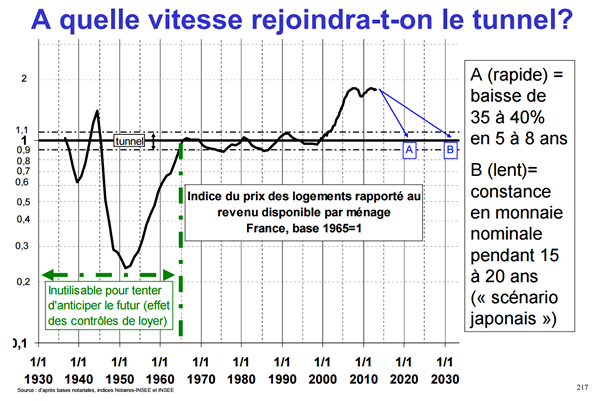

Prix de l’immobilier : 35% à 40% de baisse attendue sur un horizon de 5 à 8 ans

Sans pour autant s’appuyer totalement sur les travaux de Mr Frigitt (baisse anticipée de 35 à 45% sur 5 à 8 ans), il est évident que le marché immobilier en France est sur-évalué de 20 à 30%. Une nécessaire remise à niveau des prix est inéluctable. Les prix ayant augmenté bien plus rapidement que les revenus des Français, la tendance ne peut que s’inverser. Cette tendance s’inversera d’autant plus rapidement que les investisseurs pourraient prendre peur et fuir ce marché. En effet, l’engouement irrationnel pour les SCPI est en ligne de mire. Une baisse du marché de l’immobilier d’entreprise conduirait de nouveau les investisseurs chargés en pierre-papier à subir une nouvelle crise, comme celle des années 80. Mais cette fois-ci, les épargnants lambda seraient également concernés. La collecte record sur la pierre-papier est liée à la recherche de rendement, mais les épargnants n’ont pas suffisamment scruter les risques liés à ce placement long terme. Or cet horizon de placement, d’une dizaine d’années pour les SCPI, est en totale contradiction avec l’évolution du marché de l’immobilier, de toute évidence situé en haut de cycle. Bref, les déconvenues semblent inévitables... Mais pour le moment, comme en bourse, l’évaluation des risques semble être aux abonnés absents. Tant que cela dure...

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Un marché de l’immobilier euphorique en 2017, avec non moins de +17% de hausse du nombre de transactions dans l’immobilier ancien. Mais les conditions de financement favorables se terminent et le (...)

Les SCPI sans frais de souscription ont le vent en poupe. CORUM, acteur majeur du secteur de la SCPI, lance sa première SCPI sans frais d’entrée, mais en adaptant les frais de sortie. (...)