Taux des crédits immobiliers : vers une hausse inéluctable en 2018

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

VousFinancer.com fait le point sur les taux des crédits immobilier en cette rentrée. En septembre, après un mois d’août marqué par la stabilité, quelques banques ont à nouveau baissé leurs taux de crédit, pour capter les emprunteurs, traditionnellement nombreux à la rentrée.

Sommaire de l'article

La hausse des taux est attendue depuis maintenant plusieurs mois et rien ne se passe vraiment comme prévu. L’inflation reste faible et c’est la devise EUR/USD qui s’affole... Bref, rien ne se passe comme prévu.

Et pour la fin d’année 2017 alors ?

Si certaines banques ont déjà remplis leurs objectifs de production de crédit, elles ne comptent pas pour autant fermer le robinet mais ont tendance à privilégier les meilleurs profils. Septembre reste donc une bonne période pour emprunter, avant une fin d’année qui pourrait être plus compliquée en raison des incertitudes et des enjeux qui se dessinent pour l’année 2018.

Quelques baisses de taux en septembre : jusqu’à -0.15%

En septembre après un mois d’août marqué par une globale stabilité en dépit de quelques hausses isolées, une petite dizaine banques ont baissé leur taux, de 0,05 % à 0,15%. « Septembre est un mois phare pour l’immobilier marqué par le retour des emprunteurs après un été plus calme. C’est donc une période clé pour les banques pour capter de nouveaux clients -* notamment celles qui n’ont pas encore atteint leurs objectifs -* ou conserver les parts de marché qu’elles ont acquises ces derniers mois… Pour les emprunteurs, c’est donc un moment opportun pour obtenir de bonnes conditions » analyse Jérôme Robin, directeur général de Vousfinancer.

En moyenne on peut emprunter actuellement à 1,50 % sur 15 ans, 1,70 % sur 20 ans, et 1,90 % sur 25 ans. Mais pour de beaux profils, Vousfinancer est parvenu à obtenir par exemple 1,20 % sur 20 ans et 1,40 % sur 25 ans !

Des objectifs de production de crédit déjà largement dépassés

Après un premier trimestre record et un 1er semestre globalement dynamique, beaucoup de banques ont actuellement atteint, voire même dépassé leurs objectifs de production de crédit. Ainsi comme en témoigne les chiffres de la Banque de France (194 milliards d’euros de nouveaux crédit à l’habitat cumulés à fin juillet 2017, contre 114 milliards à fin juillet 2016, et 251 milliards au total en 2016), la production de crédit devrait atteindre un nouveau record en 2017 à près de 300 milliards d’euros. « Les banques ont beaucoup prêté en début d’année, atteignant pour certaines leurs objectifs annuels en seulement 6 mois. Dans le contexte actuel où elles anticipent une hausse des coûts de refinancement, ainsi que davantage de contraintes pouvant peser sur leur rentabilité, le risque est que certaines décident de ne prêter qu’aux clients les plus rentables, ceux avec lesquels elles pourront mettre en place une relation de long terme » analyse Sandrine Allonier, directrice des relations banques de Vousfinancer.

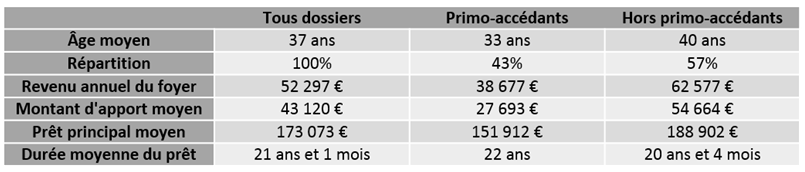

C’est le cas notamment des primo-accédants qui ne sont pour la plupart pas encore « bancarisés », mais également des beaux profils, des fonctionnaires ou des professions libérales. Les primo-accédants, malgré la hausse des prix, représentent ainsi actuellement 43 % des emprunteurs, contre 41 % en 2016… Globalement cette année, dans ce contexte de marchés tendus, tous profils confondus, les emprunteurs ont des revenus moyens en hausse (52 300 € contre 50 600 € en 2016), ils empruntent des montants plus élevés également (173 000 € contre 166 800 € en 2016) avec un léger allongement de la durée (21 ans et 1 mois contre 20 ans et 10 mois en 2016).

Une rentrée pleine d’enjeux pour préparer 2018…

S’il reste 4 mois avant la fin de l’année, pour les banques, 2017 est déjà presque bouclée et il est temps de préparer 2018. En effet, dès novembre 2017, les prêts qui seront demandés par les emprunteurs seront comptabilisés pour la production de l’année prochaine car les fonds ne seront débloqués qu’en 2018... Mais on sait déjà que trois évolutions pourraient venir impacter le marché à partir de 1er janvier 2018

- la domiciliation des revenus va être encadrée et imposée pour une durée de 10 ans. En échange de cette domiciliation, les banques devront consentir un avantage individualisé qui devra être notifié. « Afin d’inciter les emprunteurs à continuer à domicilier leurs revenus qui constituent leurs ressources de demain, les banques devraient consentir des baisses de taux ou une exonération des frais de dossier, ou de certains frais bancaires, ce qu’elles anticipent comme un manque à gagner qui pourrait peser sur leur rentabilité… » explique Sandrine Allonier.

-* à partir du 1er janvier 2018, l’assurance emprunteur de tous les crédits en cours pourra être résiliée annuellement (à condition que la nouvelle assurance propose des garanties équivalentes), avec le risque pour les banques de voir un certain nombre de leurs clients changer d’assurance. Cela pourrait entraîner également une baisse de leurs marges, d’autant que les crédits accordés ces dernières années l’ont été à des taux très bas parfois compensés en partie par la rentabilité liée à la souscription de l’assurance groupe.

-* d’un point de vue macro-économique, il existe des incertitudes sur l’évolution des taux. Une hausse des taux de refinancement est notamment à craindre au moment où la Banque centrale européenne décidera de modifier son programme « quantitative easing »… « C’est également une préoccupation d’importance pour les banques car les taux de crédit pourraient alors être impactés avec un risque d’impact sur le dynamisme du marché immobilier » conclut Sandrine Allonier.

Questions & Échanges

Taux des crédits immobiliers : vers une hausse inéluctable en 2018

Bonjour,

Ce sont les termes exacts de votre contrat de prêt ?

Le terme échéance ne me semble pas être un terme correct, la mensualité est le terme pour désigner vos remboursement mensuels, l’échéance se rapportant à une durée.

A priori, vos mensualités sont fixes et votre durée de crédit varie selon la constatation de la variation du taux de référence de votre crédit.

Le plus simple est encore d’appeler votre banquier et de lui demander ce qui se passe sur votre crédit à taux variable. Vérifiez avec lui que votre durée restante de crédit à rembourser à bien diminué depuis ces dernières années.

Dans la négative (confirmation que la durée du crédit est fixe), demandez-lui pourquoi vos mensualités n’ont pas diminué.

Selon sa réponse, vous pourrez alors lui écrire un courrier en RAR en lui demandant des comptes. Ce courrier vous sera utile auprès du médiateur afin d’obtenir réparation.

Bien à vous

Taux des crédits immobiliers : vers une hausse inéluctable en 2018

Taux des crédits immobiliers : vers une hausse inéluctable en 2018

Bonsoir,

Relisez votre contrat de prêt, il est possible que ce soit la durée de remboursement qui diminue, et non pas le montant des mensualités. Dans la négative, prenez contact avec votre banque, elle vous doit un paquet d’argent :)

Vérifiez également les critères d’indexation de votre taux variable.

Bien à vous

Taux des crédits immobiliers : vers une hausse inéluctable en 2018

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur