Hausse des taux de crédit immobilier : Boursorama n’échappe pas à la tendance

C’était annoncé depuis de nombreux mois, mais cette fois-ci la remontée des taux de crédits immobiliers semble bien en route. Les taux de marché des emprunts d’Etat sont en hausse, et ce n’est pas fini. Du côté des crédits immobiliers, les taux remontent déjà, pour plusieurs raisons.

🎁 Lucya CNP : le contrat d’assurance vie le moins cher du marché

Lucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

Ce qui est bien en matière de marché immobilier, c’est l’éternelle cacophonie propagée sur les différents médias. Alors que certains annoncent encore des baisses de taux sur septembre, d’autres, dont nous faisons partie, confirment une hausse. C’est comme pour les prix. Tout dépend de quoi nous parlons exactement. De notre côté, nous évoquons les taux proposés à ce jour aux emprunteurs potentiels, et non les crédits signés le mois dernier, ou plus encore.

Ainsi après ING Direct, BoursoBank relève une nouvelle fois son taux du crédit immobilier BoursoBank, de pas moins de 20 points de base, pour passer de 1.49% à 1.69%.

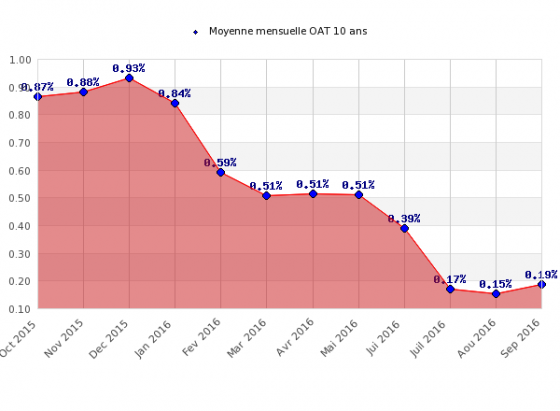

Annoncée depuis de longs mois maintenant, la hausse des taux des crédits immobiliers devait bien arriver un jour. Alors que les courtiers évoquent plus une stabilisation des taux actuels, certains signes ne trompent pas. Les taux des obligations souveraines sont de nouveau à la hausse ces derniers jours. Ceci peut n’être qu’un feu de paille, mais une chose certaine, les taux ne baissent plus non plus. Or chacun sait que les taux des dettes souveraines reste le meilleur indicateur pour anticiper les variations de taux de crédit proposés aux particuliers.

Baisse des marges des banques à venir sur les assurances emprunteurs, un facteur de hausse des taux !

Mais ce n’est pas la seule raison au retour de la hausse de taux. Les banques françaises vont devoir chercher des marges ailleurs que sur leurs assurances emprunteurs, et donc, relever davantage les taux proposés à leurs clients. Si aujourd’hui les emprunteurs peuvent choisir leur assurance emprunteur, moins de 20% le font effectivement. Ils optent pour l’assurance emprunteur proposé par la banque, car ils restent attirés par le taux du crédit immobilier, même si l’assurance vendue est de 20 à 25% plus chère que celle de la concurrence.

De leurs côtés, en France, les banques vont devoir faire de gros efforts pour reconstruire leurs marges. La prochaine réelle ouverture du marché des assurances emprunteurs mettant un terme à la manne financière accompagnant la commercialisation de crédits immobiliers.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret Monabanq Taux boosté de 5.00% brut, pendant 6 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

NOUVEAUTÉ ! Avec la remontée des taux d’intérêts de long terme, les taux proposés aux particuliers sur les comptes à terme sont en hausse. Le seuil psychologique des 3% est de nouveau atteint. (...)

La renommée mutuelle d’épargne Garance propose des primes de bienvenue pour les nouvelles souscriptions sur son contrat d’assurance-vie phare Garance Epargne. (...)