💰 News Epargne

Placer son argent : les jeunes préfèrent largement les CGP à l’IA pour obtenir des conseils avisés

NOUVEAUTÉ ! Selon le premier baromètre CORUM L’Épargne et OpinionWay, la hiérarchie de la confiance financière se recompose.

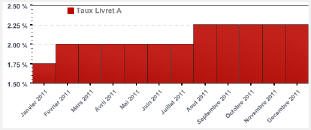

Le livret A devrait connaitre une nouvelle hausse en février et s’établir entre 2,5 et 2,75%. une nouvelle qui pourrait bien être très néfaste aux différents placements d’épargne qui ne sont pas défiscalisés ! Explications...

Assurance vieLDDLivret ATaux livret A

Publié le par Denis Lapalus, Jérémie G. , mis à jour leBénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre prémière souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Avec une inflation en 2011 qui devrait atteindre les 2,5%, le livret A devrait subir une nouvelle hausse comprise entre 2,5 et 2,75% en février 2012.

Pour rappel, le taux du livret A est calculé quatre fois par an (15 janvier, 15 avril, 15 juillet et 15 octobre) à l’aide d’une formule prenant en compte la moyenne mensuelle de l’EURIBOR 3 mois, la moyenne mensuelle de l’Eonia et le taux d’inflation des 12 derniers mois "hors tabac", auquel on ajoute un quart de point.

Si cette augmentation est une très bonne nouvelle pour l’ensemble des Français titulaire d’un Livret A ( plus de 60 millions de livrets A sont ouverts en France ) elle devrait être en revanche beaucoup moins appréciée par les banques et les assurances.

Les banques, tout compte fait, n’apprécient pas tant les hausses de taux du livret A que cela ! En effet, le livret A est un placement épargne bien spécifique. Seule une partie des dépôts du livret A est considérée comme dépôt pour la banque, le reste étant centralisé par la CDC. Or, afin d’atteindre les dernières contraintes réglementaires, les banques doivent maximiser leurs encours en dépôts dans leur bilan. C’est pourquoi, les banques préfèrent encourager l’épargne sur leurs produits maison, ainsi chaque euro versé est directement comptabilisé dans leur bilan.

L’Etat rémunère les banques pour la gestion des livrets A. Certes, il s’agit d’un non-sens total, mais c’est historique ! Ce livret A, si cher au cœur des Français est la première niche fiscale de France ! Placement ô combien affectif pour les Français, aucun politique ne pourra dévisser le précieux livret de son piédestal.

Le livret A rapporte globalement moins aux banques qu’un placement maison. Par ailleurs, le livret A étant le même partout, quelque soit la banque choisie, difficile de fidéliser un client sur ce produit. A l’inverse un produit maison aura des caractéristiques propres, sur lequel un lien de fidélité pourra être tissé entre le client et sa banque.

En effet, avec un taux à 2,75% défiscalisé, les autres produits d’épargne proposés par les banques ou les assurances vont avoir une très sérieuse concurrence !

Ainsi que ce soit les super-livrets, les comptes à termes ou n’importe quel autre placement soumis à l’impôt, le livret A pourrait devenir un sérieux concurrent.

Mais c’est assurément l’Assurance-Vie qui joue gros dans cette affaire puisque les rendements sont en très nette baisse en 2011 et devraient s’établir en moyenne autour des 3%, un rendement très inférieur à celui du livret A puisque l’Assurance-Vie n’est pas complètement défiscalisée.

Une aubaine pour les fonds euros les plus jeunes qui bénéficient de taux proches des 4% pour 2011. La hausse du livret A pourrait donc bien sonner l’ouverture d’une véritable guerre entre les différentes assurances-vie, et sonner le glas des fonds euros les moins performants sur le marché.

Seul frein manifeste, le plafond des versements sur le livret A qui sont limités à 15 300 euros, une somme très rapidement atteinte, mais qui peut être contournée en ouvrant un livret A pour chacun de ses enfants.

En attendant, février, une chose est sûre, le monde de l’assurance-vie tremble et espère bien que le nouveau taux ne sera que de 2,5% !

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 | Livret Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines. | 👉 EN SAVOIR PLUS | |

| 🥈 2 |  | Livret Meilleurtaux Taux boosté de 5.50% brut, pendant 4 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Livret + Taux boosté de 5.00% brut, pendant 6 quinzaines. | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

NOUVEAUTÉ ! Selon le premier baromètre CORUM L’Épargne et OpinionWay, la hiérarchie de la confiance financière se recompose.

NOUVEAUTÉ ! Le super livret épargne Placement-direct, ouvert auprès de la CFCAL, propose un taux boosté de 5.5% brut, jusqu’à 200.000€ de versement. Détails.

: qui propose la meilleure offre ?")

NOUVEAUTÉ ! Le livret CFCAL est distribué par plusieurs intermédiaires bancaires, avec des taux standards et boostés pouvant être différents. Comparatif.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2026 — FranceTransactions.com © Mon Epargne Online