Placements les plus rentables sur 5, 15, 30, 40 et 50 ans : les actions détrônées par l’or !

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Contrairement à l’idée reçue, largement reprise par certains médias financiers intéressés par le développement des investissements boursiers, les actions ne sont pas forcément les placements les plus rentables sur de longues périodes.

Sommaire de l'article

Comme chaque année, IEIF, le lobby des placements immobiliers, publie son étude sur les placements les rentables sur ces 40 dernières années. Cette étude est de fait très orientée immobilier. Depuis ces dernières années, la pierre-papier est notamment en crise, et les rendements se sont effondrés (rendement annualisé de seulement 2.15% sur ces 5 dernières années pour les SCPI). D’autres sources publient également des études sur les placements les plus rentables, en tenant compte de périodes encore plus longues, comme 50 ans. Là encore, il s’agit de communications de lobbying, mettant en avant notamment l’accumulation de métaux précieux, tel que l’or.

Placements les plus rentables ?

Paradoxe de la situation, les placements les plus rentables ne servent ni intérêt, ni rendement, ni loyer, ni dividende ! La note suivante rappelle que ce genre de classement des investissements les plus performants sur ces dernières décennies permet de faire de l’audience, mais ne présente aucun réel intérêt. Le passé appartenant au passé, il ne présage en rien de l’avenir. Le chamboulement du début d’année 2025 montre bien qu’une situation peut évoluer rapidement.

Niveau d’épargne record

Le taux moyen d’épargne des ménages en France s’établit à un niveau toujours très élevé, à 18,1 % du revenu brut en fin d’année 2024, en légère hausse par rapport à 2023. Cette épargne s’oriente toujours vers les produits d’épargne réglementée que la hausse de leurs taux d’intérêt depuis 2022 a rendu plus attractifs. Les livrets A et les livrets de développement durable et solidaire (LDDS) représentent désormais un encours de plus de 600 milliards d’euros selon la Caisse des Dépôts (CDC) fin 2024. L’assurance-vie (hors épargne retraite) a enregistré en 2024 une collecte nette positive de 22,8 milliards d’euros, atteignant ainsi son plus haut niveau depuis le début de la série en 2011. À fin janvier 2025, l’encours de l’assurance vie dépasse pour la première fois 2 000 milliards d’euros.

Connaissances financières succinctes

Comme le souligne le Baromètre AMF de l’Epargne, une étude annuelle sur les attitudes et opinions des épargnants à l’égard des produits financiers, le niveau de connaissance des épargnants en matière d’investissement demeure faible et beaucoup rencontrent des difficultés de compréhension pour leurs placements, par exemple sur l’effet de l’inflation sur le pouvoir d’achat de l’épargne ou sur l’impact des mouvements de taux d’intérêt. Par ailleurs, les influenceurs financiers orientent, selon leurs propres intérêts, leur audience vers des investissements à risques le plus souvent peu adaptés à leur situation (jeunes actifs en besoin de liquidités à court terme, en recommandant des investissements de très long terme de type achats réguliers d’ETF actions US par exemple), en négligeant notamment la gestion des risques.

Placements sur 5 ans

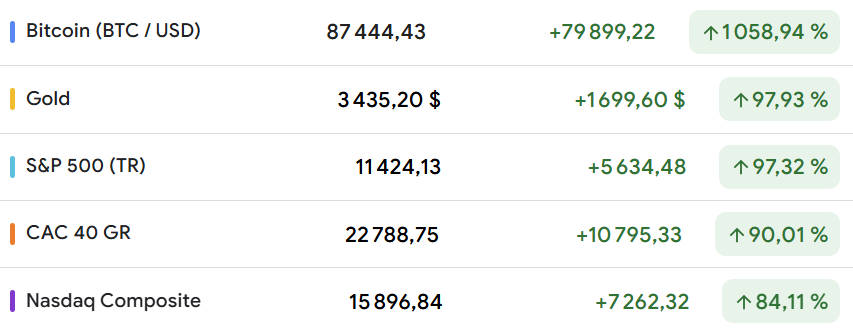

BTC first ! Certes, le bitcoin ne procure aucun rendement, mais la hausse de son prix en devises légales (dollars ou euros par exemple) a permis, en théorie, de réaliser de colossales plus-values aux détenteurs de bitcoin, qui ont effectivement vendu leurs positions. Sans surprise, le bitcoin est en tête des investissements les plus rentables sur ces 5 dernières années. Investissement spéculatif par excellence, la plus-value réalisée par un investisseur ayant acheté un bitcoin à 3.300 euros en 2019, a pu encaisser près de 86.700 euros en 2024, avant application de 30% de la flat tax, soit tout de même 60.690 euros, un rendement net fiscal de +1839 % ! Les performances passées ne préjugent en rien de celles à venir. D’ailleurs l’IEIF dans son étude n’a même considéré le bitcoin comme faisant partie de son comparatif.

L’OR arrive second ! Là encore, l’or ne procure aucun rendement. C’est donc uniquement sur la base de la hausse de son cours que l’or peut prendre la deuxième position de ce podium.

Côté marché actions, c’est le SP500 Total return (avec dividendes inclus) qui se place en 3e place.

| TOP | Investissements | Hausses cumulées en % |

|---|---|---|

| 🥇 1 | Bitcoin (BTC/USD) | + 1.058,94 % |

| 🥈 2 | OR | + 97,94 % |

| 🥉 3 | Actions (S&P500 Total Return) | + 97,32 % |

| Source : Google finance, avril 2020 -> avril 2025 | ||

Sur 5 ans, l’IEIF indique que les performances des placements immobiliers sont très hétérogènes : entre -7,3 % pour les foncières et +6,2 % pour l’industriel (couvrant la logistique et les locaux d’activité), particulièrement élevée en raison de la forte appréciation des valeurs vénales de la Logistique sur la période. Nombreux sont les placements dont les TRI sont inférieurs à l’inflation : Assurance-Vie, Commerces, Logement Paris, Livret A, Monétaire, OPCI, Obligations et Foncières, illustrant la phase d’ajustement suite au retour de l’inflation et la montée des taux d’intérêt. Notons que les bureaux et les logements Paris présentent un TRI 5 ans négatif.

Placements sur 15 ans

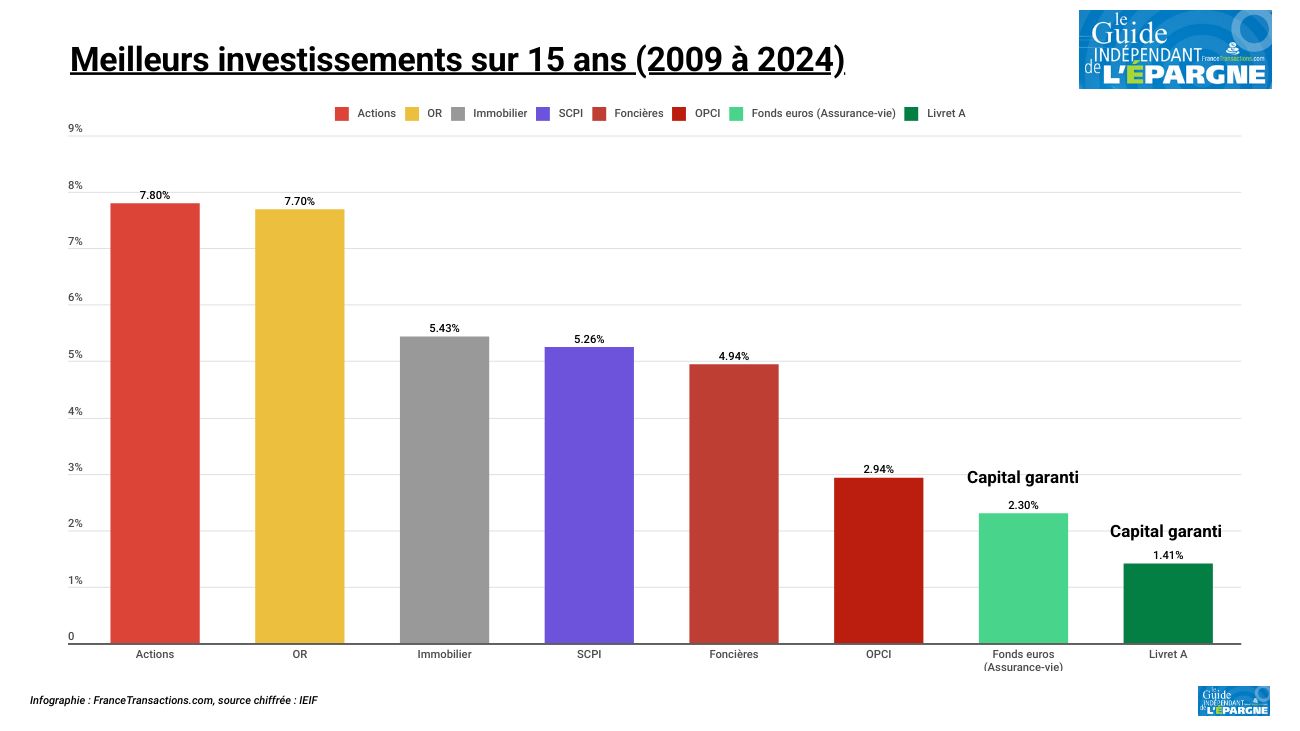

Sur un horizon de 15 ans, actualisé à avril 2025, cette fois-ci, c’est bien l’or qui prend la première place, devant les actions. Mais en se bornant à l’image des investissements à fin 2024, les actions figurent toujours devant l’or, en terme de rendement annualisé.

| TOP | Investissements | Rendements annualisés en % |

|---|---|---|

| 🥇 1 | Actions | +7,80 % |

| 🥈 2 | OR | + 7,70 % |

| 🥉 3 | Immobilier | + 5,43 % |

| Source : IEIF, avril 2025 | ||

Remarques :Depuis le début d’année 2025, l’OR est largement passé en tête, puisque le cours de l’or en dollars a grimpé de +30% depuis le début de l’année 2025. Par ailleurs, les marchés actions ne sont plus sur leurs niveaux de records historiques. Concernant le bitcoin, en octobre 2009, 1 Bitcoin cotait 0.001 $... Pas de données publiées pour un cours échangeable au 1er janvier 2009.

Immobilier : sur 15 ans, l’IEIF indique que les performances de l’immobilier direct sont toutes comprises entre 4,5 % et 5,5 %. Les SCPI présentent un TRI 15 ans proche de celui des bureaux, en lien avec leur forte exposition historique dans cette classe d’actifs. Les produits de taux ont délivré des performances négatives sur 15 ans, inférieures à l’inflation, tirant celles des OPCI vers le bas.

Placements sur 30 ans

Sur 30 ans (1994-2024) : sur 30 ans, les performances des Logements en France sont proches de 10 %, presque au même niveau que les Foncières. Sur longue période, les actions présentent des performances toujours robustes. L’immobilier non coté est distancé sur 30 ans par rapport aux autres placements immobiliers.

| TOP | Investissements | Rendements annualisés en % |

|---|---|---|

| 🥇 1 | Actions | +7,80 % |

| 🥈 2 | OR | + 7,70 % |

| 🥉 3 | Immobilier | + 5,43 % |

| Source : IEIF, avril 2025 | ||

Placements sur 40 ans

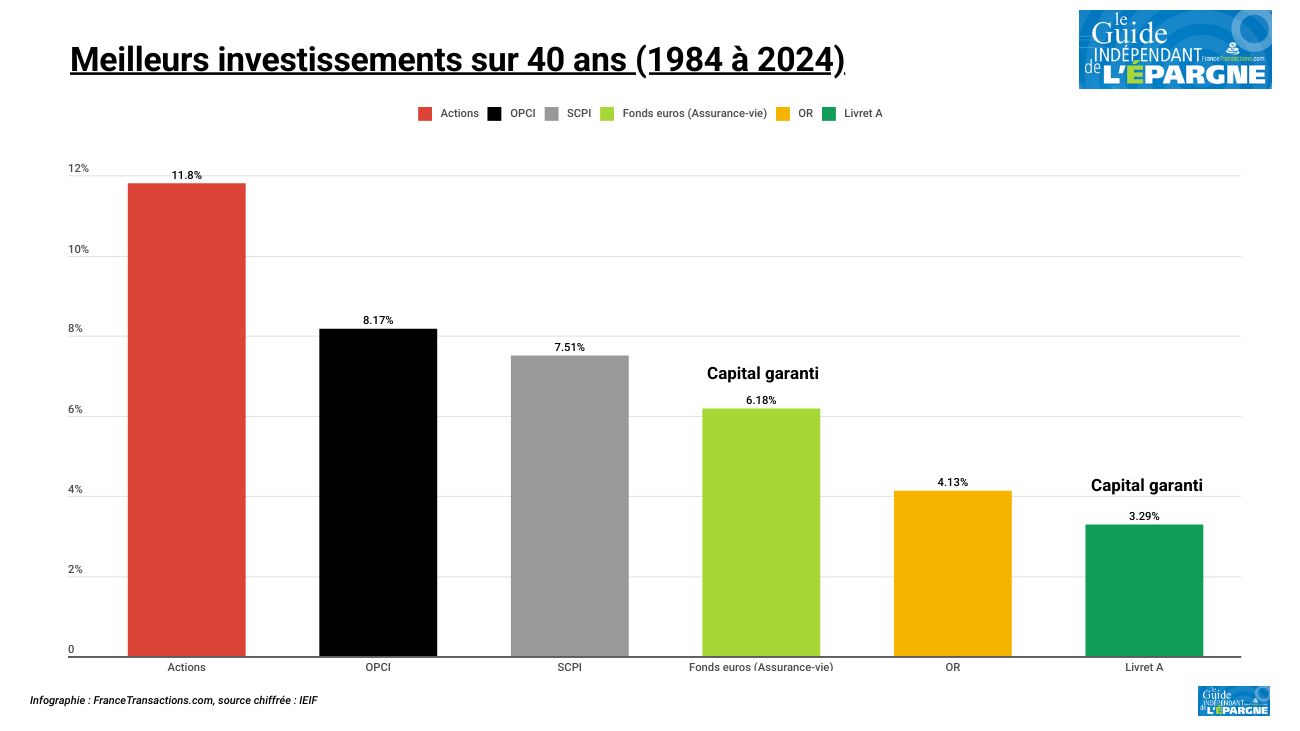

Sur longue période sur 40 ans (1984-2024) : sur très longue période, les actions sont les placements les plus performants. L’immobilier présente sur 40 ans des performances comprises entre 7,5 et 10 %. Le TRI des Logements à Paris est supérieur à 10 %. L’immobilier non coté délivre des performances supérieures à celles de l’assurance-vie.

| TOP | Investissements | Rendements annualisés en % |

|---|---|---|

| 🥇 1 | Actions | +11,80 % |

| 🥈 2 | Immobilier (OPCI) | + 8.17 % |

| 🥉 3 | Assurance-Vie (fonds euros) | + 6.18 % |

| Source : IEIF, avril 2025 | ||

Placements sur 50 ans

Sur la base des informations publiées par Nicolas Delourme, journaliste indépendant, le rendement de l’or sur ces 50 dernières années s’établirait à un rendement annualisé de + 8,17 % par an, à fin 2024. Ce rendement est supérieur au rendement annualisé de 8% de l’indice américain SP500 sur cette même période.

L’assurance-vie, de nouveau le placement préféré des Français, devant le livret A

Immobilier en souffrance

Le rendement de l’investissement immobilier à Paris passe à +7,61% sur 30 ans (1994-2024), puis à +5,35% sur 15 ans (2009-2024). La dégradation du patrimoine immobilier de nombreuses SCPI se constate, avec un taux de rendement interne (TRI) qui s’effondre à +2,15% sur un horizon de 5 ans.

Assurance-vie : top 10 des meilleurs fonds euros

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Palmarès des placements les plus rentables sur ces 5 dernières années

Le lobby de l’investissement immobilier en pierre-papier (IEIF) a publié son palmarès des placements les plus (...)

Quels ETF choisir ? Top 10 des ETF préférés par les épargnants

Se construire son premier portefeuille d’investissements n’est pas si facile. Des centaines d’ETF proposés. Suivre les (...)

Placements épargne préférés des Français : l’assurance-vie toujours loin devant le livret A, l’épargne salariale et l’immobilier locatif. La bourse et les cryptos en forte progression

Sans surprise, la dernière enquête du Cercle de l’épargne sur les placements préférés des Français confirme la pole (...)

Assurance-Vie / Unités de compte : les fonds préférés des épargnants

Le spécialiste de l’assurance-vie en ligne à frais réduits, AssuranceVie.com, a publié les 10 unités de compte préférées (...)

FIRE, vivre de revenus passifs : des espoirs entretenus sur les réseaux sociaux, douchés par la réalité de la vie

Acquérir une indépendance financière et prendre une retraite anticipée : voici un objectif séduisant, souvent visé par (...)

Nouveaux records pour les cours de l’OR et de l’ARGENT en dollars

Les investisseurs se replient vers l’or et l’argent, signe des craintes actuelles. Nouveaux records pour les métaux (...)

Actions : le total des dividendes mondiaux versés en 2024 bat un nouveau record absolu

Nouveau record pour le montant total des dividendes mondiaux d’actions versés en une année : 1750 milliards de (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur