Meilleurs PER en gestion pilotée

Pour l’épargne de long terme, comme celle du PER, la gestion pilotée apporte de multiples avantages. Quelles sont les meilleurs offres de PER en gestion pilotée du marché ? Comment choisir ? Quels critères sont les plus pertinents ? Détails.

Sommaire de l'article

Tous les PER du marché possèdent des caractéristiques identiques, car elles sont réglementaires : le fait d’être transférable, la proposition d’une gestion pilotée à horizon (sécurisation des allocations à l’approche de la prise de retraite), un avantage fiscal optionnel lors des versements, une allocation d’actifs en fonction du profil de l’investisseur, etc. En revanche, des différences existent, au-delà de la dichotomie PER bancaire (compte-titres) ou bien PER assurantiel (assurance vie), à l’instar des différents niveaux de frais, des supports éligibles, ainsi que les modes de gestion additionnels proposés, dont notamment le mode de gestion en gestion pilotée.

L’intérêt de la gestion pilotée pour un PER

Les PER en gestion pilotée permettent aux épargnants de ne pas se soucier des allocations de leur portefeuille. S’agissant d’un placement de très long terme par essence, opter pour un PER proposant une gestion pilotée performante est le choix que font la majorité des épargnants. Cerise sur le gâteau, la plupart des offres de PER en gestion pilotée proposent des allocations automatiques d’actifs financiers principalement en ETF. L’enjeu étant de réduire les frais de gestion des supports d’investissements, tout en ayant accès à l’ensemble des secteurs d’investissements.

Pour une épargne sereine

Contrairement à un PER en gestion libre, un PER en gestion pilotée est une solution clé en main idéale pour ceux qui manquent de temps ou de compétences pour gérer eux-mêmes leurs placements. Les principaux avantages sont les suivants :

- Investissement simplifié avec un profil de risque correspondant à celui de l’investisseur (prudent, équilibré ou dynamique), aucune allocation d’actifs n’est à effectuer par soi-même,

- Diversification automatique de votre portefeuille (optimisation du rapport rendement/risque),

- Réallocation automatique du portefeuille en fonction des évolutions du marché. Cette réallocation (fréquence, ampleur) dépend directement du gestionnaire des allocations,

- Sécurisation des plus-values en fonction de l’approche de la retraite (l’approche par gestion par horizon, qui est réglementaire).

C’est pourquoi, au-delà des traditionnelles comparaisons des frais de gestion, des allocations à base d’ETF, les critères suivants semblent davantage pertinents :

![]() Quelle est l’entité responsable des allocations en ETF selon les profils ?

Quelle est l’entité responsable des allocations en ETF selon les profils ?

![]() Quelle est la fréquence d’ajustements des allocations ? Trimestrielle ? Semestrielle ? Annuelle ? Sur événements de marchés ?

Quelle est la fréquence d’ajustements des allocations ? Trimestrielle ? Semestrielle ? Annuelle ? Sur événements de marchés ?

![]() Quelle a été la performance lors d’une année boursière difficile ?

Quelle a été la performance lors d’une année boursière difficile ?

Sur la base des enseignements des années passées, de la réactivité des allocataires d’actifs, il ressort que Yomoni est sans conteste l’allocataire ETF le plus expérimenté du marché. Son activité reconnue et réputée permet d’ailleurs à Yomoni d’être allocataire d’actifs pour d’autres sociétés de gestion, ce qui est le signe d’un professionnalisme reconnu.

| TOP | PER | Assureur Produit | Avis (1) | Frais Globaux en Gestion Pilotée (max.) | Gestionnaires / Profils / commentaires | ||

|---|---|---|---|---|---|---|---|

| 🥇1 |  | SPIRICA /Assurance-vie | (242 avis) | 1.60% | 3 profils ETF (Prudent, Equilibre, Dynamique), 3 profils multi-actifs (incluant SCPI, Private Equity, etc.). La réputation de Yomoni en matière d'allocation d'actifs en ETF est excellente. | ||

| 🥈2 |  | CARDIF RETRAITE /Assurance-vie | (135 avis) | 0.75% | Lucya accompagne Cardif Retraite dans la gestion de vos actifs. Accessible à partir de 5000€, avec 3 orientations de gestion proposées, de la moins risquée, Profil Modéré, à la plus risquée, Profil Dynamique. | ||

| 🥉3 |  | ORADEA VIE /Assurance-vie | (356 avis) | 0.87% | 3 profils réglementaires (Prudent, Equilibre, Dynamique). PER parmi les moins cher du marché en gestion pilotée, produit très grand public. | ||

| 4 |  | GARANCE /Assurance-vie | Aucun avis | 0.90% | Sage : Privilégier sécurité et stabilité pour votre épargne. Si votre priorité, c'est la stabilité : ce portefeuille met votre épargne à l'abri dès le départ. Son niveau de risque est très faible. Équilibré : Allier rendement et sécurité, avec un niveau de risque modéré. Pour les personnes qui veulent un juste milieu. Un mélange stable entre dynamisme et sécurité. Son niveau de risque est faible. Ambitieux : Le juste milieu entre équilibre et dynamisme. Pour commencer à dynamiser votre PER, Plus d'actions au départ et sécurisation progressive avec le temps. Son niveau de risque est modéré. Audacieux : Une stratégie dynamique et volatile pour plus de croissance. Pour les investisseurs à l'aise avec les variations de marché : un portefeuille majoritairement investi en actions, avec un fort potentiel de performance et des fluctuations significatives. Son niveau de risque est important. Intrépide : Maximiser votre rendement en acceptant de fortes variations. Pour les profils les plus expérimentés : un portefeuille investi à 100 % en actions au départ, qui ne commence à se sécuriser qu'à l'approche de la retraite. | ||

| 5 |  | APICIL /Assurance-vie | (124 avis) | 1.60% | Autant de profils que d'épargnants, allocation ultra-personnalisée, à base d'ETF. | ||

| 6 |  | APICIL /Assurance-vie | Aucun avis | 1.30% | Plus de 100 profils proposés, selon le niveau de risque, les sensibilités ISR ou Green. Allocations multi-actifs, poche private equity importante, prise de risque élevée. | ||

| 7 |  MEILLEURTAUX PLACEMENT LIBERTE PER (MEILLEURTAUX PLACEMENT) 🎁 150 € offerts, sous conditions. | SPIRICA /Assurance-vie | (18 avis) | 1.20% | Active Asset Allocation : 3 profils (Frais de gestion supplémentaires de 0.30%) Amiral Gestion : 2 mandats de gestion (Frais de gestion supplémentaires de 0.20%) | ||

| 8 |  | SWISSLIFE ASSURANCE ET PATRIMOINE /Assurance-vie | (25 avis) | 0.60% | Profils réglementaires (Prudent, Equilibre, Dynamique) | ||

| Liste présentée triée par défaut sur les notes des avis des lecteurs. Seuls les 7 PER les mieux notés sont affichés. Liste non exhaustive des contrats du marché. Sélection effectuée sur la base des critères énoncés avant l'affichage du tableau.(*):Frais sur versements maximum. Des réductions importantes, jusqu'à l'annulation complète des frais sur versements (0%), peuvent être proposées aux épargnants, selon leur intermédiaire.(1):Votes instantanés des lecteurs, 1 vote par contrat par lecteur (adresse IP) est autorisé. N'induit rien sur la qualité intrinsèque des contrats.(2):Frais de gestion sur le fonds euros pour les supports assurance-vie, frais de gestion de compte pour les autres supports (compte-titres, etc.).(3):Frais de gestion sur les unités de compte pour les supports en assurance-vie. Frais de gestion des produits sur les encours du contrat pour les autres supports (compte-titres, etc.).(4):Taux publié par les assureurs, nets des frais de gestion, nets de prélèvements sociaux.(5):Taux nets pour les épargnants, nets des prélèvements sociaux.(6):Unités de compte, OPC | |||||||

Meilleurs PER en gestion pilotée

Mais comment choisir parmi les meilleurs PER en gestion pilotée ? Evidemment, vient en premier lieu les frais appliqués au PER. Si désormais, il apparaît impératif d’opter pour un PER sans frais sur les versements, la simple comparaison des frais de gestion en gestion pilotée n’est pas toujours pertinente. En effet, ce qui compte pour l’épargnant est le rendement net à venir de tous les frais. Les performances passées ne préjugeant en rien de celles à venir, scruter les performances passées peut induire en erreur. Un gestionnaire peut avoir pris beaucoup de risques une année, afin d’afficher des rendements attractifs, mais ce serait un heureux hasard. Ce qui comptera sera le rendement sur le très long terme. Les performances des années passées, alors que depuis 2023 les marchés boursiers sont euphoriques, ne doivent pas faire oublier aux épargnants, qu’une forte baisse des places boursières est toujours possible.

Pour les PER assurantiels, les rendements publiés sont toujours nets des frais de gestion. Comparer les frais de gestion n’a que peu d’intérêt. La comparaison des rendements des années passées du profil de risque visé (par exemple équilibré, ou d’un niveau de 6/10), sera sans doute un élément important de comparaison de nombre d’épargnants. Mais là encore, cela peut être un critère de choix rapidement remis en question. Puisque la qualité de la gestion pilotée dépend avant tout du pilote, il est important, de scruter ses performances quand tout va bien (i.e., les marchés boursiers sont porteurs, et peu ou prou, tous les investissements sont florissants, la gestion pilotée a alors un apport limité), mais également et principalement lorsque la tempête se produit (i.e., les conditions des marchés financiers sont délicates, comme en 2022). La meilleure gestion pilotée est celle qui se sort le mieux des conditions difficiles, tout en bénéficiant le plus grandement des conditions favorables.

PER Gestion Pilotée : Rendements 2025

Pourquoi privilégier les ETF dans un PER piloté ?

![]() Frais internes beaucoup plus bas : un ETF indiciel coûte souvent 0,05% à 0,30% par an, quand un fonds actif dépasse fréquemment 1%. Sur 20–30 ans, cet écart de frais se capitalise fortement en faveur des ETF.

Frais internes beaucoup plus bas : un ETF indiciel coûte souvent 0,05% à 0,30% par an, quand un fonds actif dépasse fréquemment 1%. Sur 20–30 ans, cet écart de frais se capitalise fortement en faveur des ETF.

![]() Diversification large et transparente : exposition immédiate à des milliers de titres (monde développé/émergent, obligations…), réduction du risque spécifique.

Diversification large et transparente : exposition immédiate à des milliers de titres (monde développé/émergent, obligations…), réduction du risque spécifique.

![]() Discipline et cohérence avec le pilotage : les ETF rendent le cœur de la performance au plus près des marchés, le gérant se concentrant sur l’allocation et le rééquilibrage plutôt que sur le stock-picking.

Discipline et cohérence avec le pilotage : les ETF rendent le cœur de la performance au plus près des marchés, le gérant se concentrant sur l’allocation et le rééquilibrage plutôt que sur le stock-picking.

Comparatif des frais des PER en gestion pilotée

Comme indiqué déjà à de multiples reprises, l’épargnant n’a aucun avantage à souscrire un PER facturant des frais sur versement. De même, les allocations choisies en gestion pilotée doivent impérativement s’orienter autour d’ETF, et le mieux étant que les allocations soient à 100% en ETF, pour des raisons évidentes de frais de gestion moindres (i.e. et donc des performances plus élevées). Cette comparaison des frais de PER en gestion pilotée est effectuée sur une sélection

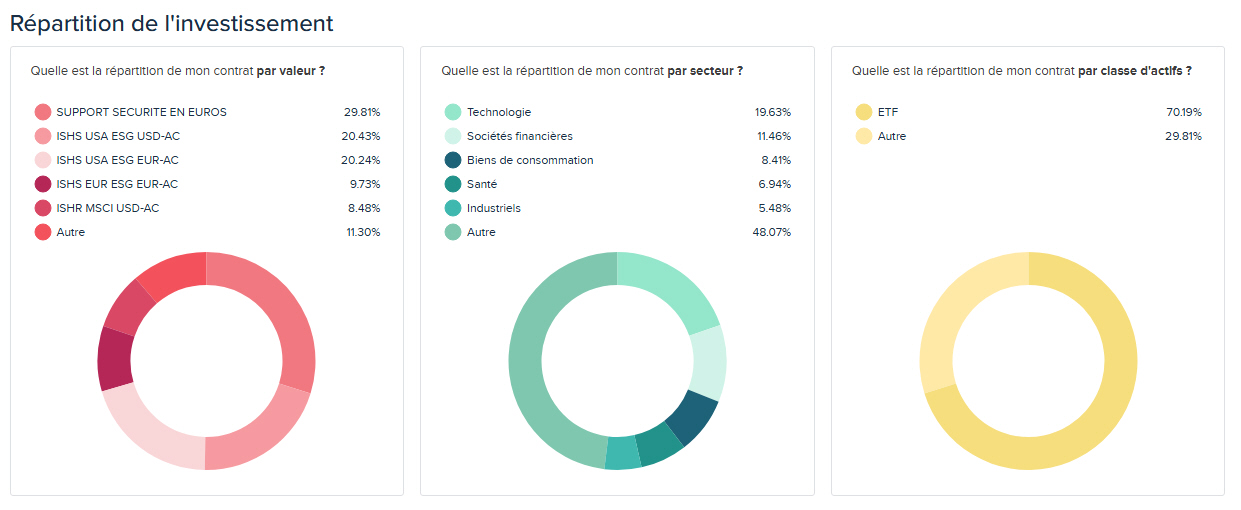

Exemple d’allocation en ETF sur PER, gestion pilotée, profil dynamique

Sur le PER MATLA (Boursobank) une allocation type pour un mode de gestion pilotée pour le profil dynamique sera le suivant : 70% en ETF (iShares) et 30% sur le fonds euros. Le bémol étant que l’allocation n’évolue que très peu souvent.

| ETF | Codes ISIN |

|---|---|

| ISH MSCI EUR-ACC | IE0002SCQ8X0 |

| ISHS USA ESG EUR-AC | IE000U7L59A3 |

| ISHS USD CORP EUR | IE00BH4G7D40 |

| ISHR MSCI USD-AC | IE00BHZPJ239 |

| ISHS MSCI JAP USD-A | IE00BHZPJ452 |

| ISHS EUR ESG EUR-AC | IE00BHZPJ783 |

| ISHS USA ESG USD-AC | IE00BHZPJ908 |

| ISHS II SUS EUR EUR | IE00BYZTVT56 |

Conclusion

Pour un PER en gestion pilotée, l’usage massif d’ETF est un levier simple et puissant pour réduire les frais internes et maximiser le rendement net à long terme. Plusieurs acteurs proposent des solutions solides dans ce cadre. Parmi eux, Yomoni est fréquemment cité comme une référence de la gestion pilotée axée ETF ; pour un épargnant qui privilégie cette philosophie d’allocation et une grande simplicité d’usage, le choix de Yomoni peut sembler logique. Comme toujours, comparez factuellement le coût total, la part réelle d’ETF, la trajectoire de désensibilisation et l’adéquation du profil à votre situation personnelle.

Rappels utiles

![]() Les performances passées ne préjugent pas des performances futures.

Les performances passées ne préjugent pas des performances futures.

![]() Le cadre fiscal du PER est attractif, mais la fiscalité à la sortie n’est pas favorable et vos objectifs de liquidité doivent être anticipés.

Le cadre fiscal du PER est attractif, mais la fiscalité à la sortie n’est pas favorable et vos objectifs de liquidité doivent être anticipés.

![]() En cas de doute, sollicitez un avis personnalisé pour aligner profil de risque, horizon et besoins futurs.

En cas de doute, sollicitez un avis personnalisé pour aligner profil de risque, horizon et besoins futurs.

PER : pour les contribuables imposables sur le revenu

Le PER est un placement épargne retraite de long terme, permettant, sur option, de bénéficier d’une réduction fiscale sur les montants versés, dans la limite d’un plafond annuel dépendant des revenus perçus. Un épargnant non imposable sur le revenu n’a aucun avantage à souscrire un PER. Un PER peut être bancaire (le placement financier sous-jacent sera alors un compte-titres) ou assurantiel (le placement sous-jacent sera un contrat d’assurance-vie). Tous les contribuables imposables sur le revenu peuvent bénéficier de cet avantage fiscal, plus la tranche marginale d’imposition du foyer est élevée et plus la réduction d’impôt sera attractive.

Il est important de savoir que le capital placé ne peut être retiré avant la retraite (sauf cas de force majeur et acquisition de la résidence principale), et que la sortie en capital sera alors soumise à l’impôt sur le revenu.

Frais moyens portant sur les PER du marché

À titre de comparaison, moyenne des frais des PER du marché (base des PER référencés sur FranceTransactions.com). L’épargnant ne doit pas hésiter à demander le transfert de son PER vers un PER plus avantageux si les frais facturés semblent trop élevés.

| Frais | Minimum | Moyenne | Médian | Maximum |

|---|---|---|---|---|

| Frais sur versements | 0,00% Détails (34 PER) | 2,04% | 2,40% | 5,00% |

| Frais de gestion sur fonds en euros | 0,00% Détails (1 PER) | 0,86% | 0,80% | 2,30% |

| Frais de gestion sur unités de compte | 0,00% Détails (1 PER) | 0,74% | 0,77% | 1,20% |

| Frais de gestion supplémentaires en gestion pilotee | 0,20% Détails (2 PER) | 0,83% | 0,87% | 1,65% |

| Frais sur arbitrage | 0,00% Détails (60 PER) | 0,16% | 0,00% | 1,00% |

| Frais de gestion portant sur les encours de rentes | 0,00% Détails (20 PER) | 0,70% | 0,65% | 2,00% |

| Frais sur rentes versées (arrérages) | 0,00% Détails (4 PER) | 1,35% | 1,00% | 3,00% |

| Frais de transfert sortant (avant 5 ans, car gratuit au-delà de 5 ans réglementairement) | 1,00% Détails (4 PER) | 1,80% | 1,00% | 5,00% |

| Nombre de PER sur lequel sont calculées ces moyennes de frais : 85. Les PER compte-titres ne sont évidemment pas considérés pour les frais portant sur le fonds euros. Les PER à points ne sont pas considérés. | ||||

Sur le même sujet

YOMONI RETRAITE+

YOMONI RETRAITE+ est un PER (Plan épargne retraite) assuré par SPIRICA et distribué par YOMONI.

BOURSOBANK (PER MATLA)

MATLA est un PER (Plan épargne retraite) assuré par ORADEA VIE et distribué par BOURSORAMA BANQUE.

RAMIFY PER

L’offre de PER proposée par Ramify est assurée par Apicil. Ce PER assurance figure parmi les moins chers du (...)

LUCYA CARDIF PER

Lucya CARDIF PER est la version PER du plébiscité contrat d’assurance-vie Lucya CARDIF.

PER PLACEMENT-DIRECT RETRAITE ISR

PER PLACEMENT-DIRECT RETRAITE ISR est un PER (Plan épargne retraite) assuré par UMR et distribué par PLACEMENT (...)

PER assurantiels : 1,4 milliard d’euros versés en octobre, en hausse de +16%

En octobre 2025, les versements sur les PER assurantiels s’élèvent à 1,4 milliard d’euros, soit 16 % par rapport au même (...)

PER GREEN-GOT

Le PER assurantiel distribué par Green-Got est assuré par la renommée mutuelle d’épargne Garance. Un atout (...)

Assurance vie : palmarès 2026 de la gestion pilotée

Quels sont les meilleurs contrats d’assurance vie en gestion pilotée ? Top et flop des rendements 2025 des profils en (...)

Assurance vie Boursovie, le fonds Euro Exclusif a perdu son caractère, taux 2025 de seulement 3% à 4.6% avec bonus #Taux2025

Le fonds en euros Exclusif était une particularité du contrat Boursovie par le passé, mais désormais ses performances (...)

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€Simulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur