IFI 2026 : Impôt sur la Fortune Immobilière

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

IFI 2026 : Impôt sur la Fortune Immobilière. Détails et décryptage.

Sommaire de l'article

Les Français sont majoritairement investis en immobilier (à hauteur de 70% de leur patrimoine), l’IFI (Impôt sur la Fortune Immobilière) se recentre uniquement sur cet actif.

Quels sont les biens imposables à l’IFI 2026 ?

L’IFI se calcule en prenant en compte votre patrimoine net taxable au 1er janvier 2025. Le patrimoine net taxable est la somme des valeurs imposables de vos biens immobiliers, auquel on soustrait les dettes déductibles.

Les biens imposables sont notamment :

- maisons, appartements et leurs dépendances,

- bâtiments classés monuments historiques,

- immeubles en cours de construction au 1er janvier 2025,

- immeubles non bâtis tels que terrains à bâtir, terrains agricoles, etc.

- immeubles ou fraction d’immeubles détenus indirectement via des titres et parts de sociétés,

- biens et droits immobiliers qui ne remplissent pas les conditions pour être considérés comme des biens professionnels,

- Certains biens sont exonérés, comme les biens professionnels, les bois et forêts, les biens ruraux loués par bail à long terme, etc.

Les dettes pouvant être déduites doivent remplir 3 critères :

- exister au 1er janvier 2025,

- être à la charge personnelle d’un membre du foyer fiscal,

- être afférente aux actifs imposables.

Certaines dettes sont exclues de déduction, même si elles réunissent les 3 conditions. Les dettes déductibles peuvent être par exemple des dépenses relatives à l’acquisition d’un bien, à son amélioration, à sa reconstruction, à l’entretien du bien ou les impôts concernant le bien (taxe foncière, IFI…)

Les actifs immobiliers concernés, la pierre-papier pleinement impactée

- Les SCI, SCPI et OPCI concernées par l’IFI : La question était posée, quid de la pierre-papier ? SCPI, SCI et autres OPCI, aussi bien en direct que dans le cadre de contrats d’Assurance-Vie. La réponse est claire : la pierre-papier, quelque soit son mode de détention, rentre dans le calcul de l’assiette d’imposition de l’IFI.

- Les actions des foncières exclues de l’IFI : Un doute a plané sur les actions des sociétés foncières cotées. Pas longtemps. Bercy ayant préciser rapidement les règles du jeu. Les foncières cotées, actions des sociétés foncières, restent de leur côté exclues de l’assiette de l’IFI. Du moins, les détentions restant sous le seuil de 5 % du capital des foncières cotées échappent à l’assiette de l’IFI.

- Les fonds euros immobiliers : L’immobilier situé dans les fonds en euros à capital garanti en assurance-vie à prépondérance immobilière (ie les fonds euros immobiliers) ne rentre pas en ligne de compte pour le calcul de l’assiette d’imposition des avoirs immobiliers soumis à l’IFI. Les avoirs sur les fonds euros immobiliers ne sont donc pas soumis à l’IFI.

Les biens immobiliers considérés comme des biens professionnels sont également exclus de l’IFI, dès lors que plusieurs conditions sont remplies dont les suivantes :

- Les biens ou droits immobiliers doivent être utilisés dans le cadre d’une profession industrielle, commerciale, artisanale, agricole ou libérale. L’activité concernée doit correspondre à l’exercice effectif d’une véritable profession (exercice, à titre habituel et constant, d’une activité de nature à procurer à celui qui l’exerce le moyen de satisfaire aux besoins de l’existence).

Cette activité doit être exercée par le propriétaire des biens ou droits immobiliers ou son conjoint, ou son partenaire de Pacs, ou son concubin ou les enfants mineurs sous administration légale.

L’activité doit être la profession principale du redevable, c’est-à-dire qu’elle constitue l’essentiel de ses activités économiques.

Les biens ou droits immobiliers doivent être nécessaires à l’exercice de cette profession.

Lorsqu’ils ne peuvent pas bénéficier de l’exonération des biens professionnels, sont exonérés partiellement : - les bois et forêts, les parts de groupements forestiers, les sommes déposées sur un compte d’investissement forestier et d’assurance (CIFA),

- les biens ruraux loués par bail à long terme,

- les parts de groupements fonciers agricoles non exploitants.

Vente d’un bien immobilier en cours d’année ?

La fait de vendre un bien immobilier en cours d’année ne change rien à vtre situation vis à vis de l’IFI au 1er janvier. Or, c’est à cette date, le 1er janvier de l’année N qu’est évalué votre patrimoine immobilier. Si vous dépassez 1,3 million d’euros de patrimoine immobilier au 1er janvier, vous serez redevable de l’IFI, même si votre bien est cédé le 2 janvier au matin.

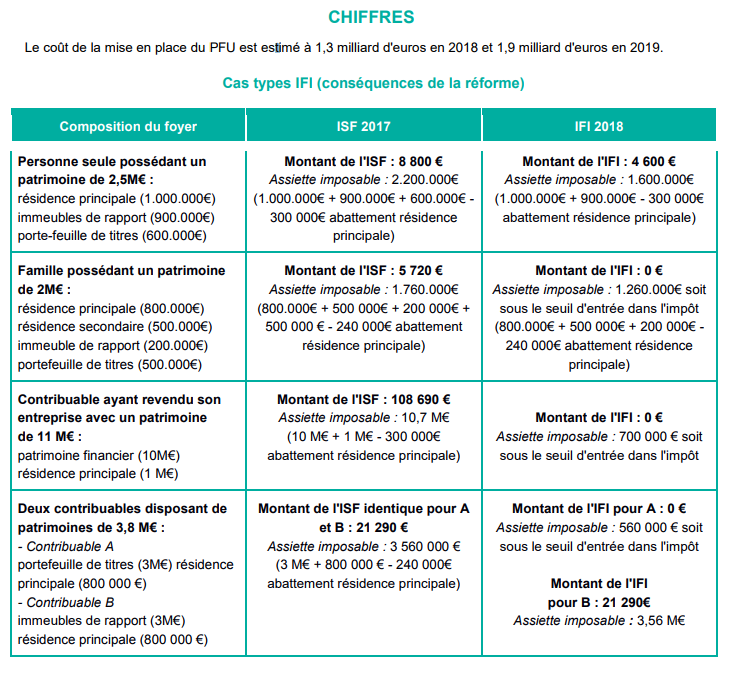

IFI : Imposition à partir de 1.300.000€ d’avoirs immobiliers

Comme l’ISF, l’IFI concernera uniquement les contribuables dont le foyer fiscal détient plus d’1.300.000€ d’avoirs en immobiliers. Si l’imposition est activée à partir de 1,3 million d’euros, le barème débute lui à 800.000 €.

| Valeur nette du patrimoine soumis à l'IFI | Taux d'imposition IFI |

|---|---|

| Valeur au-delà de laquelle l'IFI est activé : 1.300.000,00 € | |

| Jusqu'à 799 999 € | 0,00 % |

| De 800 000 € à 1 300 000 € | 1,00 % |

| De 1 300 001 € à 2 570 000 € | 1,00 % |

| De 2 570 001 € à 5 000 000 € | 1,00 % |

| De 5 000 001 € à 10 000 000 € | 1,00 % |

| A partir de 10 000 001 € | 1,00 % |

| Un bien immobilier exonéré d'IFI par foyer fiscal, dans la limite d'une valeur imposable de 1 million d'euros. | |

Calcul de la valeur de votre patrimoine immobilier pour l’IFI 2026

Le montant de votre IFI est assis sur la valeur de votre patrimoine net taxable. Le montant de ce dernier est calculé par addition des éléments de l’actif que vous avez déclaré sur le formulaire n°2042-IFI auxquels sont soustraites les dettes portées sur le-dit formulaire.

Biens détenus directement :

- immeubles bâtis :

- la résidence principale : n’oubliez pas de déduire l’abattement de 30 % dont vous bénéficiez sur la valeur vénale de votre résidence principale ;

- les autres immeubles.

- immeubles non bâtis :

- les bois, forêts et parts de groupements forestiers : le montant déclaré est exonéré à hauteur de 75 %. Il est calculé automatiquement par l’Administration ;

- les biens ruraux loués à long terme et Parts de GFA et de GAF : ces biens sont exonérés à concurrence des 3/4 lorsque leur valeur totale, quel que soit le nombre de baux loués ou des parts, n’excède pas 101 897 € et pour moitié au-delà de cette limite. La limite de 101 897 € s’applique distinctement aux biens ruraux et aux parts de GFA ou de GAF. Le montant imposable est calculé automatiquement par l’Administration ;

- les autres biens.

Biens détenus indirectement :

- immeubles bâtis ;

- immeubles non bâtis ;

Valorisation des biens, habitation principale

- Habitation principale -30%

L’habitation principale bénéficie d’un abattement forfaitaire de 30 % sur sa valeur vénale à condition de ne pas détenir le bien par le biais d’une SCI de gestion. A noter qu’en cas d’imposition commune à l’IFI, un seul immeuble est susceptible de bénéficier de cet abattement. Dès lors, par exemple, si vous et votre époux(se) faites l’objet d’impositions distinctes au titre de l’impôt sur le revenu, par exception au principe de l’imposition par foyer, un seul immeuble est susceptible de bénéficier de l’abattement de 30 %.

En revanche, lorsque les époux sont séparés de biens et ne vivent pas sous le même toit ou ont fait l’objet d’un jugement de séparation de corps et dans la mesure où ils ont effectivement cessé de cohabiter, l’abattement de 30 % est susceptible de s’appliquer à la résidence principale de chacun des époux dès lors qu’ils font l’objet d’une imposition séparée à l’IFI.

Pierre-papier : Valeur liquidative au 1er janvier

Les titres admis à une cote officielle sont évalués selon le dernier cours connu au 01/01/N ou selon la moyenne des 30 derniers cours qui précède cette date pour la quote-part des biens immobiliers auxquels ils se rapportent ;

Démembrement, le nu-propriétaire n’est pas concerné par l’IFI, sauf si...

Les biens détenus en usufruit sont, sauf exception, déclarés pour leur valeur en pleine propriété (en contrepartie ils ne sont pas à déclarer pour le nu-propriétaire). Telle est l’indication fournie par le site de Bercy.

Le "sauf exception" concerne quel cas ?

Lorsque le démembrement résulte de l’application de la loi, en l’occurrence le 757 du code civil, pouvant donner une part des droits en usufruit au conjoint survivant, l’imposition est répartie entre l’usufruitier et le nu-propriétaire selon le barème de répartition du démembrement, en fonction de l’âge de l’usufruitier.

Attention, cette exception porte sur tous les démembrements passés, et non pas seulement sur ceux formés après le 1er janvier 2018. Le nu-propriétaire peut donc se retrouver imposable à l’IFI, sans jouir d’aucun bien.

Comment déclarer l’IFI ?

L’IFI se déclare sur une déclaration annexe n°2042-IFI en même temps que vos revenus. La mise en place du prélèvement à la source ne change rien quant aux déclarations de revenus, qui devront toujours être effectuées chaque année.

Toutes les dettes immobilières ne sont pas déductibles de l’assiette de l’imposition IFI

Pour être déductibles, les dettes doivent remplir 3 conditions générales cumulatives :

- exister au 1er janvier de l’année de l’imposition,

- être à la charge personnelle d’un membre du foyer fiscal,

- être afférentes aux actifs imposables.

Font notamment partie des dettes déductibles celles relatives :

- à des dépenses d’acquisition de biens ou droits immobiliers,

- à des dépenses d’amélioration, de construction, de reconstruction ou d’agrandissement,

- aux dépenses d’acquisition des parts ou actions au prorata de la valeur des biens et droits immobiliers,

- aux dépenses d’entretien effectivement supportées par le propriétaire ou supportées pour le compte du locataire par le propriétaire dont celui-ci n’a pu obtenir le remboursement, au 31 décembre de l’année de départ du locataire,

- aux impôts dus à raison des propriétés concernées (par exemple : taxe foncière).

Même si les 3 conditions énumérées plus haut sont remplies, certaines dettes ne sont pas déductibles.

Ainsi, lorsque la valeur des biens ou droits immobiliers et des parts ou actions taxables excède 5 millions d’euros et que le montant total des dettes admises en déduction au titre d’une même année excède 60 % de cette valeur, le montant des dettes excédant le seuil n’est admis en déduction qu’à hauteur de 50 % de cet excédent.

De plus les dettes se rapportant à l’acquisition ou dans l’intérêt de biens totalement exonérés ne sont pas déductibles et celles se rapportant à des biens partiellement exonérés ne sont déductibles qu’à hauteur de la part non exonérée (c’est à dire en appliquant à cette dette le pourcentage de non exonération).

(Sources impots.gouv.fr : Patrimoine taxable à l’IFI)

Sélection de 3 Plans Épargne Retraite Individuels

GARANCE VIVACITE (GARANCE) Jusqu'à 0% de frais sur versements sur le PER Vivacité de Garance

Questions & Échanges

IFI : Impà´t sur la Fortune Immobilière

IFI 2018 Impà´t sur la Fortune Immobilière

Bonjour,

Non, il n’existe aucun moyen de réduire son IFI et son IR comme auparavant avec l’ISF.

Bien à vous

IFI 2018 Impà´t sur la Fortune Immobilière

Bonjour,

Pour ISF, nous avions la possibilité de déduire le montrant de l’impà´t sur le revenu. Est-ce que cette déduction est toujours possible pour l’IFI ?

Par avance merci.

Bien cordialement.

IFI 2018

Bonsoir,

Pas vraiment de changement avec l’IFI par rapport à la prise en compte de l’assiette ISF pour la partie immobilière, sauf pour la partie succession.

![]() en cas de succession ?

en cas de succession ?

La quote-part du nu-propriétaire est prise en compte à hauteur des droits pour l’assiette IFI (droits reçus via l’article 757 du Code Civil) (changement par rapport à l’ISF ou l’usufruitier portait intégralement l’assiette).

![]() en cas d’investissement d’un bien immobilier en démembrement ?

en cas d’investissement d’un bien immobilier en démembrement ?

L’usufruitier supporte 100% de l’assiette imposable IFI.

![]() Et si j’achète un appartement, avec un prêt in fine ?

Et si j’achète un appartement, avec un prêt in fine ?

Comme pour l’ISF, le capital nanti est pris en compte dans l’assiette IFI.

Imposition d’un bien professionnel donné en location à un tiers ( boutique ) ?

Ce type de bien est exonéré, comme avant.

Bien à vous

IFI 2018

Bonjour,

Quid répartition entre usufruitier et nu-propriétaire ?

* en cas de succession ?

* en cas d’investissement d’un bien immobilier en démembrement ?

Peut-on toujours déduire de l’assiette imposable le reliquat de droits de succession échelonnés se rapportant aux biens immobiliers ?

Et si j’achète un appartement, avec un prêt in fine ?

Imposition d’un bien professionnel donné en location à un tiers ( boutique ) ?

Merci

IFI 2018

Bonsoir,

Oui, bien-sûr.

Cdt

IFI 2018

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Prélèvements sociaux

Prélèvements sociaux : quand et comment paie-t-on les prélèvements sociaux ? Quels impacts pour son épargne ? Quel est (...)

Taux de CSG déductibles : comment ça marche ?

Taux de CSG déductibles 2026. La France a la fiscalité la plus complexe au monde. La CSG déductible est une de ces (...)

IFI : le décret d’application précisant les conditions déclaratives enfin publié au Journal Officiel

Il aura fallu attendre le JO du 26 mai 2018 pour connaître le décret d’application de l’IFI concernant les obligations (...)

Comment réduire son IFI 2027 (Impôt sur la Fortune Immobilière) ?

L’IFI rapporte beaucoup plus que prévu initialement. Les Français détenant un patrimoine immobilier important, nombreux (...)

Impôt : derniers jours pour payer votre IFI !

Il ne vous reste plus que quelques jours afin de régler votre IFI. Vous avez jusqu’au 20 septembre 2020 minuit pour (...)

Barème IFI 2026 - Impôt sur la Fortune Immobilière

Barème 2026 de Impôt sur la Fortune Immobilière (IFI).

Les fonds immobiliers (SCPI, SCI, OPCI) exonérés d’IFI en cas de détention via un PER assurance

Bonne nouvelle pour l’investissement immobilier via la pierre-papier ! Afin d’être exonéré d’IFI, il suffit de détenir (...)

Dates limites pour la déclaration de l’Impôt sur la Fortune Immobilière (IFI) 2026

L’Impôt sur la fortune immobilière (IFI) est à déclarer en même temps et selon le même calendrier fiscal que les revenus (...)

IFI 2022 : recettes fiscales de 1.8 milliards d’euros, soit +10 % de hausse par rapport à 2021

Bonne nouvelle pour les caisses de l’Etat. Les recettes fiscales de l’IFI collectées en 2022 ont augmenté de +10 % à (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur