Assurance-vie : déclaration de revenus 2026 (impôt 2025), que dois-je déclarer et dans quelles cases ?

, que dois-je déclarer et dans quelles cases ?")

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Impôt 2026 : dans quelles cases déclarer les retraits effectués en assurance-vie ? Flat tax ou impôt sur le revenu ?

Sommaire de l'article

Déclaration de revenus 2026

L’assurance-vie est par essence complexe et l’usage des mauvais termes pour désigner les produits d’un contrat n’arrange rien. Les contribuables confondent le plus souvent plus-values (d’une valeur mobilière) avec les produits de contrats d’assurance-vie. Revue de détail, comment déclarer les produits 2025 de ses contrats d’assurance-vie en 2026. Tout comme il n’existe pas de retrait en Assurance-Vie, mais uniquement des rachats, il n’existe aucun gains ou plus-values en assurance-vie, mais uniquement des produits.

Assurance-vie : pas des revenus, ni plus-values, ni gains, mais des produits !

⚠️ Première erreur à éviter. L’assurance-vie ne permet pas de générer de plus-values, mais uniquement des produits ! Il convient d’employer les bons termes afin de bien effectuer sa déclarer de revenus. L’assurance-vie ne génère aucun revenu, ni intérêt, ni gain, ni encore la moindre plus-values comme il est coutumier de lire dans ces articles de vulgarisation. Cela engendre plus de confusions qu’autre chose. Certains contribuables abusés par ces articles vont ainsi déclarer les produits de leurs contrats d’assurance-vie au niveau des plus-values de valeurs mobilières ! La fiscalité de l’assurance-vie est bien assez complexe comme cela.

Un contrat d’assurance-vie est source uniquement de produits. L’assurance-vie n’est pas un placement classique, mais c’est une assurance, dont son usage détournée est utilisée à des fins de placement. D’où ses particularités. Aucune distinction n’est faite entre les produits issus du fonds euros et ceux issus des unités de compte. Les services fiscaux ne retiennent de fait qu’un seul terme, celui de produits.

Imposition des produits du contrat, uniquement en cas de rachat ou de dénouement

Les produits ne sont perçus par l’assuré du contrat que lors de rachat, partiel ou total, du contrat. En cas de dénouement du contrat (décès de l’assuré), les bénéficiaires sont alors imposables sur les produits perçus. A chaque rachat, une partie du capital versé et une partie des produits (si existants) sont versées à l’assuré. C’est seulement ces produits qui sont soumis à la déclaration des revenus.

Abattement annuel de 4.600€/9.2000€ pour le foyer fiscal

Bien connu des épargnants, cet abattement sur les produits de vos contrats d’assurance-vie est applicable dès le 8e anniversaire de la souscription du contrat. Attention, cet abattement est valable pour le foyer fiscal. Ainsi, pour un couple d’un foyer fiscal, même si Mr est le seul assuré du contrat, il bénéficie d’un abattement de 9.200€. L’abattement de 4 600 € (personne seule) ou 9 200 € (couple soumis à imposition commune) s’applique aux produits des contrats de plus de huit ans, quelles que soient leurs modalités d’imposition et la date de versement des primes auxquelles ils sont attachés.

Déclaration de revenus : quelles cases utiliser ?

Quelles cases utiliser sur ma déclaration de revenus pour déclarer mon rachat en assurance-vie ? Si vous avez opté pour l’imposition à l’impôt sur le revenu, les gains issus de votre assurance vie sont à inscrire sur la déclaration de revenus principale, le formulaire n°2042. L’imposition est différente en fonction de l’âge du contrat. Seuls les produits (gains) sont à déclarés. Ne pas déclarer le capital racheté !

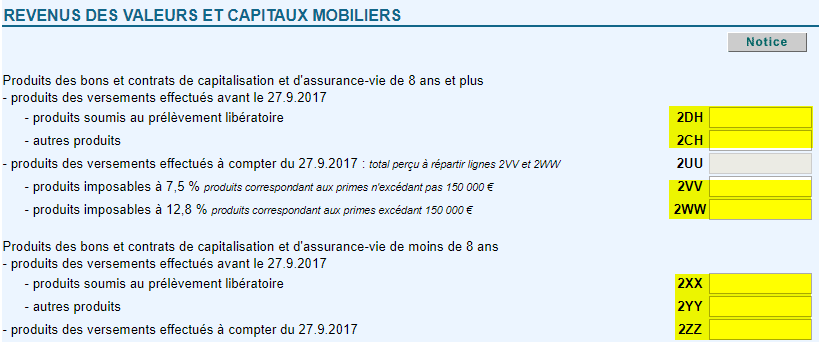

- 2TS : montant ne bénéficiant d’aucun abattement. Si l’assurance vie a moins de 8 ans : les gains sont considérés comme « revenus n’ouvrant pas droit à abattement ». Indiquez le montant des produits des contrats d’assurance vie de moins de 8 ans à la ligne 2TS.

- 2CH : montant soumis à l’abattement (4600/9200 €). Si votre assurance vie a 8 ans ou plus : les gains sont imposés en tant que « revenus ouvrant droit à abattement ». Vous devez alors inscrire le montant des produits acquis à partir du 1er janvier 1998 (primes versées à partir du 26 septembre 1997) à la ligne 2CH.

- 2DH : montant soumis aux prélèvements libératoires. À la ligne 2DH, vous devez inscrire le montant des produits des contrats d’assurance vie pour lesquels le prélèvement libératoire de 7,5% s’applique. Vous pourrez ainsi obtenir l’abattement de 4 600€ pour une personne seule, ou de 9 200€ en cas de déclaration commune au sein d’un couple.

Pour les versements de primes effectuées après le 27 septembre 2017 : - 2VV : déclaration des produits soumis et au prélèvement au taux de 7,5 % pour les produits des contrats de plus de huit ans, à hauteur de la fraction correspondant aux primes versées à compter du 27 septembre 2017 n’excédant pas 150 000 € (ce seuil de 150 000 € est réduit le cas échéant des primes versées avant cette date).

- 2WW : déclaration des produits soumis et au prélèvement au taux de 12,8 % pour les produits des contrats de plus de huit ans, à hauteur de la fraction correspondant aux primes versées à compter du 27 septembre 2017 excédant le total des versements de primes de 150 000 € (tous contrats confondus, rachats partiels déduits).

- 2UU : total des deux cases 2VV et 2WW.

Intégration des produits à l’imposition sur le revenu - 2OP au barème progressif de l’impôt sur le revenu si vous avez coché la case 2OP. Attention, cette option impacte l’ensemble de vos produits et intérêts (livrets bancaires, comptes à terme, etc.).

Le montant du prélèvement non libératoire est en principe prérempli case 2CK, sinon indiquez-le. Il ouvre droit à crédit d’impôt.

Imprimé fiscal unique (IFU) envoyé par l’assureur

Si vous avez effectué un rachat en 2025, l’assureur du contrat doit impérativement vous adresser un IFU. Ce document vous indiquer dans quelles cases indiquer les montants correspondants. Si vous avez plusieurs contrats d’assurance-vie, auprès de plusieurs assureurs distincts, vous devez cumuler les montants.

Déclaration de revenus, les cases utiles à l’assurance-vie

Les montants sont pré-remplis dans votre déclaration de revenus, car les assureurs doivent les communiquer auprès des services fiscaux. La déclaration des produits est effectué selon l’ancienneté de vos contrats, plus de 8 ans et moins de 8 ans. Seuls les produits perçus sont à déclarer. Le capital racheté n’est évidemment pas à déclarer.

- Option fiscale choisie lors de votre rachat : L’option fiscale que vous avez choisie et indiquée à l’assureur lors de votre rachat (intégration des produits à l’IR, soumission au PFL/Flat Tax, ou un mixte des deux) n’est pas modifiable sur votre déclaration de revenus. Ainsi, logiquement, vous avez du choisir l’intégration des produits de votre contrat sur l’IR dans la limite de l’abattement, et l’éventuel solde de produits via la flat tax. Cela vous évitant ainsi d’attendre le reversement de votre CSG déductible durant une année.

Les produits des contrats perçus à compter du 1er janvier 2018, afférents à des versements effectués avant le 27 septembre 2017, restent imposés selon le régime applicable avant cette date soit une imposition au barème progressif sauf option pour le prélèvement forfaitaire libératoire (PFL) lors de la perception des revenus (de 7,5 % lorsque le contrat a plus de huit ans, de 15 % ou 35 % lorsque le contrat a moins de huit ans). Les montants sont préremplis cases 2DH, 2CH, 2XX ou 2YY, vérifiez et corrigez les montants si nécessaire.

Les produits des contrats perçus à compter du 1er janvier 2018, afférents à des versements effectués à compter du 27 septembre 2017, sont soumis lors de leur versement, sauf si vous avez pu bénéficier de la dispense, au prélèvement forfaitaire obligatoire non libératoire au taux de 12,8 % ou, lorsque le contrat a plus de huit ans, au taux de 7,5%. Ces montants sont en principe préremplis en case 2UU ou 2ZZ.

Le bénéfice du taux réduit de 7,5 % et de l’abattement de 4600 € ou 9200 € est réservé aux produits et gains de cession des bons et contrats de capitalisation et d’assurance-vie de plus de 8 ans souscrits auprès d’entreprises d’assurance établies en France ou dans un État membre de l’Union européenne ou dans un autre État partie à l’accord sur l’EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales.

Questions & Échanges

Assurance-vie : déclaration de revenus 2018 (impôt 2019), que dois-je déclarer et dans quelles cases ?

Assurance-vie : déclaration de revenus 2018 (impà´t 2019), que dois-je déclarer et dans quelles cases ?

Bonjour,

Oui, vous faîtes erreur car vous bénéficiez d’un abattement sur les produits de votre contrat d’assurance-vie d’au moins 4.600€ (9.200€ si vous êtes en couple), ce qui veut dire que ces 3.000€ rachetés ne seront pas imposables, sous réserve évidemment que votre contrat ait au moins 8 ans. Le montant racheté d’un contrat est bien différent de celui des produits imposables.

Cdt

Assurance-vie : déclaration de revenus 2018 (impà´t 2019), que dois-je déclarer et dans quelles cases ?

Assurance-vie : déclaration de revenus 2018 (impà´t 2019), que dois-je déclarer et dans quelles cases ?

Bonjour,

Vous n’avez pas à déclarer les montants non rachetés, seuls les produits sont imposables. Votre assureur vous indique ce distingo car la fiscalité sur les produits ont changé à partir de cette date (09/2017).

Cdt

Assurance-vie : déclaration de revenus 2018 (impà´t 2019), que dois-je déclarer et dans quelles cases ?

bonjour,

j ai recu de mon assurance vie le courrier des contrats assurances vie

jai un tableau des primes non rachetées au 31/12/2017 avec 2 colonnes

primes versées avant et après 09/2017

je ne sais pas dans quelle rubrique mettre les chiffres

merà§i

Assurance-vie : déclaration de revenus 2018 (impôt 2019), que dois-je déclarer et dans quelles cases ?

Bonsoir,

Tant que vos produits sont sous le niveau de l’abattement de 4.600/9.200, que vous choisissiez PFL ou IR, cela ne change rien. Les services fiscaux ne vont prendront rien en trop, car l’abattement s’applique.

La différence porte dans ce cas uniquement sur la CSG déductible, qui vous sera rendue l’an prochain en cas de choix de PFL, alors que sur l’IR, vous ne la verserez tout simplement pas. C’est tout, mais au final, cela revient au même, pas de perte d’argent.

Cdt

Assurance-vie : déclaration de revenus 2018 (impôt 2019), que dois-je déclarer et dans quelles cases ?

Oups autant pour moi

Je voulais écrire : J’ai par erreur opter pour le PLF alors que je rentre totalement dans l’abattement ;

je voulais valider avec vous que j’attends le reversement du Prélèvement Libératoire Forfaitaire de 7.5% et pas le reversement de ma CSG DEDUCTIBLE ?

Je ne comprends pas pourquoi vous parlez de "reversement de votre CSG DEDUCTIBLE"...?

Aussi, quelle démarche dois je faire auprès des services fiscaux pour récupérer mon "PLF" prélevé ""à tort""

Merci pour votre retour

Cdt

Assurance-vie : déclaration de revenus 2018 (impôt 2019), que dois-je déclarer et dans quelles cases ?

Bonjour,

Lorsque le montant des produits est inférieur au plafond de l’abattement, ce n’est pas une erreur que de choisir l’IR, au contraire, puisque les produits ne sont pas imposables dans la limite de l’abattement. Dès lors que les produits sont supérieurs au plafond de l’abattement, c’est là qu’il convient d’opter pour le pfl. L’erreur aurait été d’opter pour le prélèvement libératoire, la csg déductible ne vous aurait été rendue que l’an prochain. Cela ne change rien au final, lorsque les produits sont inférieurs au plafond, IR ou PFL, mais uniquement dans la trésorerie concernant la CSG déductible, avec IR, elle rendue la même année fiscale, avec le PFL, l’année suivante. C’est tout.

Cdt

Assurance-vie : déclaration de revenus 2018 (impôt 2019), que dois-je déclarer et dans quelles cases ?

Bonjour

Vous écrivez

"Option fiscale choisie lors de votre rachat

L’option fiscale que vous avez choisie et indiquée à l’assureur lors de votre rachat (intégration des produits à l’IR, soumission au PFL/flat tax, ou un mixte des deux) n’est pas modifiable sur votre déclaration de revenus. Ainsi, logiquement, vous avez du choisir l’intégration des produits de votre contrat sur l’IR dans la limite de l’abattement, et l’éventuel solde de produits via la flat tax. Cela vous évitant ainsi d’attendre le reversement de votre CSG DEDUCTIBLE durant une année."

![]() > J’ai par erreur opter pour l’IR alors que je rentre totalement dans l’abattement ; je n’attends pas le reversement de ma CSG DEDUCTIBLE mais bien le reversement du Prélèvement Libératoire Forfaitaire de 7.5% ?

> J’ai par erreur opter pour l’IR alors que je rentre totalement dans l’abattement ; je n’attends pas le reversement de ma CSG DEDUCTIBLE mais bien le reversement du Prélèvement Libératoire Forfaitaire de 7.5% ?

Je ne comprends pas pourquoi vous parlez de "reversement de votre CSG DEDUCTIBLE"...?

Merci pour votre retour

Cdt

Assurance-vie : déclaration de revenus 2018 (impôt 2019), que dois-je déclarer et dans quelles cases ?

Bonjour,

Seuls les produits sont imposables sur le revenu, les pertes financières ne sont fort heureusement pas imposables. Ce montant n’est donc pas à déclarer.

Contrairement aux moins-values des valeurs mobilières, les pertes d’un contrat d’assurance-vie ne sont pas reportables sur les années suivantes afin de compenser des potentiels produits.

Cdt.

Assurance-vie : déclaration de revenus 2018 (impôt 2019), que dois-je déclarer et dans quelles cases ?

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Fiscalité Assurance-Vie 2026 : comment déclarer les produits ? Quid de mon Revenu Fiscal de Référence ?

Fiscalité Assurance-Vie 2026 : prélèvements sociaux, flat tax / PFU, imposition des plus-values des fonds euros, des (...)

Fiscalité des intérêts 2026 (livrets, comptes à terme, comptes rémunérés, etc.)

Les intérêts des comptes épargne et produits des placements à taux fixe (livrets, comptes à terme, coupons (...)

Calculette de rachat de contrat d’assurance-vie

Calculette de rachat de contrat d’assurance-vie en libre service, anonyme, ouverte à tous. Taxation des plus-values (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur