Immobilier : les nuages s’accumulent et les prix de l’immobilier commencent seulement à ralentir leur hausse...

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

La FNAIM a publié son baromètre pour le mois de septembre. Les prix s’assagissent mais continuent encore de grimper, toutefois les négociations deviennent de plus en plus âpres.

Sommaire de l'article

La FNAIM reste optimiste sur le marché de l’immobilier. Toutefois la fédération constate un ralentissement sur la hausse des prix depuis avril dernier. Le retournement du marché n’est pas encore d’actualité.

Des nuages de plus en plus nombreux

- En cette période de réception des taxes foncières, les propriétaires constatent que les hausses ne sont pas terminées. Ce poste de dépense, souvent minoré par les propriétaires, peut faire basculer la balance entre un investissement immobilier rentable et non rentable. De même, la question acheter ou louer sa résidence principale doit désormais considérer en premier lieu les dépenses liées aux taxes locales, comme la taxe foncière.

- Du côté du financement, les taux des crédits immobiliers continuent de grimper. La polémique sur les seuils de l’usure est vide de sens. Cette protection des emprunteurs est largement critiquée par les courtiers, qui voient leur activité ralentir, signe d’un marché immobilier qui commence à peiner.

- Les différents plafonnement des loyers montrent, si besoin était, que l’immobilier n’est pas une arme anti-inflation. Les prix grimpent moins que l’inflation, et les loyers ne suivent plus l’inflation non plus.

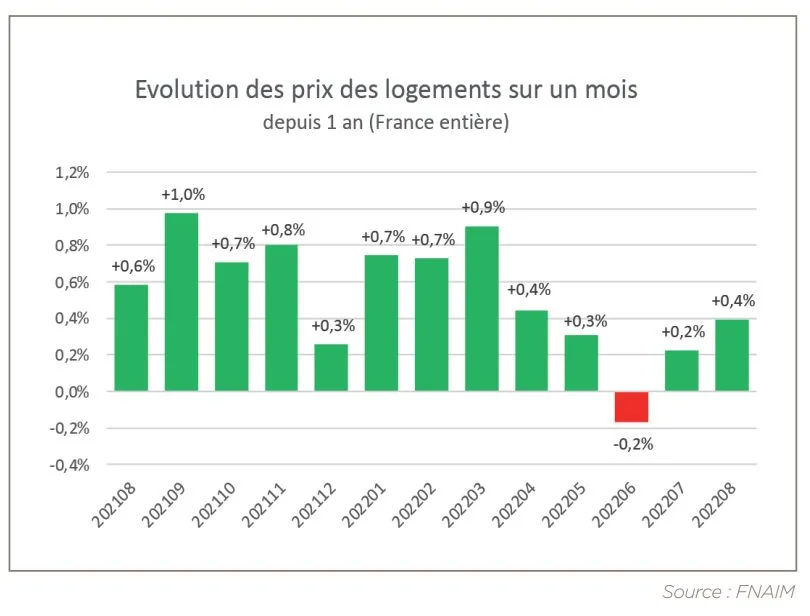

Les hausses de prix ralentissent, mais...

Ainsi, la FNAIM indique : "Du côté des prix, on observe en revanche un ralentissement depuis avril 2022, avec des prix de transactions qui se discutent davantage, tout en restant en hausse. Cette configuration du marché est un peu inhabituelle car le plus souvent un ralentissement des prix est précédé d’un tassement des volumes. Il n’est pas exclu que certains acheteurs aient accéléré leur projet d’achat dans le contexte de hausse des taux, tout en étant plus attentifs sur les prix. Ce qui a pu doper les ventes à court terme, avant un possible ralentissement prochain."

Les prix ne pouvaient en tout cas pas rester éternellement en lévitation, et cette tendance à davantage de modération est sans doute la bienvenue après un emballement post-covid. Il faut parfois accepter de perdre de l’altitude pour reprendre de la vitesse…

Prix en baisse à Paris

Sur un an en revanche, les prix continuent de s’inscrire en hausse, avec +6,5 % en France sur un an, au 1er septembre 2022. Si Paris, où les prix ont pris du plomb dans l’aile (-3,0 % sur un an), ne voyage plus en première classe, presque tous les autres territoires voient leurs prix augmenter sur un an. En province, les prix sont en hausse de +7,6 % sur un an, tirés par les maisons (+8,8 %).

Stations balnéaires, une petite folie sur les prix

En dehors des stations balnéaires (+11,3 %) et des stations de ski (+9,3%) dont les prix augmentent encore fortement alors qu’ils étaient déjà relativement élevés, on continue d’observer un rééquilibrage des prix au niveau national : les prix augmentent moins là où ils étaient les plus élevés.

Les évolutions sur un an sont respectivement (dans l’ordre de prix moyen décroissant) de : +2,4 % en Île-de-France, +3,7 % dans les 10 plus grandes villes de province, + 5,3% dans leurs périphéries, +6,8 dans les villes moyennes et +7,8 dans les communes rurales.

Parmi les 50 plus grandes villes, Le Havre (2 613€/m2, +9,3 %) est celle où les prix augmentent le plus.

En termes géographiques, la carte de l’évolution des prix sur un an met en relief le fort dynamisme de l’Ouest du pays. C’est toujours dans la région Bretagne (+11,0 %) que les prix augmentent le plus.

Hausse des taux : un des moteurs du marché se grippe

L’inflation, perçue comme potentiellement durable, a fini par avoir un impact à la hausse sur les taux d’intérêt à long terme des marchés financiers. Or les établissements de crédit prennent pour référence ces taux d’emprunts de l’Etat à long terme pour fixer le taux des crédits à l’habitat.

A fin août 2022, les taux des crédits immobiliers, en moyenne de 1,57 % hors renégociations de crédit d’après les prévisions de la Banque de France, restent bas mais sont en augmentation. D’après l’Observatoire Crédit Logement/CSA, ils seraient même passés de 1,1 % en février à 1,7 % en juillet, soit 0,6 point d’augmentation (ce qui a un impact sur la capacité d’achat similaire à celui d’une hausse d’environ 6 % des prix).

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 3,85 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 4,05 % | 3,45 % |

| 15 ans | 4,60 % | 3,95 % | 3,40 % |

| 20 ans | 5,07 % | 4,07 % | 3,42 % |

| 25 ans | 5,05 % | 4,30 % | 3,60 % |

| (*) Mise à jour effectuée le 01/07/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Même si les taux restent relativement bas comparés à l’historique, cette hausse des taux rend par ailleurs plus contraignantes les règles du HCSF, qui jusque-là n’étaient pas un véritable frein au marché. En effet, la hausse des taux peut faire passer un dossier de crédit au-dessus de 35 % d’endettement (sans possibilité d’augmenter la durée du crédit au-delà de 25 ans), seuil au-dessus duquel les banques ont de fortes contraintes. Il est donc aujourd’hui plus difficile d’obtenir un crédit, et les courtiers signalent une hausse du taux de refus de prêt, en partie liée à la trop lente augmentation du taux d’usure en période de hausse rapide des taux des crédits.

Immobilier : ces villes dont les prix devraient baisser en 2023, selon MeilleursAgents

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Bien immobilier vendu en cours d’année 2026, dois-je payer la taxe foncière 2026 ?

J’ai vendu un bien immobilier cette année 2026, j’ai reçu un avis de taxe foncière, dois-je payer ou est-ce à l’acheteur (...)

Taxe foncière : la hausse automatique, basée sur l’inflation, des valeurs locatives plafonnée en 2023

Les valeurs locatives, base de calcul pour la taxe foncière, sont augmentées désormais chaque année de l’IPCH (...)

Taxe foncière 2026 : liste des exonérations possibles

Devez-vous payer votre taxe foncière ? Il existe plusieurs cas pour lesquels la taxe foncière ne s’applique pas, ainsi (...)

⚠️ Taxe foncière 2026 , RAPPEL : vous avez jusqu’au 15 octobre 2026 pour la payer

Taxe foncière 2026. Payables en ligne, via votre espace contribuable, vous avez deux options pour payer vos taxes (...)

Immobilier : vendre avant d’acheter ou l’inverse ? Le bon sens prime !

Tous les cas de figures sont possibles ! Certains préféreront vendre avant d’acheter, d’autres, acheter avant de (...)

Immobilier en 2026 : acheter ou louer sa résidence principale ?

Vaut-il mieux acheter ou louer sa résidence principale en 2026 ?

Conjoncture immobilière : l’entrée en zone de turbulence confirmée, la crise immobilière arrive en France

Hausse des taux, chute des crédits immobiliers octroyés, explosion de l’apport demandé, forte baisse du volume des (...)

Immobilier : les faibles baisses de prix dans certaines grandes villes (Paris, Lille, Toulouse), des prémisses d’une crise immobilière en France

Les baisses de prix constatées à Paris, Lille ou encore Toulouse ne permettent pas de confirmer l’arrivée d’une crise (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur